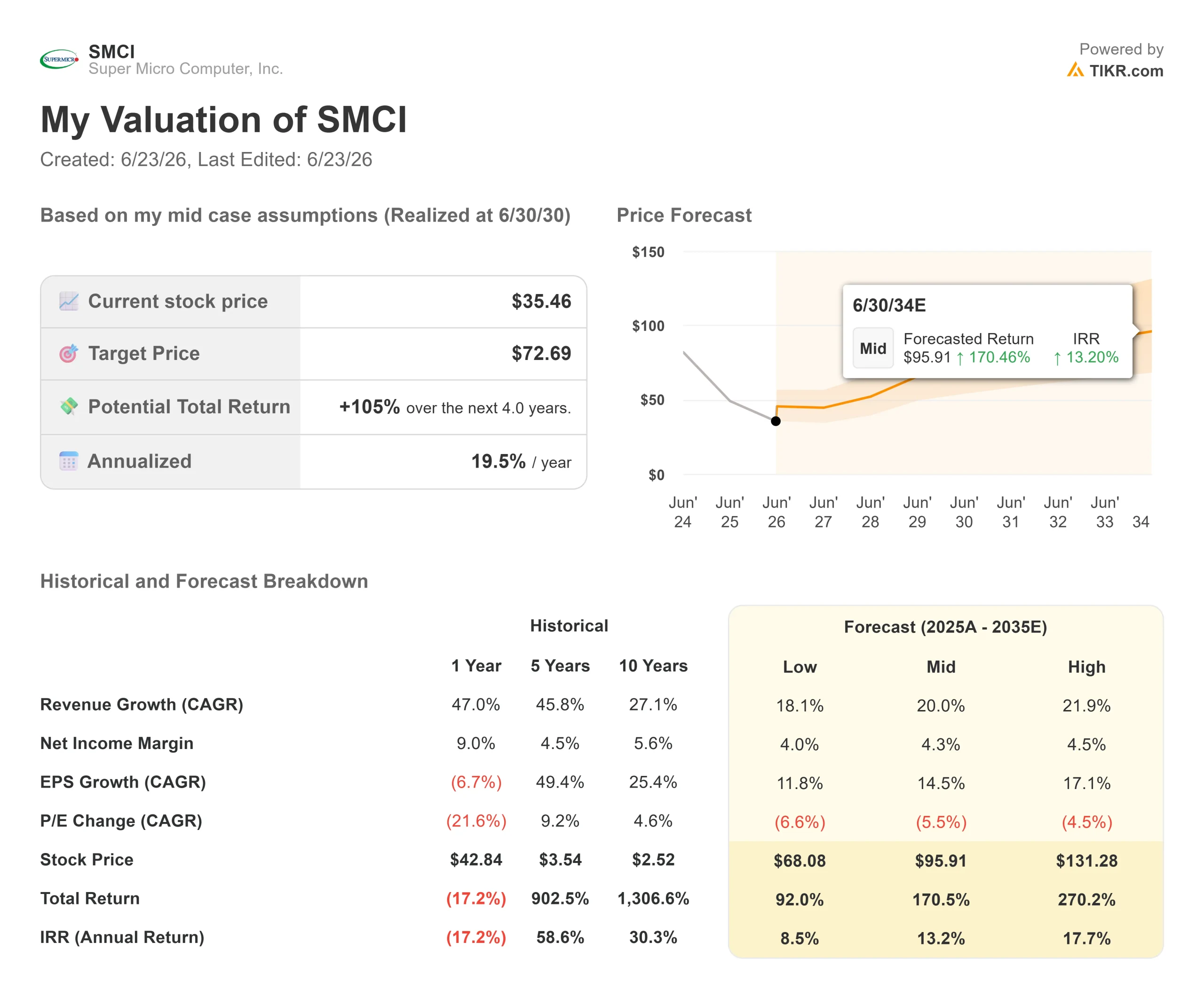

Super Micro 股票关键数据

- 当前股价:35.46美元

- 目标价(中位数):约73美元

- 市场普遍目标价:约37美元

- 潜在总回报率:约105%

- 年化内部收益率(IRR):约20%/年

- 财报反应:+24.54%(2026年5月5日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

超微计算机(SMCI)终于 获得了其反弹所缺失的关键因素。数周以来,该股虽已出现反弹,却未有一位分析师愿意给予支持。 2026年6月22日,终于出现了一位。GF证券将SMCI的评级从“持有”上调至“买入”,该股收盘上涨15.66%,报35.46美元,单日涨幅达4.80美元。

这很重要,因为它不仅意味着股价的变动,更预示着市场情绪的转折。2026年大部分时间里,随着公司治理和利润率问题的不断累积,SMCI一直承受着评级下调的压力,因此数月以来的首次上调,确实在市场共识中打开了一道裂缝。现在的问题是:华尔街是否开始转变态度,还是某家券商过早地判断了股价触底?

为何一次评级上调就能带动股价如此大幅波动

此次评级上调并非孤立事件。同一天上午,Super Micro在汉堡举行的ISC 2026大会上揭晓了Vera Rubin NVL4数据中心蓝图。 该方案基于英伟达最新的GPU平台构建,可在液冷机架中扩展至1,152块英伟达Rubin GPU,计划于2026年下半年投入部署。这份与英伟达下一代芯片直接挂钩、具体命名且时间表明确的路线图,直接打消了市场对SMCI增长可能停滞的担忧。

GF证券分析师Jeff Pu认为,近期股价的抛售幅度过大。他设定的48美元目标价意味着,相较于报告发布时的股价水平,仍有超过55%的上涨空间。 Pu认为,该公司70亿美元的融资消除了悬而未决的压力,而非制造了新的压力,因为这笔资金将用于采购交付约390亿美元AI服务器订单所需的组件。该股在融资后曾下跌近28%,因此此次评级上调将同一事件重新定义为买入理由。

决定股价走向的利润率之争

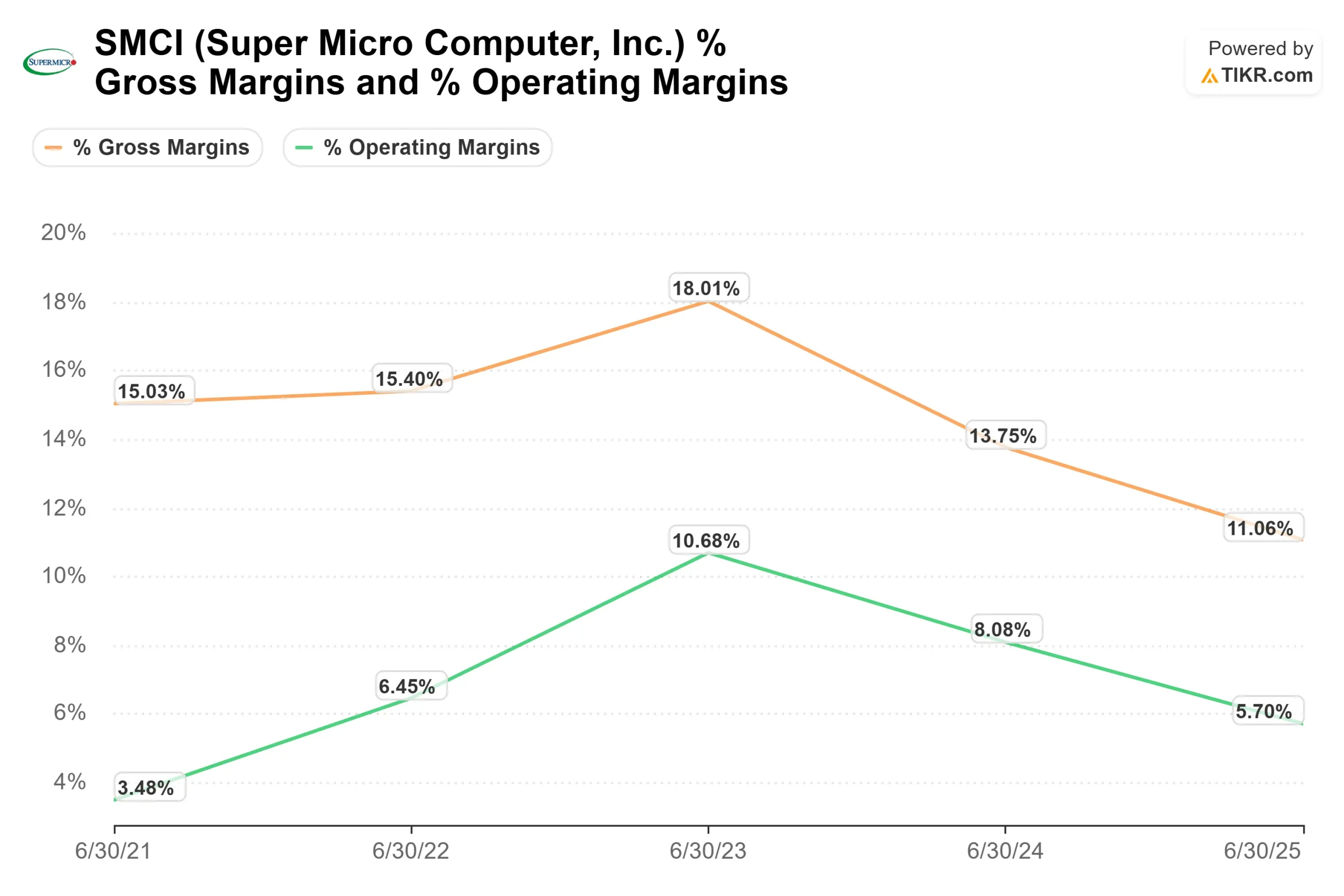

真正的争议在于利润,而管理层一直在直接回应这一问题。 在6月2日举行的美国银行全球科技大会上,企业发展部高级副总裁迈克尔·斯泰格(Michael Staiger)将该公司的完整数据中心套餐描述为“能提升利润率”,并表示SMCI正在“努力在日历年底前及2027年实现更高的利润率运行率”。 这正是看多论点的核心:销售完整系统而非单台服务器,应能提升每笔交易的利润。

怀疑论者的反驳则基于数据。过去十二个月的毛利率仅为8.4%,对于硬件业务如此快速的扩张而言,这一缓冲空间十分有限。几乎没有人怀疑SMCI能否实现营收增长,但人们质疑的是,这些营收能否转化为可持续的利润。

查看Super Micro股票的历史及前瞻性估值(免费!)>>>

估值低于同行,但原因正在消退

这一估值差距难以忽视。根据TIKR的“竞争对手”页面数据显示,SMCI的未来十二个月(NTM)企业价值与营收比约为0.63倍,市盈率约为12倍。 根据TIKR的“竞争对手”页面数据显示,戴尔的市销率约为1.70倍,前瞻市盈率约为23倍;惠普企业(Hewlett Packard Enterprise)的市销率约为1.65倍,前瞻市盈率约为13倍。尽管SMCI的增长速度超过这两家公司,但其估值倍数仅为它们的零头。

这一差距的成因显而易见。2026年3月,美国司法部公布了一份起诉书,指控三名曾与Supermicro有关联的个人——包括联合创始人廖义贤(Yih-Shyan “Wally” Liaw)——合谋将搭载受限英伟达(Nvidia)GPU的人工智能服务器转运至中国。 该公司本身并未被列为被告。由董事会主导的独立调查仍在进行中,斯泰格于6月2日表示,他预计调查将在“合理短时间内”结束。在调查结束之前,部分折价仅仅是市场对未决风险的定价反映。

上一份财报为多头提供了支撑。5月5日,尽管营收10,243.01百万美元未达12,454.20百万美元的共识预期,但毛利率好于市场预期,股价单日大涨24.54%。 经调整后每股收益0.84美元高于0.62美元的预期。管理层将营收未达预期归咎于客户缺乏足够的电力和网络支持,无法按时接收货物,而非需求疲软。

查看Super Micro在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:35.46美元

- 目标价(中位数):约73美元

- 潜在总回报率:约105%

- 年化内部收益率(IRR):约20%/年

查看分析师对Super Micro股票的增长预测和目标价(免费!)>>>

这是中位情景,之所以采用该情景,是因为它介于低位情景(总回报率仍约为92%)与高位情景(接近270%)之间,因此它反映的是基本预期,而非最佳结果。 两大营收驱动力支撑该情景:AI服务器需求推动约390亿美元的订单积压,以及向更全面的机架级部署转型,这使得每笔订单的业务量更大。利润率驱动力在于更高的毛利率运行率,中位情景下的净利润率模型约为4%。 主要风险在于利润率的可持续性:如果毛利率在8%左右停滞不前,盈利能力将永远无法实现。

上行空间显而易见:SMCI 营收增长率维持在 20% 左右,随着全系统销售规模扩大,利润率将攀升,且随着法律云阴霾消散,市盈率将重新估值。下行风险同样清晰:利润率持续承压,新股发行将拖累每股价值,且治理问题阴云未散。

结论

一次评级上调并不能平息争议,但它指明了答案所在。GF设定的48美元目标价高于华尔街近37美元的平均预期,却远低于TIKR约73美元的中位预测,因此多空双方的分歧异常巨大。 能缩小这一差距的关键指标是毛利率,SMCI将于2026年8月公布第四财季财报时披露该数据。若毛利率迈向两位数,将证实其利润率改善的趋势,并可能吸引更多分析师加入看多阵营;若回落至8%左右,则将为空头提供佐证,并阻碍估值重估进程。8月,这一悬而未决的问题将迎来答案。

了解亿万富翁投资者正在买入哪些股票,以便您能跟随“聪明钱”投资TIKR。

您应该投资Super Micro吗?

要真正了解这一点,唯一的办法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Super Micro的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Super Micro 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!