Lam Research 股票关键数据

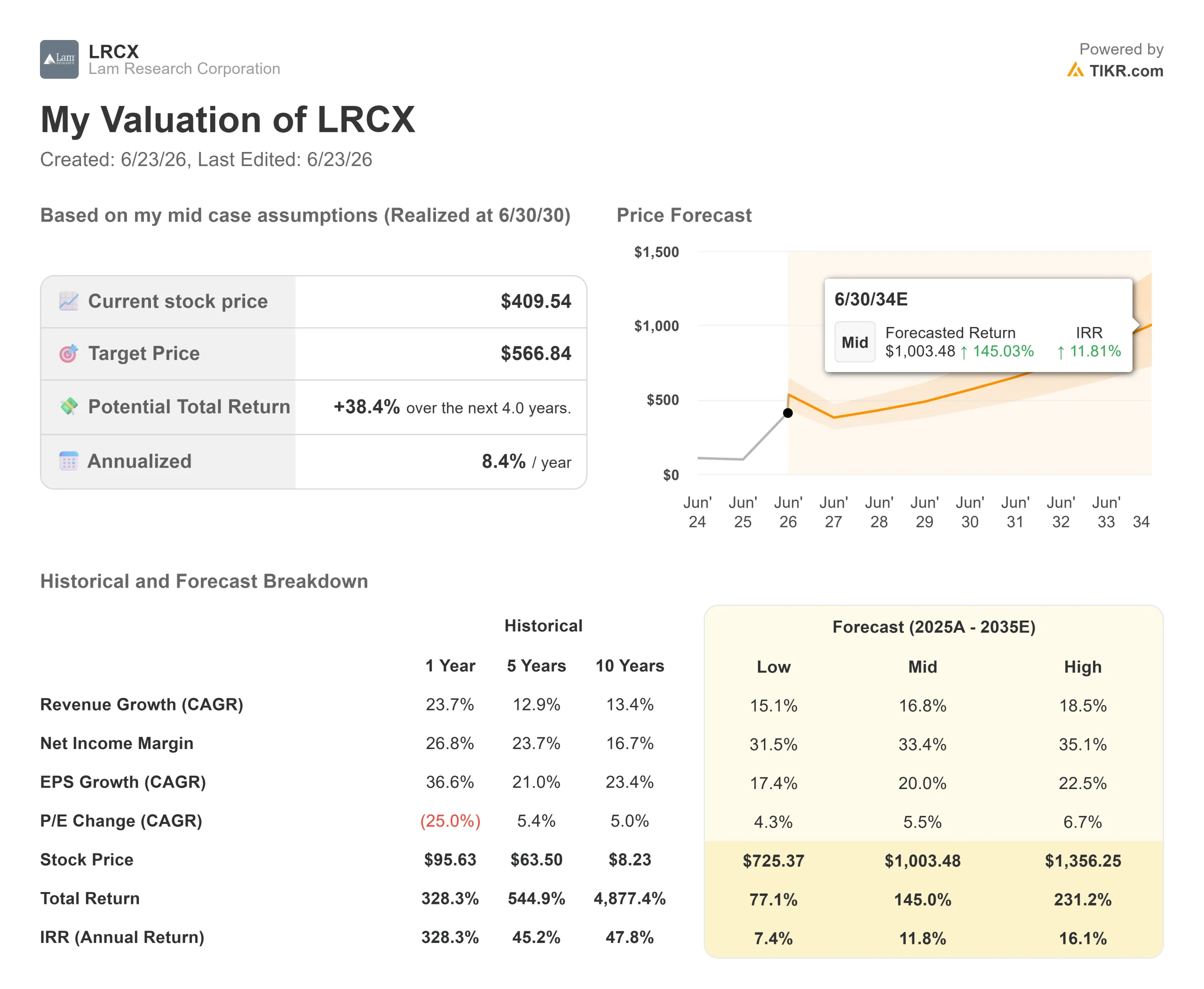

- 当前股价:409.54美元

- 目标价(中位数):约570美元

- 市场目标价:约340美元

- 潜在总回报率:约38%

- 年化内部收益率(IRR):约8%/年

- 财报反应:(2.63%)(2026年4月22日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Lam Research Corporation (LRCX)6月22日收盘创下409.54美元的历史新高,当日上涨5.27%。这使得该股面临一种微妙的矛盾局面。 股价不断刷新新高,但悬而未决的问题已不再是Lam是否是一家优秀的企业,而是继年初至今涨幅 被多家媒体估算为近139%之后,股价在400美元上方是否还有上涨空间 。

周一的涨势有明确的催化剂。富国银行将目标价从365美元上调至450美元,并维持“增持”评级,理由是上调了2027年和2028年晶圆制造设备(WFE)——即芯片制造商用于生产芯片的设备——的需求预测。

华尔街花了两周时间才跟上这只股票的涨势

这一预测并非孤例。早在6月初,Lam的股价就已经超过了市场共识,多头随即通过上调目标价予以回应。 6月17日,花旗将目标价从315美元上调至450美元,奥本海默上调至400美元,坎托尔上调至425美元,巴克莱上调至335美元。每次上调都紧随股价上涨之后。

这对今天买入的任何人来说都很重要。TIKR数据显示,华尔街目标价均值接近340美元,比周一收盘价低约18%。 即使是新的450美元高点,也仅意味着未来一年约有10%的上行空间。当华尔街最看涨的目标价仅提供低两位数的上行空间时,股价的轻松重估期很可能已经过去。

查看Lam Research股票的历史及前瞻性估值(免费!)>>>

支撑股价的基本面正全速运转

这绝非对该公司的贬低。Lam Research在2026年3月当季创下纪录:营收达58.4亿美元,同比增长24%;调整后每股收益(EPS)为1.47美元,高于业绩指引上限,再次实现季度营收超预期。 代工业务(即为其他公司代产芯片)占系统营收的54%。客户支持业务集团(CSBG)——Lam Research负责经常性服务和备件业务的分支——单季度营收首次突破20亿美元。

这一经常性收入基础往往容易被低估。在2026财年第三季度的财报电话会议上,首席财务官道格拉斯·贝廷格表示,CSBG是“我最看好的业务模式部分”。无论是否有人购买新设备,晶圆厂都全天候运转,并持续消耗备件和服务。 贝廷格指出,行业设备利用率接近100%,这使得该业务引擎持续保持高运转状态。

贝廷格为何显得比往常更乐观

更重要的信号出现在6月2日的美银全球科技大会上。素以保守著称的贝廷格表示,与客户的交流“坦率地说,是我进入该行业以来所见过的最强劲的”。 对于一位向来措辞谨慎的首席财务官而言,这几乎等同于表达了最高程度的信心,这也解释了为何在市场上涨期间,需求前景依然稳固。

其结构性原因很简单。正如贝廷格所言:“当技术向三维方向发展时,蚀刻和沉积的强度就会增加。 这正是我们所做的全部。”全栅极晶体管、更高层的NAND堆叠、高带宽内存(HBM,即为AI加速器提供数据的堆叠式DRAM)以及先进封装中的硅通孔,都在推动芯片结构向垂直方向发展。 每一步都恰恰增加了Lam设备所承担的工作量。管理层将2026年的设备投资(WFE)预期上调至约1400亿美元,并预计随着洁净室产能的释放,2027年将再次增长。

这波上涨行情选择性忽视的风险

此轮上调浪潮中讨论的一个问题是中国。TIKR的分部数据显示,中国在Lam财年2025的营收中贡献了约62亿美元,约占总营收的34%。 4月下旬,美国商务部下令Lam及其同行暂停向中国第二大芯片制造商华虹集团出口某些设备。这直接限制了公司相当一部分营收,且出口管制规则正日益收紧。

因此,当前局面呈现两面性。一方面:该公司是设备领域最明显的AI资本支出受益者,拥有稳定的经常性收入来源,且首席财务官展现出职业生涯中最乐观的态度;另一方面:其市盈率高达54倍(基于未来盈利预期),股价已高于市场共识预期,且约三分之一的营收面临华盛顿可能再次施加的政策影响。

估值与同行对比

以未来收益计算,Lam的未来十二个月 市盈率为54. 49倍,高于同业设备制造商应用材料(Applied Materials)的43.44倍,与KLA的56.54倍相近。 就未来12个月 企业价值/EBITDA(EV/EBITDA)倍数而言,Lam为46.48倍,而应用材料为37.03倍,KLA为46.81倍。鉴于Lam在蚀刻领域的领导地位,以及其受益于推动本轮周期的存储器和封装业务拐点,其相对于应用材料的溢价是合理的。 但这毕竟是溢价而非折价,因此市场已经在为Lam Research的市场定位支付溢价,而非以低价收购。

查看Lam Research在TIKR中的表现与同行对比(免费!)>>>

TIKR 高级模型分析

- 当前股价:409.54美元

- 目标价(中位数):约570美元

- 潜在总回报率:约38%

- 年化内部收益率(IRR):约8%/年

查看分析师对Lam Research股票的增长预测和目标价(免费!)>>>

在中等情景下,TIKR的模型显示,到2030年年中,目标价将达到约570美元,四年内的总回报率约为38%,即每年约8%。这一回报虽属积极但较为温和,原因在于入场价格。 公司业务持续稳健推进,但当前的市盈率倍数对投资者而言并不利好。

营收增长主要由两大驱动因素支撑:一是人工智能驱动的代工业务和尖端逻辑芯片带来的晶圆费率(WFE)持续增长;二是DRAM和HBM存储市场的复苏,随着3D结构的普及,Lam Research的每片晶圆内容量随之提升。利润率的驱动因素则是持续增长的CSBG业务占比以及严格的价格管控,公司预计毛利率将维持在50%左右。 中位数预测假设营收年复合增长率(CAGR)约为17%,净利润率接近33%。

主要风险来自中国市场,若针对约占营收三分之一的部分实施更广泛的出口管制冻结,将对增长和市盈率倍数均构成压力。

乐观情景:AI资本支出在2027年前保持无限制增长,而Lam的市场份额提升将推动业绩达到预期上限。

下行情景:中国市场出现冲击或存储业务放缓,将导致从当前水平起年化回报率从8%降至持平或转为负值。

结论

下一项真正的考验是Lam公司预计于7月下旬发布的第四财季财报。管理层给出的指引为营收66亿美元、每股收益1.65美元,毛利率50.5%。若能达到这一目标,将证实需求多头所押注的合理性。不过,真正能推动股价波动的关键数据在于中国市场。 请关注公司对华鸿限制措施的评论,以及中国市场营收结构的任何变化。若业绩指引清晰且未下调中国业务预期,股价溢价将得以维持;反之,若下调下半年展望,溢价将不复存在。七月底前便会见分晓。

查看亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Lam Research吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Lam Research的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Lam Research 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR Terminal的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!