Credo股票关键数据

- 当前股价:302.52美元

- 目标价(中位数):约 820 美元

- 市场普遍目标价:约 260 美元

- 潜在总回报率:约170%

- 年化内部收益率(IRR):约23%/年

- 财报反应:+1.28%(2026年6月1日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Credo Technology Group (CRDO)于2026年6月22日收盘上涨11.29%,报302.52美元,表面原因是一波分析师上调目标价的浪潮。但这一解释并不完整。 该股当前交易价格远高于华尔街约260美元的平均目标价,这意味着设定这些目标价的分析师们作为整体,是在告诉你股价已经跑赢了他们的预期。因此,股价的飙升并非重点。 真正的焦点在于投资者愿意高价买入的对象:这家以铜缆业务著称的公司正在构建光通信这一第二业务板块,管理层表示该业务明年营收将突破6亿美元。

这重新定义了市场争论的焦点。多头认为,Credo已不再是一家仅靠单一AI浪潮支撑的单产品公司;空头则认为,当前估值已预设了光通信业务将完美运转。市场目前尚无法解答的问题是:光通信业务的规模化增长能否按管理层的时间表实现?因为这一时间表将决定,该股是因“伟大前景”而被高估,还是因“完美预期”而被高估。

在第一台增长引擎之上,第二台正在形成

Credo的业务根基在于有源电缆(AECs),即内置信号处理器的短铜缆,用于连接GPU与AI机架内的交换机。该业务并未放缓。变化在于其旁生业务。 2026年5月28日,Credo以7.5亿美元的现金加股票 完成了对DustPhotonics的收购,从而将硅光子学(利用光传输数据的芯片)纳入了公司内部。

在6月4日举行的美国银行2026年全球科技大会上,首席执行官比尔·布伦南表示,光通信产品线、光信号处理芯片(DSP)、硅光子学芯片, 以及ZeroFlap Optics这三大业务线“将增长至超过1亿美元,且所有业务的增长速度都快于公司整体增速”,总规模将超过6亿美元。 首席财务官丹·弗莱明补充道,2027财年营收预计将增长80%以上,而运营费用增幅约为50%,并指出“该商业模式仍具有持续的杠杆效应”。第二个增长引擎的扩张速度超过公司整体,且费用增长滞后于营收,这正是运营杠杆在发挥作用。

布伦南驳斥了光子学将蚕食铜缆业务的观点。“未来将是一个异构的世界,”他表示,因为这两者解决的是网络中的不同环节。 他将可靠性称为公司的“北极星”,并描述称在GPU与交换机之间无冗余的链路上,AEC的可靠性“比基于激光的光学技术高1000倍”。Credo致力于为整个数据中心提供可靠性保障,而非押注某一种电缆类型会胜出。

投资者持续关注的估值问题

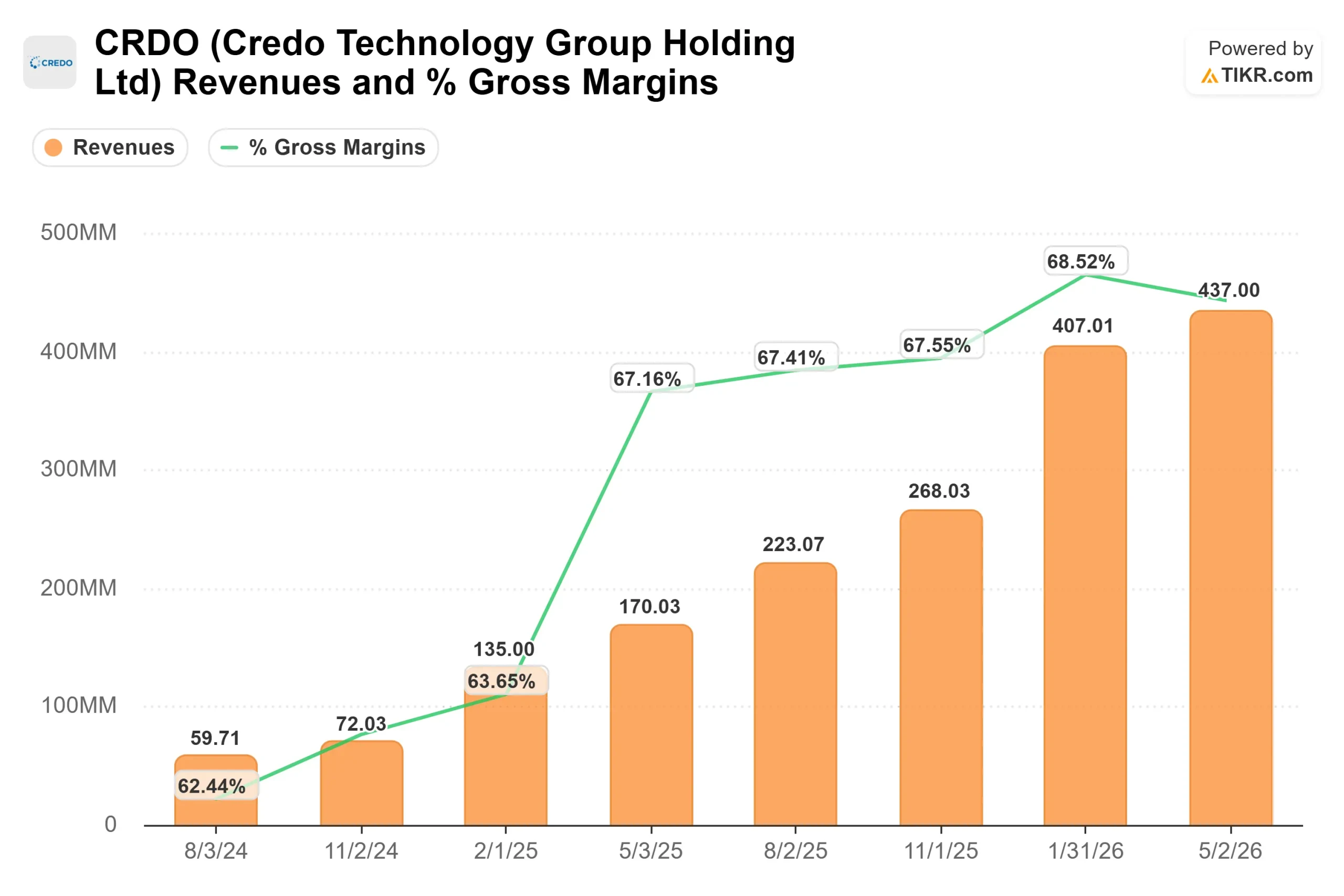

Credo的业绩毋庸置疑。2026财年营收达到13.4亿美元,同比增长约206%, 自由现金流为4.07亿美元,且资产负债表呈现净现金状态。争议的焦点在于股价。

当前估值溢价显著。Credo 的NTM企业价值/EBITDA倍数约为42倍,而半导体同行平均水平约为35倍。其最接近的连接技术竞争对手Marvell按同一指标计算约为54倍,而NVIDIA则接近17倍。 就前瞻性营收而言,Credo约22倍的市销率远超同行平均水平的12倍左右。这一溢价是否合理?从增长角度来看,理由充分:Credo未来两年的营收 复合年增长率(CAGR)约为65%,高于该行业内任何大型同行。 一家在保持68%毛利率的同时将营收翻三倍的公司,理应获得相应的估值倍数。风险在于,任何增长放缓——哪怕只是从“非凡”降至“强劲”——都会大幅压缩该倍数;而当股价已高于平均目标价时,若光通信业务增长在某个季度出现滑坡,其缓冲空间将十分有限。

TIKR 高级模型分析

TIKR估值模型采用中位情景,该情景将在2031年4月30日财年末实现。 该模型指向的目标价约为820美元,从当前股价计算,4.9年内总回报率约为170%,年化内部收益率(IRR)约为23%。

查看分析师对Credo股票的增长预测和目标价(免费!)>>>

该模型主要由两大营收驱动因素支撑:随着新云服务商扩大客户群,AEC(建筑、工程与施工)业务将实现增长;以及光通信领域的拐点——DSP、硅光子学和ZeroFlap的业务规模均将突破1亿美元。利润率的驱动因素是经营杠杆,该模型假设中位情景下的净利润率约为49%。 主要风险在于客户集中度,因为少数几家超大规模云服务商仍贡献了大部分营收,因此任何单笔订单的推迟都会导致业绩波动,进而被市盈率倍数所惩罚。上行空间在于光通信业务按计划加速增长;下行风险则包括业务推进延迟、增长回归常态以及估值溢价回调。

结论

接下来关键的数据是2027财年第一季度财报(定于2026年9月2日发布)中的光通信业务占比,该公司对该季度的营收指引为4.65亿至4.75亿美元。 理想情况是营收超过4.75亿美元,毛利率维持在60%高位区间,且管理层能量化早期光通信业务营收相对于6亿美元以上目标的达成情况。不利情况则表现为营收指引下调、毛利率下滑至60%中位区间,或管理层在光通信业务评论中将业务增长推迟至下半年。 股价高于华尔街平均目标价的个股,不会两次获得市场宽容对待。9月份将揭晓6亿美元增长引擎是真实存在,还是仍停留在纸上谈兵的阶段。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资Credo吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Credo,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 Credo 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!