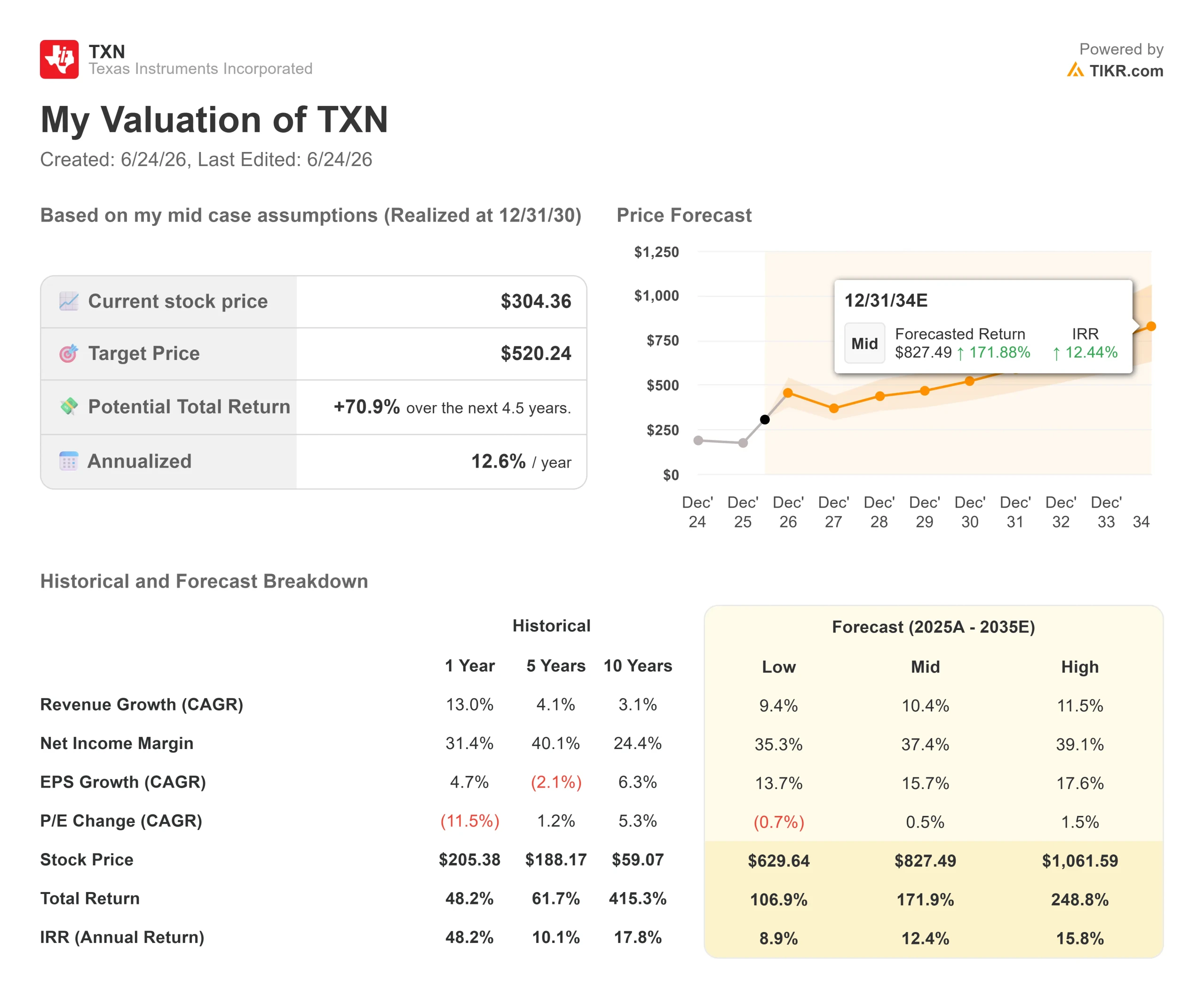

德州仪器股票关键数据

- 当前股价:304.36美元

- 目标价(中位数):约520美元

- 市场普遍目标价:约294美元

- 潜在总回报率:约71%

- 年化内部收益率(IRR):约13%/年

- 财报反应:+19.43%(2026年4月22日)

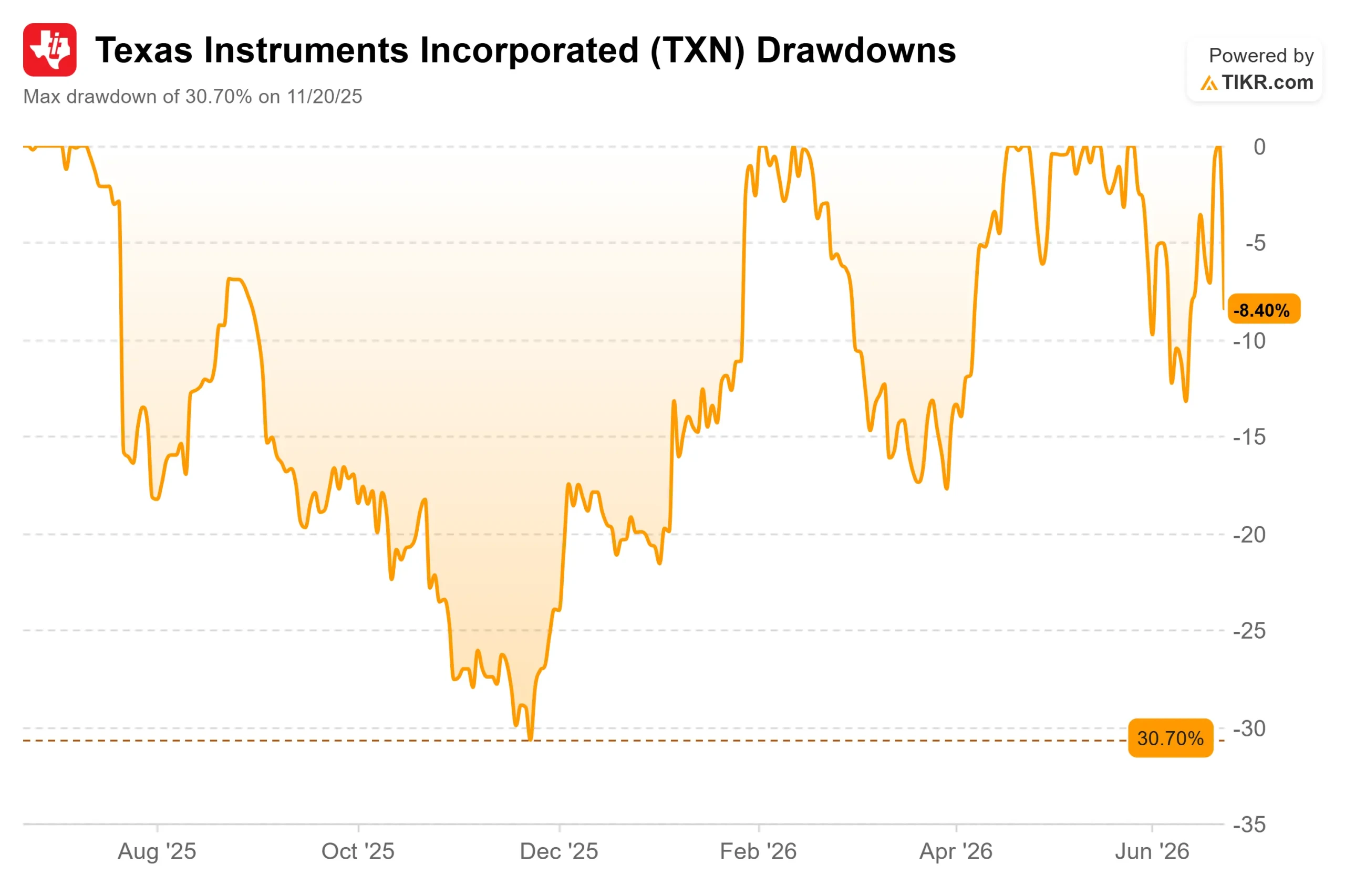

- 最大回撤:30.70%(2025年11月20日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

德州仪器 (TXN)在2026年上演了芯片界早已不抱期望的逆袭故事,然而仅在一个早晨,市场风向便骤然逆转。在年内累计上涨约80%后,该股于6月23日下跌8.40%,收于304.36美元。 公司内部并未出现任何问题。这波抛售源自公司外部。

强劲的季度业绩与惨烈的交易日之间形成的落差,正是此次事件的核心。 多头认为,这家模拟芯片巨头终于收获了六年来的工厂投资回报——数据中心需求正迎来转折点,工业领域也开始回暖。空头则指出,即便经过此次下跌,该股交易价格仍高于分析师平均目标价。市场目前尚无法回答唯一关键的问题:6月23日是预警,还是转机?

实际发生了什么

此次下跌与德州仪器关系不大,却与内存行业息息相关。全球芯片抛售潮始于亚洲夜盘,韩国内存制造商股价均下跌约12%,并触发了熔断机制。 这股浪潮席卷华尔街,拖累整个板块走低。德州仪器作为一家不涉足内存业务的电源和信号链供应商,却因此前涨幅过大、速度过快而被卷入漩涡。就在三个交易日之前,受同一板块动能推动,其股价曾飙升近7%。无论是上涨还是下跌,都源于行业因素,而非基本面。

为何会出现这波上涨

此轮上涨确实有其驱动力。4月22日,德州仪器公布的第一季度财报显示,净利润超出预期,营收也高于市场预测,受此提振,股价飙升19.43%。其中,数据中心业务表现尤为突出。首席执行官哈维夫·伊兰(Haviv Ilan)在5月28日的伯恩斯坦战略决策会议上直接估算了该业务规模: “我此前预测该市场的总可寻址市场(TAM)将增长约65%。而截至目前,仅第一季度,我们的同比增长就达到了90%。”正是这一市场份额增长的声明,使该股的估值从周期性落后者转变为AI相关领域的赢家。

支撑利润率的产能布局

与以往周期相比,如今的德州仪器最大的不同在于其工厂布局。 该公司正完成一项为期六年、投资逾200亿美元的计划,在得克萨斯州和犹他州建设300毫米晶圆厂(其最现代化、自动化程度最高的工厂)。伊兰直白地阐述了这一举措的回报:“随着资本支出下降和需求上升,自由现金流应会增长。”

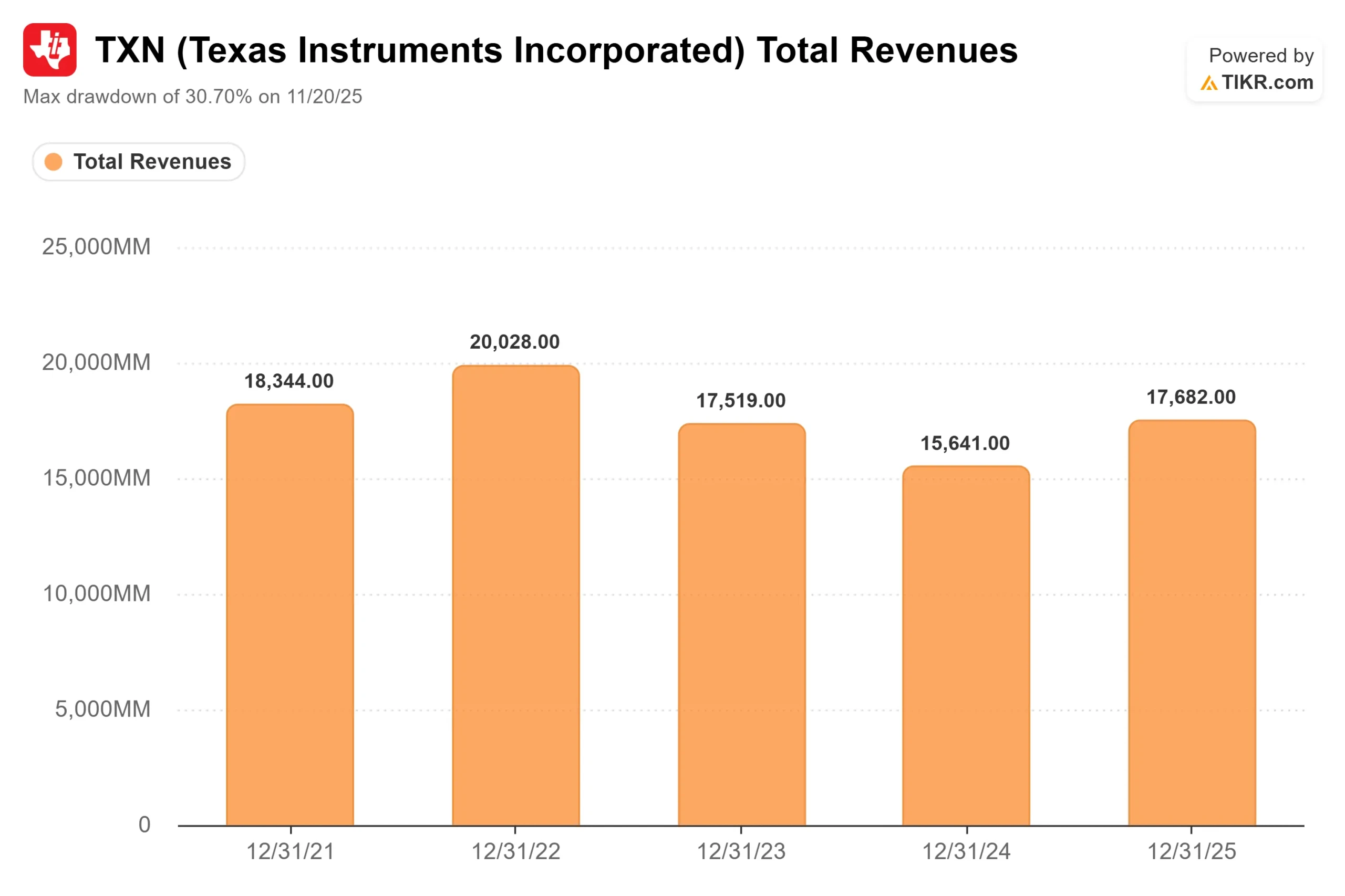

利润率的杠杆在于生产内部化,即把生产从外部代工厂转移回公司内部。每片内部生产的晶圆都会提升毛利率——过去十二个月该指标维持在57.3%。这正是分析师们看好的增长引擎。

估值溢价是争议的核心。TXN的市盈率(基于未来十二个月的企业价值与核心息税前利润之比)接近25倍,高于同行中位数约27倍的水平,也远高于交易价格接近19倍的博通。 只有当数据中心和工业业务均保持稳健时,这一溢价才站得住脚。若其中任何一项出现下滑,股价高于华尔街目标价的股票将面临最大的下跌空间——这正是6月23日市场预示的情况。 更令人担忧的是,美国证券交易委员会(SEC)的文件显示,在8月新任首席财务官朱莉·克内希特(Julie Knecht)接任之前,包括即将离任的首席财务官在内的高管们在过去一个季度内抛售了股票。

TIKR 高级模型分析

- 当前股价:304.36美元

- 目标价(中位数):约520美元

- 潜在总回报率:约71%

- 年化内部收益率(IRR):约13%/年

根据TIKR估值模型的中位情景(预计于2030年底实现),目标价约为520美元,这意味着4.5年内总回报率将接近71%,年化回报率约为13%。 该目标价高于当前股价,且远高于华尔街约294美元的平均目标价——而市场共识模型中,该股估值已低于当前交易水平。

该预测主要基于两大营收驱动力:数据中心业务的快速增长——TXN在该领域的同比增长率达90%,而市场整体增速仅为65%左右;以及工业领域的复苏,伊兰(Ilan)将其称为处于早期阶段,目前仍比此前峰值低15%。中位情景模型的营收年复合增长率(CAGR)接近10%。利润率的驱动力在于生产向莱希(Lehi)和谢尔曼(Sherman)晶圆厂的内部转移,这支撑着中位情景下接近37%的净利润率。主要风险在于折旧费用——随着新晶圆厂投产,折旧费用将上升;若增长停滞,则会对利润率构成压力。

上行空间:若数据中心业务保持近90%的增长,且工业业务确认复苏,股价达到520美元左右的目标似乎可期。

下行风险:若数据中心需求的激增被证实仅是需求前移,且随着竞争对手扩充产能而逐渐消退,则股价溢价将回调至华尔街分析师设定的300美元以下目标价。

结论

这一观点将在7月22日德州仪器公布第二季度财报时得到验证。首要关注数据中心业务的增长态势。若增长率能维持在上一季度的90%左右,则证实了其市场份额提升的趋势。 若增速放缓至市场预期的65%,将是首个警讯;且经过今年以来的上涨,股价仍有下行空间,可能回落至华尔街平均预期水平。工业领域也需关注:若连续第二个季度实现广泛的环比增长,将使复苏的希望转变为确凿的事实。 利好迹象是这两方面均保持稳定;利空迹象则是其中任何一方面出现下滑。答案将在7月下旬揭晓。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资德州仪器吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出德州仪器的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 德州仪器 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!