鲍德温保险股票的关键数据

- 鲍德温保险股票过去5天的价格变动:35%

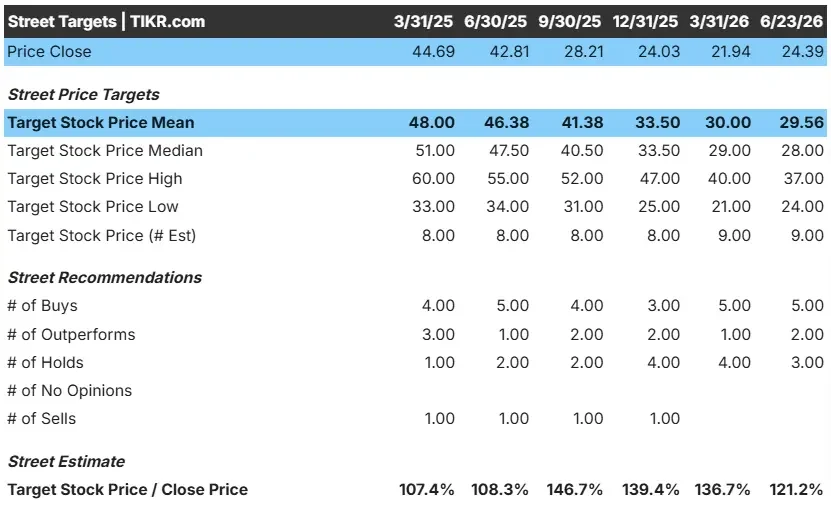

- 截至6月23日,$BWIN股价:24美元

- 52周最高价:45美元

- $BWIN 目标股价:30美元

现已上线:使用TIKR全新的估值模型,探索您心仪的股票还有多少上涨空间(免费)>>>

发生了什么?

在摩根大通将 鲍德温保险公司(BWIN)评级上调至“超配”,并将 目标价从25美元上调至28美元后,该公司 股价应声上涨。

此举紧随《保险内幕》的一份报道之后,该报道称鲍德温已聘请Ardea就战略选项提供咨询,其中包括一项可能由私募股权支持的私有化交易。鲍德温尚未对该报道置评。

摩根大通分析师帕布罗·辛格松表示,私有化是一个“可信的结果”。其逻辑很简单。

私有所有者可以承担比上市公司通常更多的债务,并利用这种杠杆效应,从未来几年鲍德温日益改善的基本面中获利。

该行还指出,如果鲍德温保险的股价继续落后于交易可能实现的估值,公众股东很可能会向管理层施压,要求其采取行动。

市场对鲍德温保险股票发出的信号

此次评级上调揭示了部分分析师长期以来所指出的估值差距。

TD Cowen在另行重申“买入”评级时指出,鲍德温保险股票的市盈率仅为2027年预计每股收益的7.2倍,而同业平均市盈率约为14倍。

对于一家有机增长速度约为零售同业两倍的公司而言,这无疑是大幅折价。

其核心业务在2026年第一季度也展现出强劲势头。

- 营收达到5.322亿美元,超过了5.2393亿美元的预期。

- 经调整后每股收益为0.63美元。

- 该公司近期收购的CAC业务在第一季度的营收同比增长了27%。

- 分析师预测2026年全年每股收益(EPS)为2.93美元,这与近期每股亏损0.61美元的情况形成了急剧逆转。

摩根大通预计,在经历了自2025年年中以来的增长放缓期后,有机增长将开始好转。随着公司“3B/30”成本节约计划的逐步落实,利润率预计也将逐步扩大。

鲍德温保险(Baldwin Insurance)的股价走势似乎正呈现出基本面改善与潜在并购压力交织的局面。这种组合本周引起了市场的关注。

鲍德温保险股价从当前水平还有多少上涨空间?

借助TIKR全新的估值模型工具,您可以在一分钟内估算股票的潜在股价。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

如果您不确定该输入什么,TIKR会自动根据分析师的共识预测填入各项数据,为您提供一个快速且可靠的起点。

在此基础上,TIKR 会根据看涨、基准和看跌 三种情景计算出潜在股价和总回报率,让你能快速判断一只股票是被低估还是被高估。

60 秒内洞悉股票真实价值(使用 TIKR 即可免费获取)>>>

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!