SanDisk 股票关键数据

- 当前股价:1,963.60 美元

- 目标价(中位数):约2,810美元

- 市场普遍预期目标价:约1,750美元

- 潜在总回报率:约43%

- 年化内部收益率(IRR):约9%/年

- 财报反应:+8.25%(2026年4月30日)

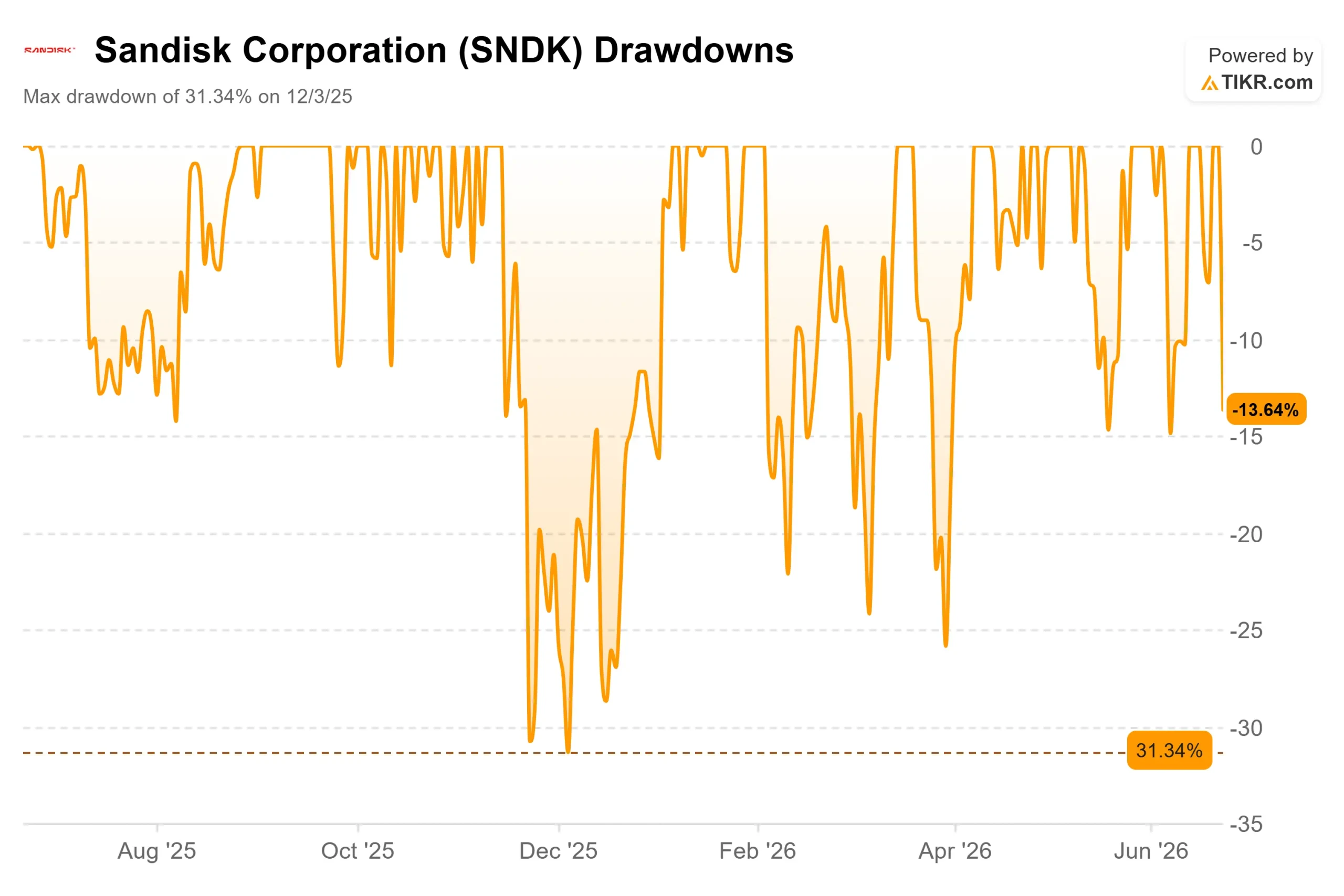

- 最大回撤:31.34%(2025年12月3日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

SanDisk (SNDK)今日 的走势让所有人再次 意识到,存储类股票在行情反转时究竟能带来怎样的冲击。 2026年6月23日,该股收于1,963.60美元,下跌13.64%,创下自公司从西部数据分拆以来最惨烈的单日跌幅。公司内部并未出现任何问题,此次暴跌的导火索来自7,000英里之外。

韩国芯片股的史诗级抛售拉开了序幕。SK海力士和三星电子股价均下跌超过12%,韩国KOSPI指数下跌约10%,且因触及熔断机制,交易两次暂停。这种恐慌情绪迅速越过太平洋。 美光股价下跌约11%,而闪迪(SanDisk)在美股存储股中领跌。此次抛售恰逢美光6月24日财报发布前一天,这将是该行业下一个需求风向标。

因此,问题已不再是SanDisk能否兑现预期,而是2026年涨幅超过600%的股票,其估值是否曾为这样的一天做好过准备。这是该公司分拆以来AI内存概念股面临的首次全面考验,也暴露了股价中蕴含了多少乐观预期。

此次抛售的真正原因

这是一次估值重置,而非基本面调整。 此次行情并非由闪迪的特定消息驱动。触发因素在于市场情绪:极端上涨后的获利回吐、美光财报发布前市场走势脆弱,以及摩根士丹利报告指出内存估值过高。当一只股票飙升时,无需基本面论点破裂就能引发14%的跌幅。韩国市场恰好为投资者提供了抛售的借口。

这种脆弱性是结构性的。作为一家纯粹的NAND闪存制造商,闪迪没有DRAM或高带宽内存业务来缓冲闪存市场情绪的波动。这种业务专注在上升周期中是看涨的理由,但在市场动荡时则成为风险。在整个内存板块集体抛售的那一天,闪迪无处可躲。

尽管如此,此次下跌几乎未影响整体趋势。闪迪股价已从52周低点40.10美元飙升至2,354.39美元的高点,即便经历此次下跌,目前仍徘徊在1,964美元附近。更深层次的问题在于,其背后的涨幅是否建立在可持续的基础之上。

为何业务持续走强

基本面一直朝着同一方向发展。在截至2026年3月的季度中,SanDisk报告营收为59.5亿美元,GAAP每股收益为23.03美元,4月30日财报发布后的交易日,股价上涨了8.25%。 过去12个月(LTM)的毛利率目前为56.0%,息税前利润率(EBIT)为41.6%。对于一家直到2025财年还在亏损的企业而言,这可谓是惊人的逆转。

管理层认为这并非通常意义上的周期性反弹。6月9日,首席执行官大卫·戈克勒(David Goeckeler)在瑞穗科技大会上发言时,将公司的供货协议视为摆脱NAND闪存“大起大落”声誉的出路:“我们并非以交货周期换取价格优势。我们的价值主张在于供应的连续性。” 这一点至关重要,因为NAND闪存市场的波动性正是该集团估值倍数长期偏低的原因。若能平滑周期波动,估值自然会随之提升。

具体操作由首席财务官路易斯·维索索负责。他表示,闪迪已签署五份“新商业模式”协议,每份协议都设定了价格下限和上限,以确保双方不会遭受剧烈波动的冲击。他强调:即使在价格下限水平,利润率“也将与我们对第四季度的指导利润率保持一致”。 如此之高的下限重新定义了关于周期性的争论。

还有第二波增长动能正在蓄势待发。戈克勒证实,2026财年第四季度将是SanDisk首次从Stargate(其面向AI工作负载的大容量企业级SSD产品线)确认可观收入的季度。 其中一个增长引擎——用于AI推理缓存的高性能NAND——已全面投产;另一个则刚刚起步。

与同行相比的估值情况

以下内容让“泡沫”论调变得复杂。经历抛售后,SanDisk的未来12个月市盈率为11.76倍,企业价值/EBITDA倍数为8.50倍。以未来盈利来看,这并非一只估值过高的股票。 其前母公司西部数据(Western Digital)的市盈率为42.54倍,企业价值/EBITDA倍数为29.01倍。三星的估值则更为低廉,分别为5.52倍和3.50倍,这反映了其多元化集团的业务构成。

因此,闪迪的估值介于估值远高于其的西部数据(WDC)与估值更低、业务更多元化的三星之间。鉴于闪迪的增长速度更快且短期利润率更高,其相对于西部数据的估值折让难以自圆其说,这表明市场对NAND闪存高价能维持多久存在真实的疑虑。 从前瞻性盈利来看,这并非一只脱离现实的股票。风险在于“盈利”(E)的可持续性,而非市盈率倍数。

资产负债表支持这一观点。SanDisk目前持有净现金,过去12个月(LTM)净债务为负35.3亿美元,且管理层在财报发布时宣布了一项60亿美元的股票回购计划。

TIKR 高级模型分析

- 当前股价:1,963.60美元

- 目标价(中位数):约2,810美元

- 潜在总回报率:约43%

- 年化内部收益率(IRR):约9%/年

查看分析师对SanDisk股票的增长预测和目标价(免费!)>>>

中值情景是合适的基准,因为它基于合同收入而非周期峰值定价——而这正是市场所担忧的变量。两大收入驱动力发挥着作用:数据中心和企业级SSD需求正将NAND带入其有史以来最大的终端市场;以及“新商业模式”协议,该协议将现货定价的大宗商品销售转化为多年期合同销量。 利润率驱动因素喜忧参半:企业级SSD和Stargate的销量将综合利润率推升至远超消费业务水平。主要风险仍是老生常谈:在合同尚无法消化过剩产能之前,供应过剩周期便会打破价格平衡。

利好方面:若供应协议得以维持,利润率将维持在低位附近,且随着NAND的周期性特征逐渐减弱,其估值倍数将获得提升。

下行风险:AI内存需求降温,新增产能涌入市场,股价估值将回归大宗商品周期逻辑。

结论

下一个答案将来自美光,随后是闪迪自身。美光将于6月24日公布的财报将向市场揭示AI内存需求是否仍在加速增长,而闪迪在8月初公布财年第四季度财报前,其股价走势将受此影响。 届时需关注利润率是否接近管理层设定的下限。若能守住这一底线,则结构性利好仍将成立;若明显未达预期,则将成为周期性因素卷土重来的首个确凿证据。 华尔街仍坚定看好该股,评级分布为15个“买入”、3个“跑赢大盘”、3个“持有”、1个“跑输大盘”和1个“卖出”。除非数据表明情况相反,否则这只股票只是在接近历史高点时稍作喘息,而非投资逻辑正在瓦解。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资闪迪吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出SanDisk的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 SanDisk 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!