截至2026年6月,Coinbase股票的核心要点

- 分析师对Coinbase股票的评级为:18个“买入”、3个“跑赢大盘”、10个“持有”、1个“跑输大盘”和2个“卖出”,市场平均目标价为230美元,较当前158美元的股价有45%的上行空间。

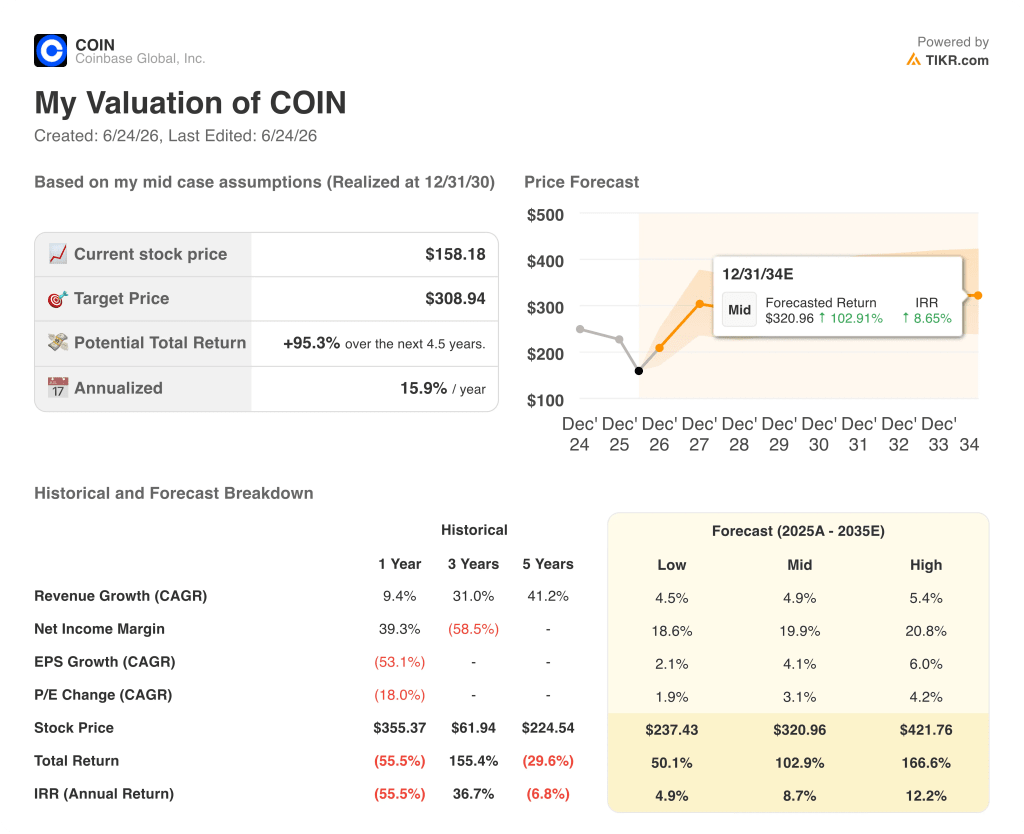

- TIKR的中等情景模型预测,到2030年12月,Coinbase的估值将达到309美元,这意味着从当前水平计算,总回报率为95%,年化回报率为16%。

- 尽管2026年第一季度加密货币总交易量环比下降超过20%,但Coinbase的全球加密货币交易市场份额仍攀升至历史新高,同时零售衍生品的年化营收运行率超过2亿美元。

Coinbase股价较52周高点已下跌逾55%。TIKR的模型显示,股价较中位数目标价仍有约95%的上涨空间。免费查看TIKR上的完整估值分析 →

Coinbase股价较峰值下跌55%,但平台业务持续增长:2026年第一季度财报及系统更新

作为美国最大的加密货币交易所,Coinbase Global(COIN)在2026年6月开盘时股价徘徊在139美元的52周低点附近。此前,连续两个季度的净亏损迫使投资者将该股视为一家经营不善的企业,尽管其底层平台在几乎所有可衡量的方面都在扩张。

5月7日公布的2026年第一季度核心数据,若孤立来看,似乎令人沮丧。

总营收为14.1亿美元,环比下降21%,主要原因是该期间加密货币总市值和现货交易量均下跌超过20%。

该公司按美国通用会计准则(GAAP)计算净亏损3.941亿美元,合每股摊薄亏损1.49美元,而上年同期净利润为6560万美元。

然而,首席财务官阿莱西亚·哈斯在财报电话会议开场时指出,这些头条数据掩盖了一个事实:“我们正在掌控可控因素,且核心业务表现良好。”

衍生品交易年化收入首次突破2亿美元,其中黄金、白银和原油等非加密货币合约的交易量环比增长了4倍以上。

预测市场在3月——即上线不到两个月后——年化营收便达到1亿美元。

Coinbase产品中持有的USDC余额创下190亿美元的历史新高,尽管资产价格下跌,但公司仍实现了连续第12个季度的原生单位净流入。

Coinbase于5月5日宣布裁员14%,目标是在2025年第四季度的离职率基础上,实现约5亿美元的年化成本节约。

6月17日,该公司举行了“系统更新”发布会,推出了由底层股票1:1背书的代币化股票、股票和加密货币期权交易、针对Anthropic和SpaceX等公司的IPO前永续期货、整合其国内和国际交易所的统一全球流动性池,以及一款名为Coinbase Advisor的新型AI驱动型理财顾问。

首席执行官布莱恩·阿姆斯特朗在演讲结尾总结了该平台目前涵盖的业务范围:“14年前,我们只是一个购买比特币的地方。如今,我们能够为您的整个金融生活提供支持。”

CME集团于6月就美国商品期货交易委员会(CFTC)批准Coinbase和Kalshi的永续期货一事提起诉讼,称根据《多德-弗兰克法案》,此类合约属于掉期交易。对此,Coinbase首席政策官法里亚尔·希尔扎德驳斥称,这是现有市场参与者因担心在公平竞争环境中面临竞争而发起的法律挑战。

第一季度的亏损掩盖了3.03亿美元的调整后息税折旧及摊销前利润(EBITDA)。TIKR的数据揭示了分析师对未来的预期。免费查看 →

COIN分析师给出的平均目标价为230美元,而Coinbase股价目前交易于158美元:市场信心何在

在覆盖Coinbase股票的34位分析师中,18位给出“买入”评级,3位给出“跑赢大盘”评级,10位给出“持有”评级,仅有3位持看跌立场。截至6月23日,分析师平均目标价为230美元,较当前158美元的股价意味着约45%的上行空间。

由于分析师在股价下跌的同时下调了目标价,但即便在连续两个财季出现净亏损后仍维持看涨倾向,当前股价与目标价之间的差距已从3月份的247美元和2025年底的364美元大幅扩大。

前瞻性共识预测显示,Coinbase股票的营收将从2026年第二季度的约13.5亿美元回升至第三季度的约15.4亿美元,以及第四季度的约17.2亿美元,这表明受“全能交易所”(Everything Exchange)规模扩张和稳定币交易量增长的推动,下半年将出现加速增长。

EBITDA也呈现相同的复苏轨迹,预计2026年第二季度将达到约3.8亿美元, 第三季度升至约5.2亿美元,第四季度升至约6.5亿美元,利润率将从第一季度的约22%回升至该平台此前已证明可达到的30%中段区间。

支撑这一偏向买入的共识的结构性依据是平台的韧性:连续13个季度实现正调整后EBITDA,平台持有190亿美元USDC,且即使在近年记忆中最疲软的交易环境下,衍生品业务年化收入仍突破2亿美元。

Coinbase股价为158美元,相对于一家能够产生该水平全周期EBITDA、且正朝着2026年第四季度营收运行率迈进的企业而言,当前估值被低估;若按周期中段的利润率计算,该营收运行率足以支撑显著更高的股价。

促使10位分析师维持“持有”评级的关键在于时机:交易收入能否在下半年预期被证明过于乐观之前企稳,还是又一个表现平淡的季度会进一步拉大差距,直到CLARITY和加密货币交易量带来催化剂。

2026年Coinbase股价是否被低估?TIKR给出的309美元中位预测及其前提条件

TIKR的中性情景预测显示,到2030年12月,Coinbase的估值将达到约309美元,这意味着从当前158美元的股价计算,总回报率约为95%,或折合4.5年内的年化回报率约为16%。

该目标价的支撑基础在于前瞻性共识中已显现的EBITDA复苏态势:尽管现货交易量出现历史性下滑,该平台第一季度仍实现3.03亿美元EBITDA;预计到2026年第四季度,随着“全能交易所”、稳定币收入及衍生品业务规模在下半年形成协同效应,该数字将升至6.5亿美元。

Coinbase股票的订阅与服务业务(仅第一季度就达5.84亿美元)提供了此前下行周期中不曾具备的盈利下限;此外,平台上的USDC规模已创下190亿美元的历史新高,这保证了无论现货交易量是在本季度还是下个季度恢复,Coinbase都能获得约50%的USDC经济收益。

如果衍生品、预测市场以及“万物交易所”的非加密货币合约能保持当前增长势头,同时现货交易量实现温和回升,那么2026年第四季度6.5亿美元的EBITDA预期便有望实现;而一家能产生如此高运行率的企业,其股价不可能长期维持在158美元。

探索 TIKR 对 Coinbase 股票 309 美元的中位数预测。免费运行您自己的假设 →

您应该投资 Coinbase Global, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您提供免费访问与专业分析师用于解答这一问题的相同机构级财务数据的权限。

调出 Coinbase Global, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪 Coinbase Global, Inc. 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。