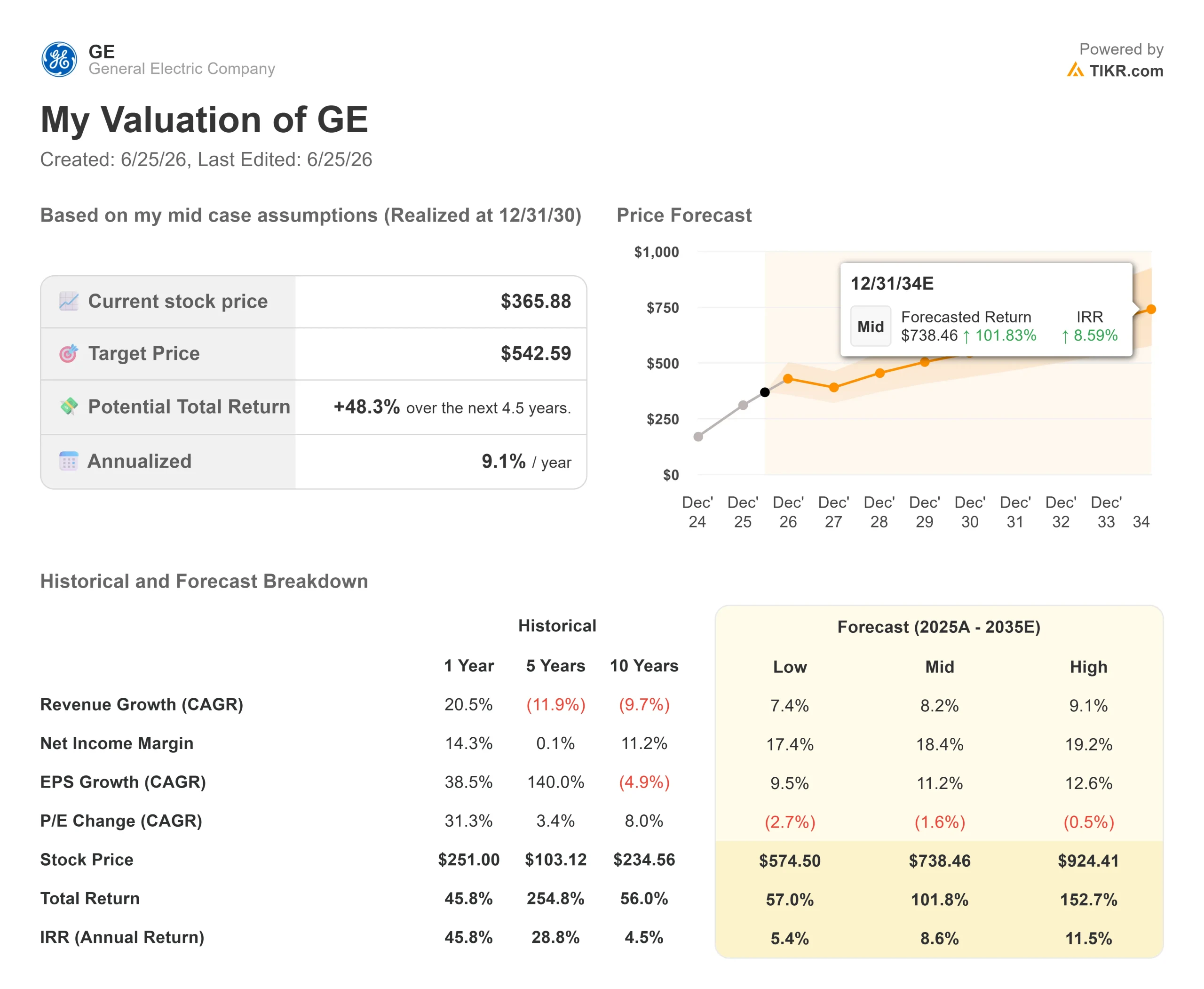

GE航空航天股票关键数据

- 当前股价:365.88美元

- 目标价(中位数):约540美元

- 市场普遍目标价:约350美元

- 潜在总回报率:约50%

- 年化内部收益率(IRR):约9%/年

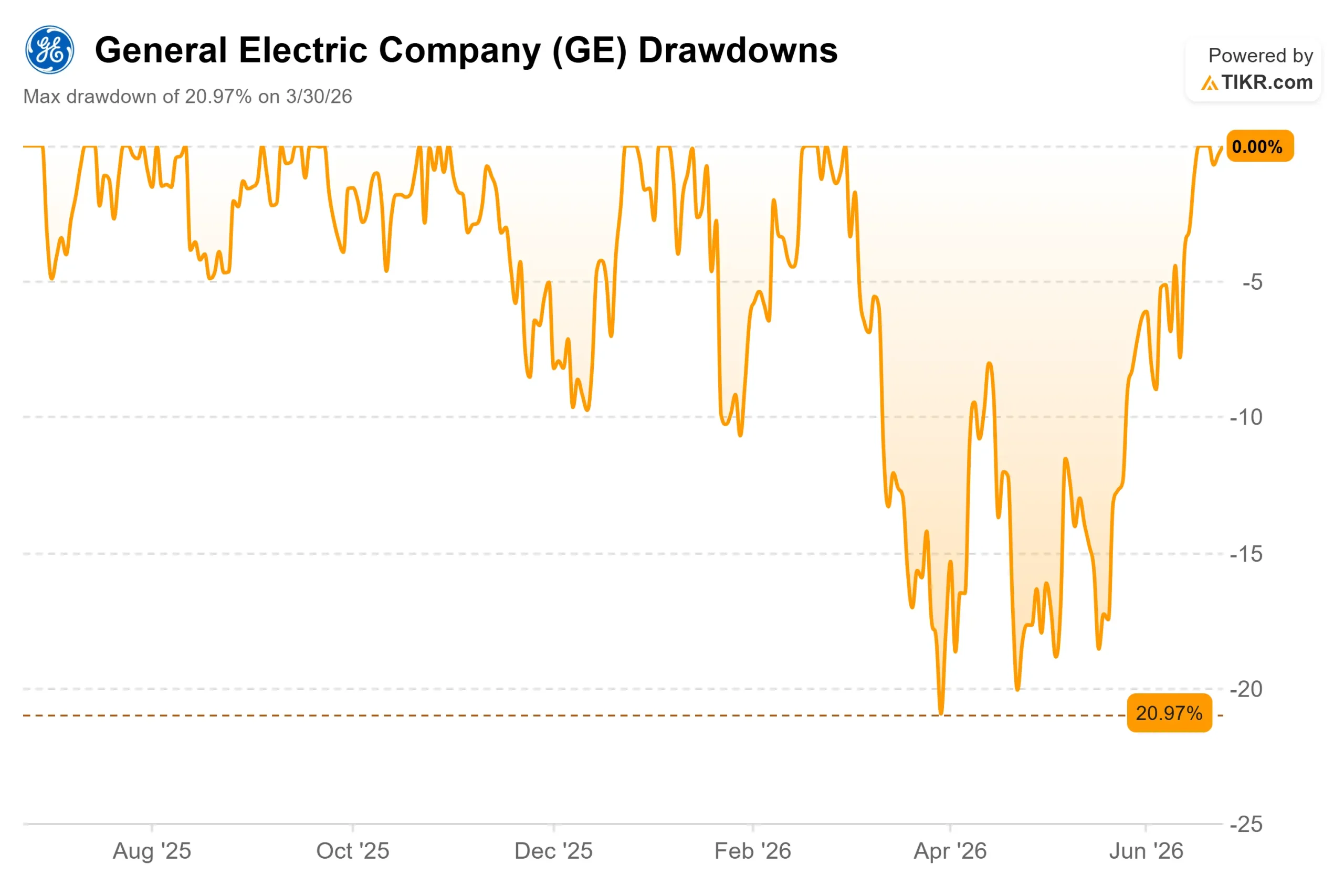

- 最大回撤:20.97%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

GE航空(GE)刚刚采取了一项连多头都不得不暂缓看涨的举措。 该股于2026年6月24日收盘报365.88美元,在连续六个交易日上涨约12%后创下历史新高。但问题在于:华尔街分析师给出的平均目标价目前为350.95美元,低于当前股价。

这一差距正是关键所在。当一只股票在上涨途中大幅突破华尔街的平均目标价时,投资者便面临一个尖锐的问题:市场是否看到了分析师未能及时反映在股价中的盈利能力,还是市场热情已经超越了基本面? 通用电气航空(GE Aerospace)作为全球装机量最大的喷气发动机制造商,过去十八个月一直在证明其看涨理由。如今,股价要求这种证明必须持续出现。

通用电气航空股价创下历史新高的原因

此轮上涨有坚实的根本支撑。通用电气约70%的营收来自对约8万台已安装发动机的维护服务,而这一售后市场仍在持续加速增长。 在伯恩斯坦战略决策会议上,首席执行官兼董事长拉里·卡尔普表示,备件订单在第一季度增长约30%,而在过去60天内增幅已接近40%。他还指出,停飞飞机数量(作为发动机退役的领先指标)已有所下降,这缓解了空头的一大担忧。

卡尔普直截了当地描述了需求状况。“我们对第二季度感到非常乐观,”他说,并指出发动机从机翼上拆下的速度比维修厂接收的速度还要快。这一点至关重要,因为整个投资论点都基于售后市场销量转化为高利润率,而管理层表示,尽管燃油价格上涨,但这一“飞轮”仍在加速旋转。

近期两项举措进一步强化了技术层面的优势:一是与Wolfspeed就高压电源模块签署了谅解备忘录;二是微软商业部门负责人贾德森·阿尔托夫加入董事会。交易员将这两项举措视为对下一代推进技术的押注,从而延续了公司的连胜势头。

创纪录股价与溢价市盈率

通用电气当前的远期企业价值/息税折旧摊销前利润( EV/EBITDA)倍数约为32倍。 航空航天与国防行业同行的中位数倍数接近18倍。就前瞻市盈率而言,GE接近47倍,而同行中位数约为32倍。按传统标准衡量,这属于估值偏高。

多头观点认为,GE并非传统工业企业。2025年,其经调整后每股收益增长38.5%至6.37美元,而华尔街分析师对2026年的预测值约为7.56美元。 支撑这一增长的是库尔普(Culp)估算的2100亿美元订单储备,其中仅商业服务部分就达1700亿美元。正是这种可预见性,促使市场愿意支付更高估值。

同业对比进一步强化了这一论点,而非将其定论。雷神(RTX)的市盈率(基于未来EV/EBITDA)仅为18倍左右,估值远低于通用电气,但其利润率在结构上较低;而TransDigm则凭借其专有零部件模式,维持着相似的估值倍数。 GE的溢价反映了其占据主导地位的机队规模,这将支撑持续增长的售后市场——随着LEAP机队规模到2030年翻一番。这种溢价是否合理,取决于售后市场的复合增长能否如期实现。

风险是切实存在的。今年春季,受中东冲突影响,航空燃油成本飙升,通用电气将2026年的航班增长预期下调至持平至低个位数。针对通用电气发动机与印度航空空难报告相关的待定监管审查,无论调查结果如何,都将增加头条风险。 此外,通用电气自身的盈利超预期历史表明,即便是大幅超预期也可能引发抛售:尽管最近一个季度的营收超预期8%以上,但股价仍下跌了3.64%。

TIKR 高级模型分析

- 当前股价:365.88美元

- 目标价(中位数):约540美元

- 潜在总回报率:约50%

- 年化内部收益率(IRR):约9%/年

查看分析师对GE航空航天股票的增长预测和目标价(免费!)>>>

TIKR的中性情景预测显示,到2030年底通用电气的股价将达到约540美元,这意味着总回报率约为50%,年化回报率约为9%。 这一预期比华尔街350.95美元的平均预期更为乐观,而这种差距正是关键所在:该模型捕捉到了12个月共识目标未能体现的多年期盈利能力。

该预测主要基于两大营收驱动因素。首先是商用服务,库尔普(Culp)预计2026年该业务将实现“15%左右或更高”的增长。其次是LEAP发动机售后市场,其安装基数到2030年将翻一番,维修入厂量将以每年25%的速度增长。 利润率驱动因素喜忧参半,高利润率服务业务的增长速度将超过新发动机销售,从而推动净利润率升至约18%。主要风险在于需求:若飞行活动持续下降,将压缩维修店访问量,从而使该投资论点失效。

上行空间:若LEAP业务按指引实现复合增长,乐观情景下股价到2030年将达到约920美元。

下行空间:若旅行需求疲软,低估值情景下的575美元左右仍意味着正回报,但年化收益率将回落至个位数中段。

结论

真正的考验将在2026年第二季度财报中显现,预计于7月16日发布。需关注商用服务增长是否达到“15%左右或更高”的标准,以及备件业务增速能否维持在40%左右。若实现15%左右的增长且维修访问量保持稳定,则证实此轮上涨势头强劲,而市场估值仍显滞后。 若增长率仅为个位数,或出现燃油成本迫使航空公司推迟维护的迹象,则意味着创纪录的股价已跑在业务前面。鉴于当前股价已高于华尔街平均目标价,市场容错空间已十分有限。7月16日,市场将知晓此前高价买入的决策是否正确。

了解亿万富翁投资者正在买入哪些股票,您就可以通过 TIKR 跟随“聪明钱”的脚步。

您应该投资GE航空航天吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出GE航空航天公司的数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 GE Aerospace 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!