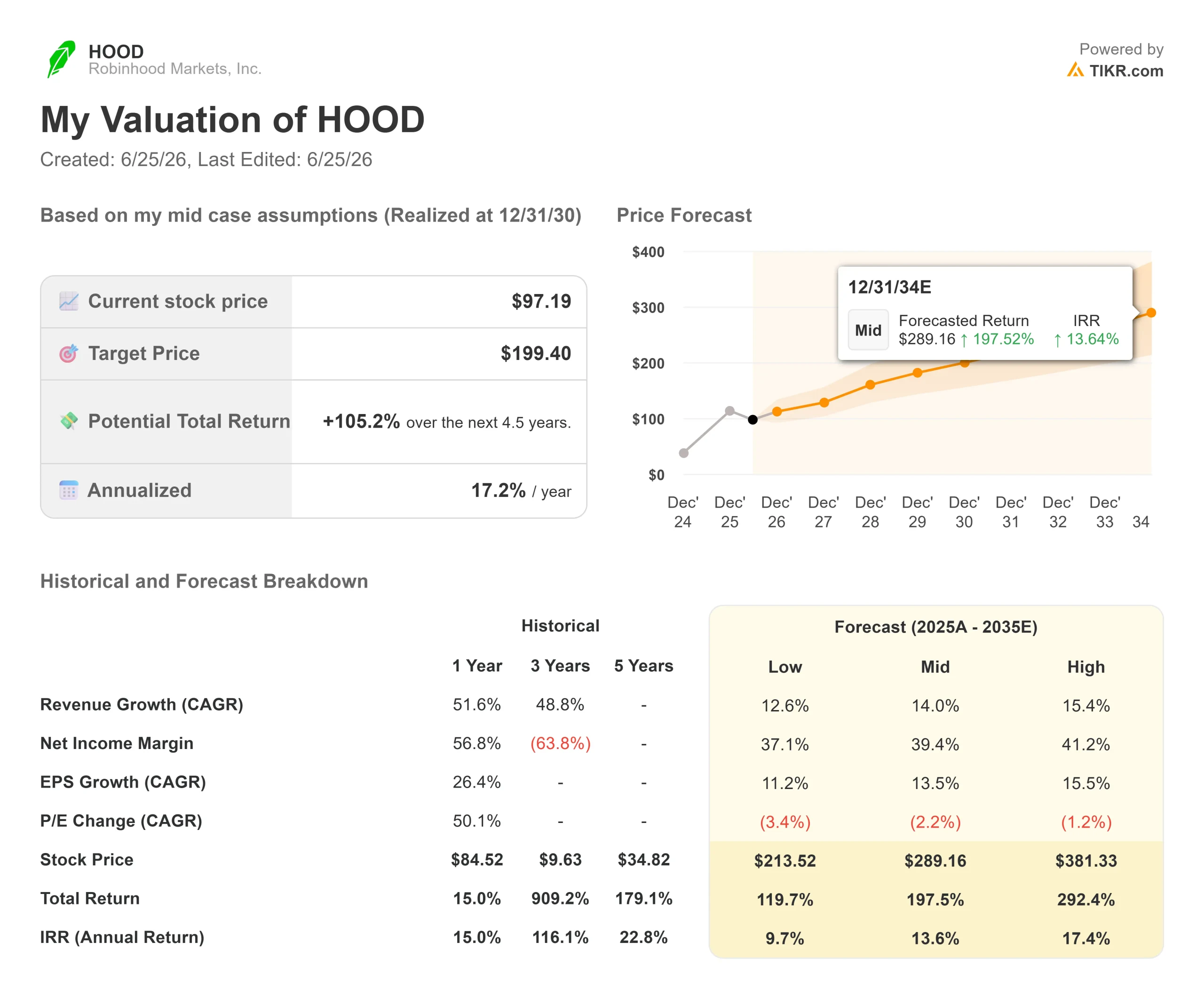

Robinhood股票关键数据

- 当前股价:97.19美元

- 目标价(中位数):约200美元

- 市场目标价:约100美元

- 潜在总回报率:约105%

- 年化内部收益率(IRR):约17%/年

- 2026年第一季度财报反应:(13.24%) (2026年4月28日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Robinhood Markets (HOOD)刚刚体会到,一家高增长公司可能在多快的时间内成为市场攻击目标。6月24日,该股下跌5.87%,收于97.19美元,回吐了部分涨幅——此前股价曾从4月份的70多美元低位一路上涨至6月中旬的105美元以上。此次下跌的导火索并非财报未达预期。 而是马克·扎克伯格。

此前六周,市场因罗宾汉业务中的一个板块——预测市场——而持续走低。这一快速增长的业务允许用户就现实世界中的结果进行合约交易。 随后有报道称,Meta正在开发一款名为“Arena”的预测市场应用以与之竞争,该应用可覆盖35.6亿日活跃用户。那些刚刚基于这一业务引擎重新评估HOOD股票的多头投资者,不得不质疑其领先优势是否稳固。

这种紧张感正是故事的核心。罗宾汉的新业务既推动其股价从低点翻倍,也是本周下跌的原因。市场目前尚无法解答的问题是:Meta的入局是否威胁到罗宾汉的商业模式,还是说这只被追捧过度、超买严重的股票只是找到了回调的借口?

Robinhood股价下跌的原因

6月23日,《纽约时报》报道称扎克伯格指示团队开发“Arena”应用,CNBC随后证实了这一消息。该应用将独立于Facebook和Instagram运行,初期采用积分制而非真金白银进行投注,现金投注则作为后续选项保留。受此消息影响,Robinhood、DraftKings和Flutter股价全线下跌。

这种反应合乎情理。预测市场是Robinhood增长最快的产品线,而一个拥有数十亿现成用户的竞争对手,直接跳过了该业务最艰难的部分——即用户获取。但这一举措也打击了本已估值过高的股票。 此前,受6月创纪录的交易量、以“提高效率”为名裁员10%以及SpaceX IPO期间创纪录的流量推动,HOOD股价已从4月的低点反弹了约50%。6月22日定价的20亿美元可转换票据发行也加剧了压力。在经历如此强劲的上涨后,来自竞争对手的威胁冲击更为深远。

查看Robinhood股票的历史及前瞻性估值(免费!)>>>

管理层实际构建了什么

在此,恐慌情绪与业务实质产生了分歧。Robinhood 并非仅仅在应用中添加了预测市场功能,而是构建了底层基础设施。在 6 月 4 日的 Piper Sandler 会议上,首席经纪业务官史蒂文·奎克(Steven Quirk)解释了 Rothera 的运作逻辑——这是 Robinhood 与 Susquehanna 共同建立的合资交易所。 他表示,目标是将订单流路由至任何交易场所,同时保持对经济利益的控制权——将罗宾汉曾交给卡尔希的那部分佣金,转而让客户获得。

这重新定义了竞争格局。Robinhood的优势并不在于它拥有交易事件合约的唯一平台,而在于它掌控着2750万客户的交易分流,并日益掌控着交易所的经济利益。奎克还谈到了投资者目前对Meta的担忧:市场蚕食。 “每当我推出新产品时,我的首席财务官和财务团队总是担心市场蚕食,”他说,“但大多数情况下,这些产品都是互补的。” 一个规模更大、更受关注的品类可以带动整个市场增长,而Meta这款基于积分、不涉及实盘交易的应用,目前尚未与现有业务争夺相同的收入来源。

Meta未触及的催化因素

关于Arena的头条新闻掩盖了本月强劲的表现。自6月4日起,“模式日内交易者”(Pattern Day Trader)规则已被废除,该规则曾强制要求资产低于25,000美元的交易者限制日内交易。Robinhood估计,其约25%的实盘账户资产低于该门槛,而这些被解锁的交易量尚未体现在已公布的数字中。

5月份的运营数据印证了这一势头:平台资产规模达到3770亿美元,同比增长48%,覆盖2770万个有资金的客户。伯恩斯坦预计,预测市场的收入可能在2026年达到约5.86亿美元,高于2025年的约1.5亿美元。 加密货币领域仍是软肋,5月份应用内交易量同比下降约50%,正是这一疲软表现导致4月28日财报发布当日股价下跌13.24%。

就估值而言,HOOD的市盈率接近未来十二个月收益的41倍,高于Interactive Brokers的约36倍,但低于Coinbase的约57倍。这种中间立场正是市场的评判:增长速度快于IBKR,对加密货币的依赖程度低于Coinbase。 这一溢价仅在新的收入来源持续扩大规模的情况下才能维持,而这正是Meta目前正在尝试验证的。

查看Robinhood在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:97.19美元

- 目标价(中位数):约200美元

- 潜在总回报率:约105%

- 年化内部收益率(IRR):约17%/年

查看分析师对Robinhood股票的增长预测和目标价(免费!)>>>

根据 TIKR 的中位情景,该模型预计 HOOD 股价目标价约为 200 美元,未来 4.5 年内总回报率约为 105%,年化回报率约为 17%。 两大营收驱动力来自预测市场和通过 Rothera 实现变现的活动合约扩张,以及基于 2700 万客户基础的净利息收入和 Gold 订阅服务的增长。利润率驱动力在于经营杠杆,随着营收规模扩大及 10% 的裁员计划削减成本,中位情景下的净利润率将接近 39%。 主要风险在于交易收入的波动性:若加密货币市场持续低迷,或Meta推出具有说服力的产品,都将对增长和市盈率倍数构成压力。上行空间在于多元化战略的实际成效,以及市场将HOOD重新定位为可持续平台。下行风险则在于竞争加剧导致预测市场的盈利能力受挤压,同时市盈率接近41倍的股价将趋向同业水平。

结论

最终定调的关键数据将是2026年第二季度财报中的预测市场和事件合约收入,该财报预计于7月下旬发布。乐观预期是该业务线环比增长,Rothera占据明显市场份额,同时随着PDT调整推动交易量增长,总收入保持中个位数增长。 不利的局面可能是加密货币市场疲软再次主导本季度表现,而新业务规模仍太小,无法抵消这一影响。Arena 既无上线日期,也未开展实盘交易,因此当下的考验并非扎克伯格未来能否参与竞争,而是 Robinhood 自身的引擎是否已经运转得足够快,以至于让这个问题变得次要。

查看亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Robinhood吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

打开罗宾汉页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 Robinhood 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!