Energy Transfer股票关键数据

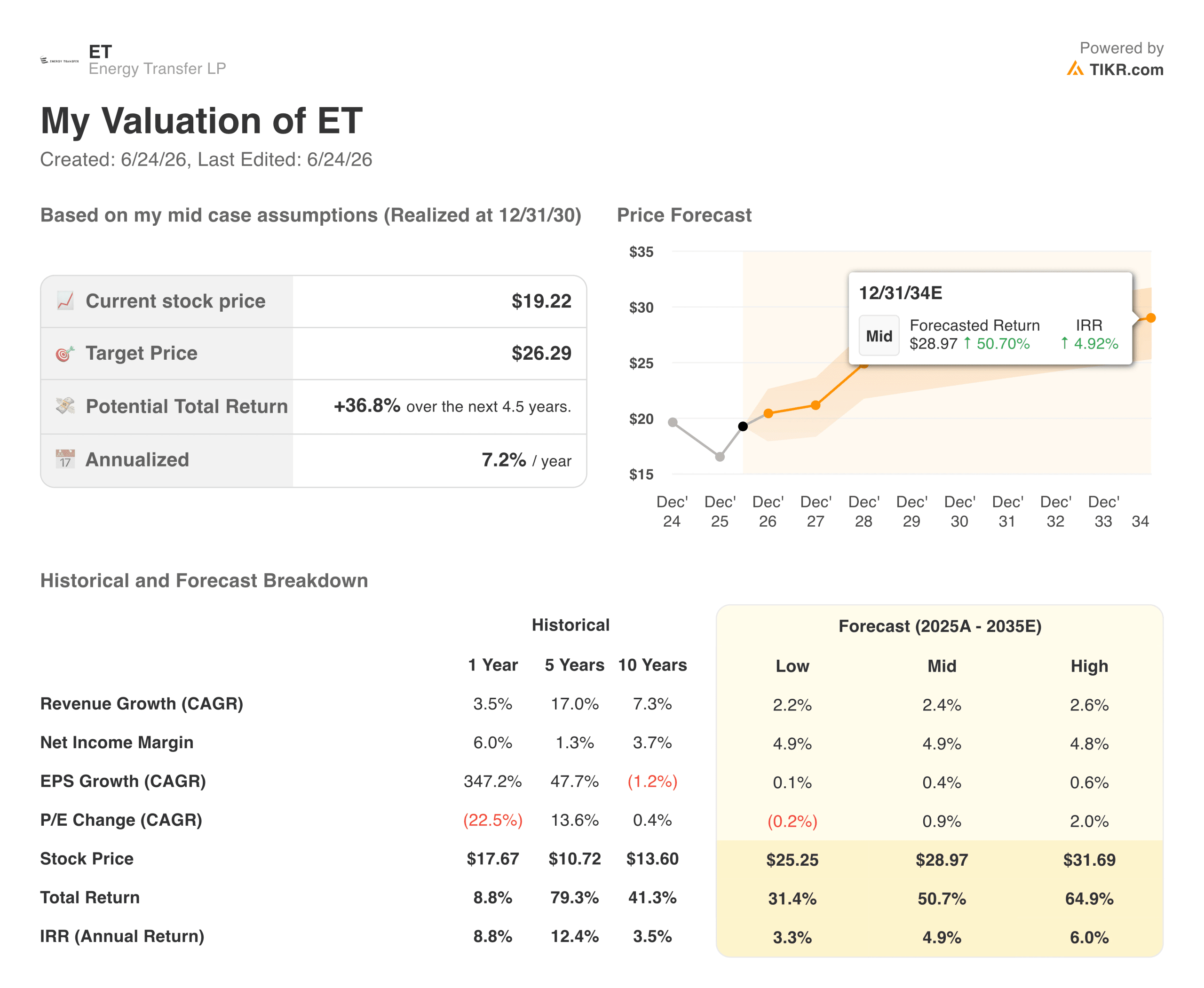

- 当前股价:19.22美元

- TIKR模型目标价(2030年,中位数):约26美元

- 过去12个月净债务/EBITDA:4.40倍

- 2026年第一季度调整后EBITDA:4.94B美元(同比+20%)

- 2026年第一季度可分配给合伙人的现金流:27.0亿美元(同比增长17%)

- 2026财年调整后EBITDA指引:182亿美元至186亿美元

- 季度分派:0.3375美元/单位(年化1.35美元,同比增长3%)

- 2026年增长性资本支出:55亿至59亿美元

使用TIKR全新估值模型(免费),基于分析师5年预测,评估您心仪的股票(如ET)>>>

季度EBITDA达49.4亿美元,数据中心正争相接入其管道网络

Energy Transfer(ET)通过总长14万英里的管道运输天然气、原油和天然气液(NGL),而目前该管网正处于数十年来最大规模基础设施建设项目之一的直接路径上。

人工智能数据中心的蓬勃发展引发了电力供应问题。超大规模云服务商正越来越多地建设专用天然气发电设施,以绕过不堪重负的电网,而他们需要长期使用管道来为其提供燃料。

过去一年中,能源传输公司已签约新增日输气量超过60亿立方英尺的管道运力,相关协议的平均期限为18年。

该公司与路易斯安那州恩特吉公司(Entergy Louisiana)就Meta数据中心枢纽签订了为期20年的供气协议,并最近签署协议,为德克萨斯州中部的“电表后”人工智能园区提供支持。该管道网络原本就极具价值,如今其价值更是水涨船高。

最大回撤仅8%,EBITDA却增长20%

过去一年中,Energy Transfer一直是表现较为稳定的能源类大盘股之一。从图表可见,该股在所示期间内的最大回撤仅为8%,对于能源板块的股票而言,这一水平异常低。

该股目前较近期高点回落约6%,相较于2026年第一季度——当时调整后EBITDA达49.4亿美元,同比增长20%——这一回调幅度显得相当温和。

本季度向合伙人分配的现金流达到27亿美元。该公司将全年调整后EBITDA指引上调至182亿至186亿美元,并将年度化分红提高至1.35美元,较上年增长超过3%。

850亿美元营收,利润率回升,且无任何业务板块占EBITDA比重超过三分之一

营收与EBITDA利润率图表揭示了有价值的趋势。2022年营收约为900亿美元,随后随着大宗商品价格回归正常,2023年回落至约790亿美元,之后在2025年回升至约855亿美元。 更重要的是,EBITDA利润率在2022年大幅收窄至约14%,此后已回升至约17.5%。

这一复苏表明,基于费用的商业模式能够吸收大宗商品价格周期的波动,并最终回归至接近初始水平。能源传输公司绝大多数的利润率与运输量挂钩,而非价格,这正是长期基础设施投资者所期望看到的结构。

该公司的业务也真正实现了多元化。2026年第一季度,没有任何单一业务板块对合并调整后EBITDA的贡献超过三分之一,其中天然气资产在州内、州际、中游及储气业务中合计贡献了约40%的收益。当某个领域增长放缓时,其他领域往往能分担压力。

“西南沙漠”管道项目精准捕捉了增长的趋势。这是一条从二叠纪盆地通往凤凰城的约520英里长的管道,近期已扩容至日输气量23亿立方英尺,并获得了25年期的合同支持。

预计投运时间为2029年底,总成本在56亿至62亿美元之间。此类长期合同资产正是支撑中游业务估值的核心支柱。

约26美元的中位目标价、年化收益率约5%以及超过7%的分红收益率

TIKR估值模型预计,到2030年底,Energy Transfer的股价目标价约为每股26美元,这意味着从当前19.22美元的股价计算,总回报率约为37%,年化收益率约为5%。 该中值情景假设年营收增长率约为2%至3%,净利润率接近5%,反映的是业务量的稳步增长,而非业务的突变式增长。

乐观情景下的目标价可达约32美元,总回报率超过60%。不过,对于此类股票的大多数投资者而言,估值模型几乎是次要的。以当前价格计算,单位持有人在等待股价上涨的同时,每年可获得超过7%的分红收益。这一收益率显著改变了投资决策的考量。

看涨理由在于,人工智能基础设施的建设将为天然气管道需求提供长达十年的利好,而能源传输公司凭借其规模和业务覆盖范围,处于通过长期合同把握这一机遇的有利地位。

看空观点则认为,其杠杆率(净债务与息税折旧摊销前利润之比)高达4.4倍,“西南沙漠”项目存在执行和许可风险,且数据中心建设一旦放缓,将削弱运输量增长的预期。尽管分红一直在增长,但该合伙企业此前曾削减过分红。

Energy Transfer 并非一家能引发太多热议的企业。它通过管道输送气体,收取费用,并将现金分派给投资者。投资者需要思考的是,这种商业模式结合多年的人工智能需求利好以及超过 7% 的收益率,是否足以支撑 19.22 美元的股价。

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻得石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!