截至2026年6月,Nucor股票的关键要点

- 分析师对纽科股票的评级为:10个“买入”、3个“跑赢大盘”、3个“持有”和1个“卖出”,市场平均目标价为260美元,较当前240美元的股价暗示约有8%的上行空间。

- TIKR的中位数模型预测,到2030年12月,纽科的估值将达到约240美元,这意味着从当前水平计算,总回报率约为0%,年化回报率也约为0%。

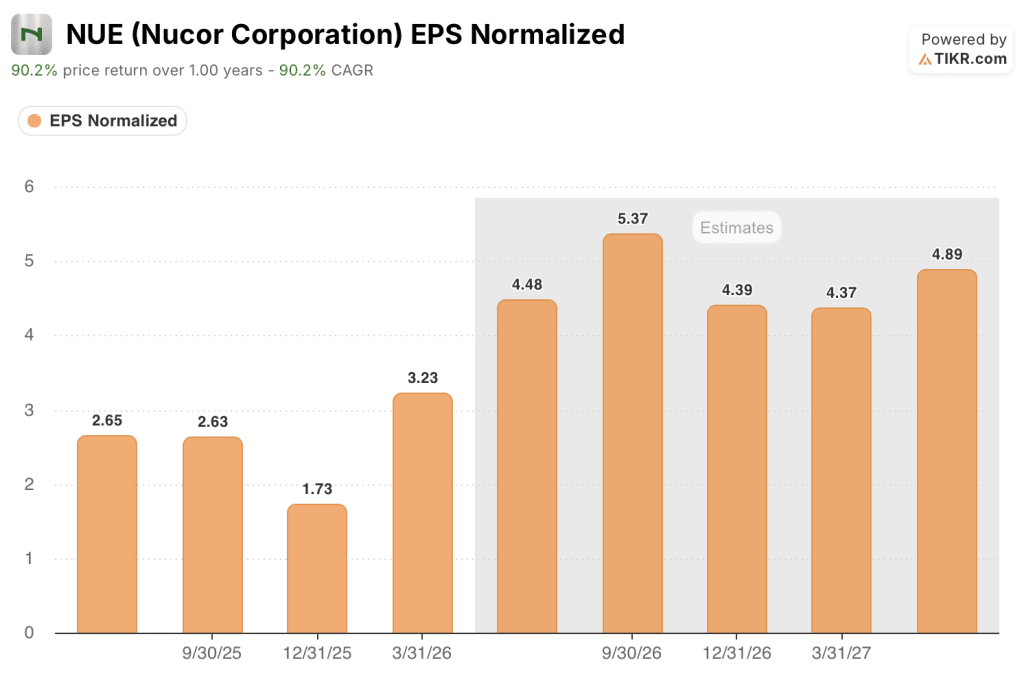

- Nucor股票当前估值合理,2026年第一季度的经调整每股收益(EPS Normalized)为3.23美元,同比激增319%,这一涨幅已被市场充分消化。

- 该公司钢铁厂业务板块在2026年第一季度创下700万吨的季度出货量纪录,进入第二季度时未完成订单量达470万吨——较年末水平高出20%。

Nucor股票一季度业绩超预期及创纪录的未交付订单量引发了一个问题,而数据对此给出了明确答案。立即免费查看NUE的远期每股收益走势与TIKR当前股价的对比情况 →

纽科公司2026年第一季度出货量创历史新高,贸易政策重塑盈利基准

按产量计美国最大的钢铁生产商纽科公司(NUE)公布的2026年第一季度业绩显示,其每股收益达到了该公司数年未见的水平, 这得益于创纪录的出货量、钢价走强,以及系统性压缩进口竞争的贸易政策环境共同推动。

该公司2026年第一季度营收达95亿美元,较华尔街88.6亿美元的共识预期高出7%。

Nucor的业务分为三个板块:钢厂(电弧炉炼钢,将回收废钢转化为新钢)、钢铁产品(下游加工和结构产品)以及原材料(直接还原铁,即DRI,用作高质量废钢的替代品)。

作为公司利润率最高的业务板块,钢铁厂板块的季度出货量达到700万吨,创下Nucor历史新高。

美国成品钢市场中的进口份额从2025年第一季度的22%以上降至2026年第一季度的约15%,这收紧了国内供应,并支撑了薄板、结构钢、厚板和螺纹钢这四大产品类别的价格。

首席执行官莱昂·托帕利安(Leon Topalian)将本季度的业绩归功于“关键终端市场的强劲需求、近期资本投资带来的贡献日益增加,以及联邦贸易政策持续减少涌入美国的不公平贸易进口产品”。

截至季度末,纽科钢铁厂的订单积压量达到470万吨,较年末增长20%,创下自2021年第二季度以来的最高水平。

该公司位于西弗吉尼亚州的新薄板厂——这一旨在服务汽车和耐用消费品市场的旗舰产能投资项目——目前已完成85%,各阶段试运行正在进行中,计划于2027年初开始逐步增加商业发货量。

管理层预计2026年第二季度经调整的每股摊薄收益(EPS)将在4.50至4.60美元之间,高于发布指引时华尔街4.27美元的共识预期,预计三大业务板块的业绩均将环比改善。

纽科股价的上涨并非投机所致。它是由订单积压驱动、政策支撑,并得到现已进入收获阶段的资本计划的支撑。

在TIKR上免费追踪推动纽科2026年第二季度业绩的具体指标——订单积压数据、业务部门盈利及盈利预测修正→

2026年努科尔股票值得买入吗?分析师给出了肯定答案,但每股收益走势已充分反映了这一预期

华尔街预计,纽科股票在2026年第二季度的经调整每股收益(EPS)将达到约4美元(按稀释后每股计算),并在2026年第三季度进一步加速至约5美元(按稀释后每股计算),因为钢铁厂业务板块实现的更高售价将以一个季度的滞后效应传导至合同订单中。

覆盖NUE的15位分析师中,10位给予“买入”评级,3位给予“跑赢大盘”评级,3位给予“持有”评级,1位给予“卖出”评级,市场平均目标价为260美元,最高目标价为290美元。

该均值目标价较当前240美元的股价暗示约8%的上行空间,对于一家获得买方如此强烈看好的公司而言,这一差距相对较小,表明短期盈利复苏的大部分已反映在股价中。

预计Nucor股票2026年第二季度营收将达到101.3亿美元,较表现已十分强劲的第一季度环比增长,这既反映了薄板和结构钢领域的定价动能,也体现了销售团队为避免投机性超额接单而刻意维持的持续销量纪律。

预计2026年第二季度净利润将达到约10亿美元,高于2026年第一季度的7.43亿美元,因为钢铁厂板块的金属价差扩大速度超过了原材料成本的温和上涨。

2026年下半年需重点关注的是:支撑纽科定价环境的贸易政策条件——即针对钢铁产品征收的50%《第232条》关税,以及针对衍生产品规避措施的定向执法——能否持续足够长的时间,以便西弗吉尼亚州薄板厂的产能提升能为盈利基础做出实质性贡献。

就经调整的每股收益(EPS)而言,纽科领先于同业,但Steel Dynamics正在缩小差距

2026年第一季度,纽科在经调整每股收益方面领先于所有国内钢铁同行,达到3.23美元,而Steel Dynamics为 (STLD)的2.79美元,而克利夫兰-克利夫斯(CLF)仍处于亏损状态(-0.42美元),商业金属公司(CMC)则实现1.30美元。

前瞻性预测显示,这一领先优势将大幅缩小:分析师预计,到2026年第二季度,Steel Dynamics的每股收益将与Nucor的差距缩小至0.77美元以内;到2026年第三季度,其每股收益将达到5.17美元,与Nucor的5.37美元基本持平。

据预测,克利夫兰-克利夫斯公司将在2026年第三季度实现0.18美元的盈利,这一结构性差异将电弧炉生产商——纽科、Steel Dynamics和Commercial Metals——与CLF所采用的高炉依赖型模式区分开来。

2026年纽科股票是否被低估?TIKR设定的240美元目标价给出了直接答案

根据TIKR的中位数模型,到2030年12月,纽科的估值约为240美元,这意味着从当前240美元的股价计算,总回报率约为0%,或折算为4.5年内的年化回报率约为0%。

该模型给出的中性结论反映了这样一种业务状况:盈利拐点确实存在,但股价上涨速度已足以消化这一变化。

纽科股票的经调整每股收益(EPS Normalized)在2026年第一季度同比飙升319%,这一数据通常预示着存在显著的剩余上行空间,但该股从52周低点128美元上涨至目前的240美元,已基本消化了大部分重估空间。

若要使TIKR的目标价显著高于当前水平,这家位于西弗吉尼亚州的钢板厂需在2027年计划之前加快商业出货速度,或者进口管制需进一步收紧,超越当前15%的市场份额下限——这些条件虽有可能发生,但在损益表中尚未显现。

查看纽科(Nucor)股票的完整TIKR估值模型,并免费对TIKR进行自己的情景假设分析 →

您应该投资纽科公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出纽科公司股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将纽科公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您做出自主决策所需的数据。