截至2026年6月,Salesforce股票的核心要点

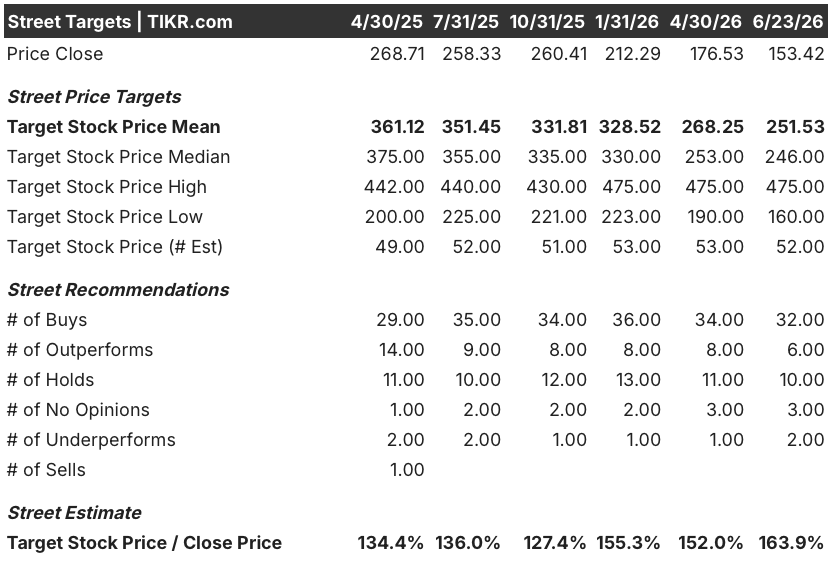

- 分析师对Salesforce股票的评级为:32个“买入”、6个“跑赢大盘”、10个“持有”、2个“跑输大盘”和2个“卖出”,市场平均目标价为252美元,较当前153美元的股价意味着约64%的上涨空间。

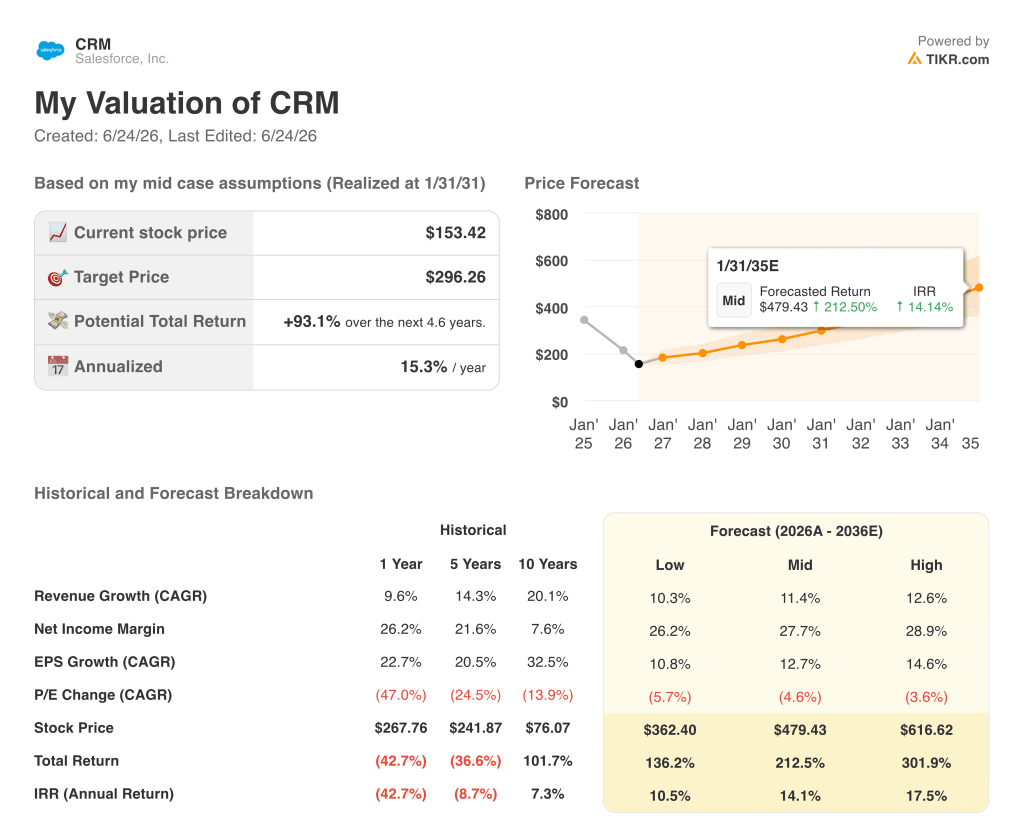

- TIKR的中位数模型预测,到2031年1月,Salesforce的估值将达到约296美元,这意味着从当前水平计算,总回报率约为93%,年化回报率约为15%。

- Salesforce股票当前处于低估状态,2027财年第一季度非GAAP每股收益(EPS)为3.88美元,同比增长50%,而股价却徘徊在146美元的52周低点附近。

- Agentforce在2027财年第一季度的年度经常性收入突破12亿美元,同比增长205%,成为Salesforce历史上增长最快的产品。

大多数投资者无从知晓一只股票究竟是真正被低估还是被高估。TIKR 的专业级估值工具可为您免费提供涵盖 60,000 多只股票的清晰、数据支撑的答案 →

Salesforce股价暴跌至52周低点,而公司业绩却创下历史新高

Salesforce, Inc. (CRM) 当前股价为 153 美元,股价与经营业绩之间的脱节程度接近历史最高水平, 此前该公司公布的2027财年第一季度营收为111.33亿美元,同比增长13%,超出110.57亿美元的分析师共识预期;而非GAAP每股收益3.88美元,较3.13美元的预期高出24%。

这家全球最大的客户关系管理(CRM)软件公司为全球超过15万家企业提供基于云的销售、服务、营销和数据管理平台,其人工智能客服层“Agentforce”在本季度的年度经常性收入突破12亿美元,同比增长205%。

市场反应平淡。

Salesforce股价在盘后交易中下跌,并在2026年全年持续承受着市场担忧:Anthropic和OpenAI的人工智能编码工具将使企业能够自主开发替代Salesforce软件的解决方案,从而侵蚀其每年创造460亿美元收入的按席位计费订阅模式。

首席执行官马克·贝尼奥夫在第一季度财报电话会议上直接回应了这一问题,他指出,Anthropic将Slack称为其“核心操作系统”,且其对Sales Cloud的使用强度甚至超过了Salesforce大多数传统企业客户。

以36亿美元收购Fin——一家拥有3万名客户的自主AI客户服务代理平台——这一举措表明,Salesforce意图在代理工作负载领域展开竞争,而非被动防御。

3月开发者大会上发布的“Headless 360”通过模型上下文协议(MCP)向外部AI代理开放了整个平台,公司第一季度共处理了450万次MCP调用。

价值250亿美元的加速股份回购计划在第一季度回购了1.03亿股,占流通股的11%;该公司单季度向股东返还了275亿美元,同时将2027财年全年营收预期上调至459亿至462亿美元。

抢先掌握华尔街上调股票评级的精准时刻,抢在市场其他参与者蜂拥而入之前——立即免费使用 TIKR 实时追踪分析师评级变动 →

Salesforce股票共识目标价维持在252美元,看涨态势不变,但每股收益(EPS)走势加剧了预期与实际的脱节

华尔街预计Salesforce在2027财年第二季度的恒定汇率营收增长将达到约10%,市场共识预计季度营收约为113.2亿美元,且盈利状况看起来远比仅看营收数据所显示的更为强劲。

Salesforce股票2027财年第二季度的非GAAP每股收益(EPS)共识预期约为3.27美元,而2027财年全年的共识预期为约14美元,这一增长轨迹得益于公司创下季度自由现金流纪录的业务表现。

32位分析师给予Salesforce股票“买入”评级,6位给予“跑赢大盘”评级,10位给予“持有”评级,市场平均目标价为252美元,较当前153美元的股价意味着约64%的上行空间,最高目标价为475美元。

最强烈的看空观点来自美银(BofA),该机构认为Salesforce正面临结构性转变,这将永久性地损害其商业模式。在52位覆盖该股的分析师中,仅有两位认同这一观点。看空者指出,第二季度业绩指引略低于113.6亿美元的共识预期,以此作为有机订阅增长持续承压的证据。

一家非 GAAP 每股收益增长率达 50%、全年盈利预期为 14 美元的公司,其市盈率不可能仅为 11 倍,除非市场预期其盈利增长轨迹将崩溃;而 Agentforce 的采用数据表明这种情况不会发生,这也是为何 Salesforce 股价在 153 美元时显得被低估的原因。

尚未解决的问题在于时机,具体而言,2027财年下半年的有机订阅收入加速增长能否如期实现,以及Agentforce和Fin能否在Tableau和Commerce Cloud进一步拖累整体业绩之前,将用户采用转化为已确认的订阅收入。

2026年Salesforce股票是否被低估?TIKR设定的296美元目标价表明估值缺口显著

TIKR的中位数预测显示,到2031年1月,Salesforce股价将达到约296美元,这意味着从当前153美元的股价计算,总回报率约为93%,或折合约4.6年内的年化回报率约为15%。

TIKR的目标价基于2027财年第一季度数据已验证的复合增长引擎,包括Agentforce年度经常性收入(ARR)同比增长205%、250亿美元的股票回购在单个季度内使流通股数量减少11%, 以及非 GAAP 营业利润率维持在 34.8% 的水平,与此同时公司还完成了对 Informatica、Fin、m3ter 和 Contentful 的收购整合。

Salesforce股票每季度65.56亿美元的自由现金流增速远超年度资本支出,这意味着公司能够在不损害核心现金生成引擎的前提下,为其全部收购和回购计划提供资金,而这种可持续性正是TIKR目标最直接的支撑。

如果管理层预期的下半年有机订阅收入加速推迟或未达预期,通往 296 美元的目标路径虽然会延长,但未必会中断,而 252 美元的华尔街平均目标价已经反映了朝着同一方向的更保守路径。

华尔街的最佳投资理念不会长期被埋没。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、业绩超预期及营收惊喜 →

您应该投资 Salesforce, Inc. 吗?

唯一确切的判断方式就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出 Salesforce, Inc. 的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表,将 Salesforce, Inc. 与您关注的其他所有股票一并追踪。无需信用卡,只需您做出决策所需的数据。