优步股票关键数据

- 当前股价:73.85美元

- 目标价(中位数):约155 美元

- 市场普遍预期目标价:约104美元

- 潜在总回报率:约110%

- 年化内部收益率(IRR):约18%/年

- 财报反应:(3.08%)(2026年5月6日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

优步科技(UBER)的单日涨幅很少超过6%。因此,当该股在2026年6月24日收盘上涨6.00%时,市场显然在释放某种信号。 此次上涨的催化剂既不是自动驾驶出租车的头条新闻,也不是并购传闻,而是一个多头投资者数月来一直在讨论的、较为低调的观点:优步外卖(Uber Eats)正逐渐转型为一家实体商店,而不仅仅是一个厨房。

这正是矛盾所在。业务持续增长,但该股在2026年大部分时间里却遭抛售,在此次反弹前一度跌至距52周低点67.19美元仅几美元之遥。 多头看到的是一个随着每个新零售品类拓展而不断扩大市场版图的平台;空头看到的则是一家股价已充分反映预期、且面临自动驾驶未来可能重塑网约车经济模式的公司。市场至今仍无法解答的问题是:零售业务扩张究竟是真正的第二增长引擎,还是在被重挫的股价走势中的一种情绪性权衡?

6月24日发生了什么

优步向“优步外卖”(Uber Eats)平台新增了五家零售商:科颜氏(Kiehl’s)、联邦快递办公(FedEx Office)、布利克美术用品(Blick Art Materials)、Academy Sports + Outdoors以及Choice Pet。消费者现在可以通过“优步外卖”、“优步”和“Postmates”应用订购护肤品、快递用品、美术材料、体育用品和宠物产品。 这些品牌加入了包括丝芙兰(Sephora)、家得宝(The Home Depot)和百思买(Best Buy)在内的现有商家阵容。

市场将此视为优步外卖定位上的重大转变。股价上涨6.00%,收于73.85美元,创下约一个月来的最佳单日表现,此前股价曾徘徊在多年低点附近。

新增五家零售商为何重要?因为这重新定义了该业务单元。在官方公告中,优步北美零售业务负责人哈希姆·阿明(Hashim Amin)表示:“消费者越来越多地将优步外卖作为餐食以外的购物渠道。” 非餐饮类零售消费频率更高,这能吸引用户加入“Uber One”会员计划——该计划为会员提供符合条件的零售订单免配送费服务。品类越多,用户保留订阅的理由就越多,而订阅收入比一次性餐饮订单更具粘性。

此次股价上涨也得到了外部助力。Tigress Financial Partners当周将目标价上调至115美元,同时维持“买入”评级,称优步为“规模化公用事业平台”。

基本面能否支撑此次反弹?

近期数据表现强劲。在2025财年,优步报告营收为520亿美元,同比增长18.3%,其中出行业务营收为297亿美元,配送业务营收为172亿美元。 过去12个月(LTM)的息税前利润率(EBIT margin)为11.7%,较几年前的个位数低位有所提升,这表明公司在增长的同时也在扩大利润率。

零售业务的扩张与优步最被低估的资产——配送业务——形成了有效衔接。 在2026年5月28日举行的伯恩斯坦战略决策大会上,首席财务官巴拉吉·克里希纳穆尔蒂表示:“我们的全球配送业务被严重低估了”,并列举了公司在加拿大、英国、法国、澳大利亚、台湾和日本的市场领先地位。 这将外卖业务从利润率的拖累重新定义为持久的增长动力,而这正是此次零售业务消息所引发的关注焦点。

他在同一场合还将零售业务与会员体系联系起来。 目前,外卖业务总预订额中约三分之二来自Uber One,而来自出行服务的仅占三分之一;跨平台用户仍约占符合条件用户基数的20%。这一差距正是机遇所在:每一个新增的零售品类,都能为仅使用出行服务的用户提供另一个跨入外卖业务并订阅服务的理由。

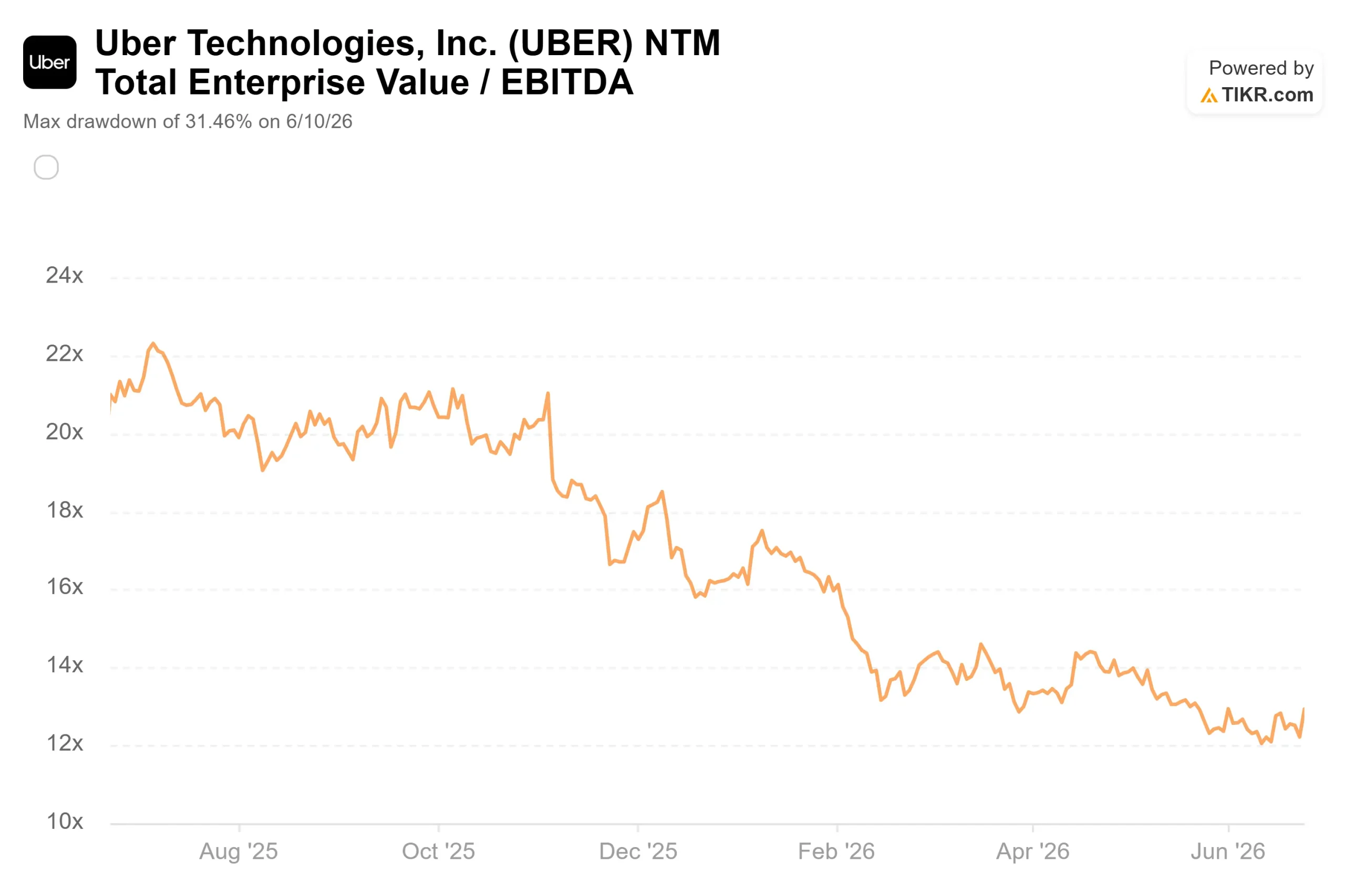

另一方面也是客观存在的。零售业务的催化作用是增量性的,而非变革性的,且一次目标价上调并不能重塑投资逻辑。优步上次财报发布后的市场反应是负面的:尽管业绩超出预期,但2026年5月6日股价仍下跌3.08%,因为市场关注点在于盈利预期下调和利润率扩张的步伐。 再加上自动驾驶的未来可能对抽成率构成压力,以及优步在自动驾驶和并购方面的雄心所带来的成本,保持谨慎是合乎逻辑的。这一走势表明市场情绪脆弱到足以因利好消息而剧烈波动,但这并不能证明估值重估具有可持续性。

TIKR 高级模型分析

- 当前股价:73 .85美元

- 目标价(中位数):约155美元

- 潜在总回报率:约110%

- 年化内部收益率(IRR):约18 %/年

该模型采用中位情景,目标实现时间为2030年12月31日,因为该情景既反映了管理层“稳健增长”的框架,又未过度乐观。模型指向约155美元的目标价,较当前股价有约110%的上行空间,年化收益率约为18%。

该预测基于两大营收驱动力。出行业务得益于美国市场覆盖率较低——管理层表示其增长速度是核心密集市场的两倍,而“Wait & Save”和全新的“Elite”会员等级则在两端拓宽了用户漏斗。配送业务则受益于生鲜和零售领域,这正是6月24日新闻所触发的关键杠杆。 利润率的驱动力在于,受美国保险成本缓解的推动,净收益率将在中位情景下从2025财年的10.0%扩大至约16%。主要风险在于,自动驾驶基础设施支出可能领先于收入增长,导致在商业化变现跟上之前利润率受到挤压。

上行空间:若零售和会员业务能深化平台生态,且利润率按计划扩张,则约155美元的中位数目标价可望实现,而华尔街约104美元的平均目标价则显得较为保守。

下行风险:若增长率回落至低个位数区间,且自动驾驶支出拖累盈利能力,近期市盈率倍数的压缩已表明,估值重估可能迅速停滞。

结论

关注第二季度总预订额增长是否达到管理层预期的18%至22%区间,相关数据将于2026年8月初发布的下一份财报中披露。 若实际数据达到或超过指导区间上限,且利润率持续扩张、Uber One业务增长势头明显,则将证实此次行情押注的“飞轮效应”,并使本次反弹看起来像是估值重估的开端。 若未达预期,或出现自动驾驶及并购支出侵蚀利润率的迹象,则将为看空者提供佐证。在8月初之前,优步仍是一个被按单一产品股票定价的复合型平台,而此次零售业务推进将是检验这一定价差距能否缩小的首次具体考验。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资优步吗?

唯一真正了解的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出优步的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 优步 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!