阿波罗股票关键数据

- 当前股价:122.60美元

- 目标价(中位数):约$250

- 市场普遍目标价:约150美元

- 潜在总回报率:未来4.5年内约102%

- 年化内部收益率(IRR):约17%/年

- 最大回撤:-35.73%(2026年3月12日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

阿波罗全球管理公司(APO)刚刚给投资者带来了他们最不愿连续两季度看到的头条新闻。 这是该公司连续第二个季度对其旗舰零售私募信贷基金的赎回设置了上限。2026年6月24日,阿波罗股价下跌6.13%,收于122.60美元,单日跌幅达8.01美元。

一次赎回限制或许只是偶发事件。但第二次限制,且赎回请求规模更大,则似乎已形成某种规律。这才是真正的核心问题,也是市场之所以做出反应的原因。 多空双方的博弈已不再是阿波罗能否挺过赎回潮的问题,而是这些赎回限制是否预示着零售私募信贷领域存在结构性问题,抑或市场恐慌仅仅脱离了这家仍在实现收益复利的企业的基本面。市场目前尚无法回答的一个问题是:资金流出将持续多久。

究竟发生了什么

6月22日,阿波罗债务解决方案公司(Apollo Debt Solutions)告知股东,将把季度赎回额度限制在流通股份的5%以内。此前,投资者要求赎回约16.8%的基金份额,金额约24亿美元。 阿波罗债务解决方案(Apollo Debt Solutions,简称ADS)是该公司旗下规模约260亿美元的业务发展公司,也是其吸引零售财富客户进入私募信贷领域的主要载体。

令市场感到恐慌的细节在于赎回率的走势。 上季度的赎回申请比例为11.2%,本季度则跃升至16.8%。赎回压力也呈现不均衡态势:美国境内投资者的赎回申请比例降至约4.3%,而境外投资者则要求赎回约12.5%。 这股赎回浪潮正在加速,且主要由国际客户推动。阿波罗在过去两个季度中一直将5%的赎回上限维持不变,并将其解释为保护长期基金投资者的举措,而非陷入困境的迹象。

管理层为何认为该机制行之有效

对看空论点最直接的反驳出现在赎回窗口开启前两周。在6月10日举行的摩根士丹利美国金融业大会上,阿波罗资产管理公司联席总裁约翰·齐托直面了这一压力。

“目前赎回量很高。这一点无可回避,”齐托表示。 但他辩称,该结构正在发挥作用。他详细阐述了其中的逻辑:基金流动性充沛,资产收益与分红收益率相匹配,且平均资产存续期为3.5年,与3.5年的负债结构相匹配。“就信用而言,这实际上是一个非常合适的结构,”他说。

这重新界定了问题本质。赎回上限并不意味着基金因无力支付而冻结,而是基金有意控制资金流出,以避免在低价时抛售资产——这正是该结构旨在防范的失败模式。正如齐托所言,尽管面临压力,“但并未出现挤兑。 没有出现SVB那样的局面。也没有任何金融机构倒闭。” 他还坦率地指出,阵痛尚未结束,并警告称,如果投资者试图通过抢在限额前赎回来“钻制度空子”,赎回规模可能会进一步上升。正是这种坦诚,才使得6月24日的赎回幅度控制在6%左右,而非引发恐慌。市场正在对已知的逆风因素进行重新定价,而非发现新的逆风因素。

赎回潮未波及的阿波罗业务板块

ADS是阿波罗集团中可见的、面向零售客户的部分。它并非核心引擎。真正的引擎是退休服务子公司Athene,它提供与零售赎回在结构上相互独立的永久性长期资本。保单持有人无法像财富管理客户那样点击“赎回”按钮。

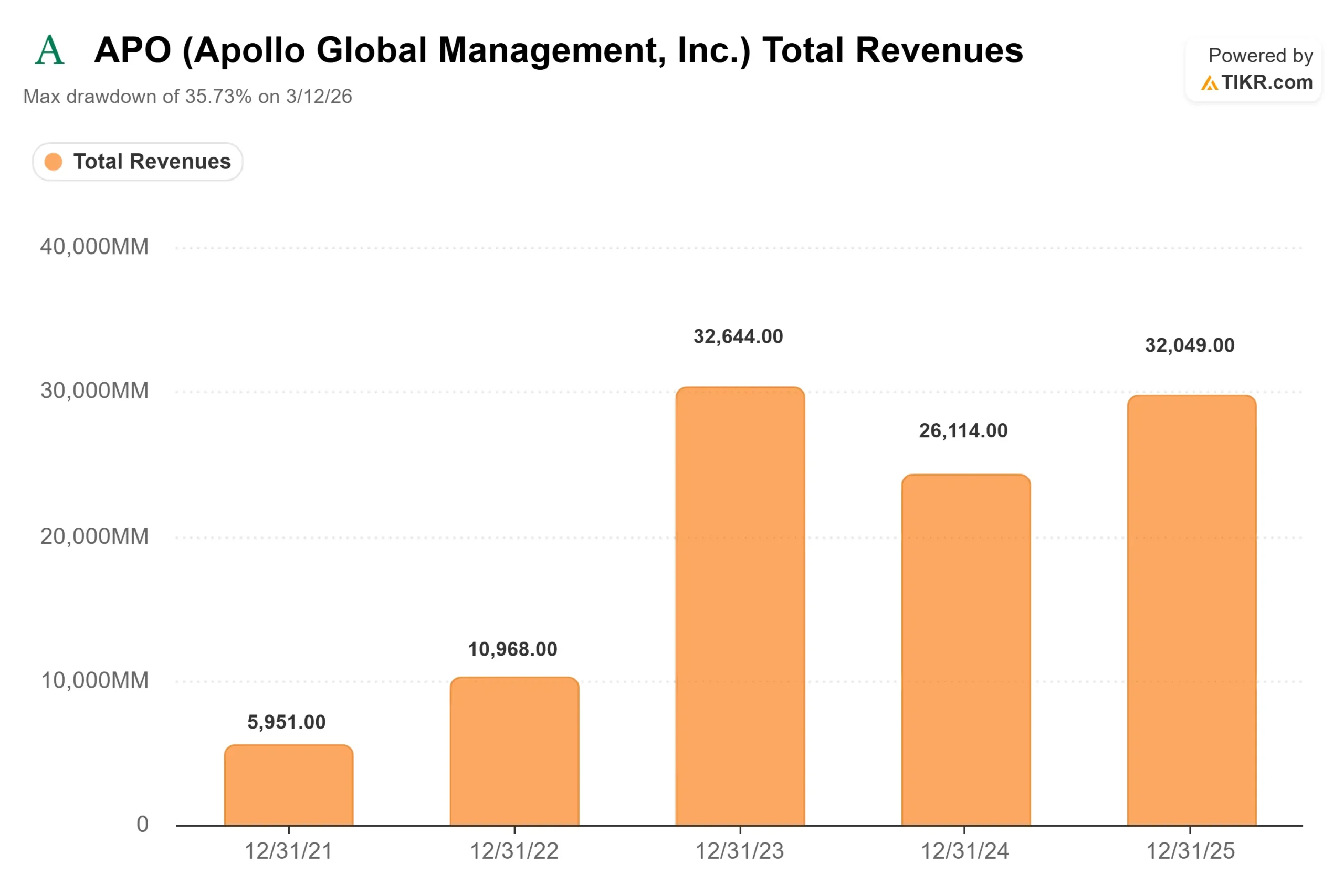

2026年第一季度显示了这两部分的差异。在5月6日的财报中,阿波罗公布了创纪录的费用相关收益(FRE,即阿波罗从其基金中获得的经常性管理费),达7.28亿美元,同比增长30%,管理资产规模已突破1万亿美元。 管理层重申了全年FRE增长超过20%的指引。因此,这家报告创纪录管理费收入的公司与这家对零售基金实施申购限制的公司实为同一家,而市场目前更关注后者。

宏观环境同样不容忽视。美国证券交易委员会(SEC)公布的2026年审查重点 ,将对整个行业的 私募信贷、受托责任及估值实践进行更严格的审查,而不仅仅针对阿波罗。这进一步加剧了财富管理渠道面临的阴云,而该板块的市盈率正对此作出反应。

估值:折价所反映的含义

阿波罗当前股价为122.60美元,其未来十二个月市盈率(NTM P/E)为12.90倍。 对于一家去年营收增长22.3%、且TIKR数据显示未来两年营收增长率接近19%的企业而言,这一市盈率相较阿波罗自身的历史水平已显偏低。这一差距反映的是法律纠纷和赎回压力带来的影响,而非对盈利能力的评判。

市场并未放弃对该股的信心。分析师平均目标价为150.38美元,较当前股价高出约23%,该目标价基于10个“买入”、3个“跑赢大盘”和6个“持有”评级,且无“跑输大盘”或“卖出”评级。 分析师下调了2026年前的目标价上限,最高目标价从2025年初的214美元降至目前的173美元,但推荐评级组合仍保持积极。这表明该股是一只被低估的复合增长股,而非已失去增长动力的股票。

其中的矛盾其实很简单。如果赎回潮持续加速并波及机构信心或融资,那么当前的折价是合理的,且可能进一步加深,向3月份创下的99.56美元低点靠拢。 如果“闸门”确实如齐托所描述的那样,是财富管理渠道对平台极小部分业务进行的可控限流,那么对于一家年费复合增长率达20%的企业而言,市盈率低于13倍便意味着投资机会。数据更倾向于后一种情况。而能最终定夺局势的催化剂尚未出现。

TIKR 高级模型分析

- 当前价格:122.60美元

- 目标价(中位数):约250美元

- 潜在总回报率:未来4.5年内约102%

- 年化内部收益率(IRR):约17%/年

该目标价由两大驱动力支撑:资产管理业务中与费用相关的收益持续增长(管理层指引增长率超过20%),以及随着新业务持续充实资产负债表,Athene的利差收入实现复利增长。 利润率的主要驱动力来自Athene的利差相关收益。乐观情景是:赎回压力得到有效控制,募资势头保持稳定,且随着法律悬而未决问题消除,估值倍数将重新调整。悲观情景是:资金流出波及机构渠道,或法律事态发展重新引发折价,导致股价回落至3月份的低点。 最大的单一风险在于,零售私募信贷市场的压力将不再仅仅是市场情绪问题,而是开始实际拖累FRE的增长。

结论

需要关注的数据是下一次ADS赎回数据,而下一次数据将随阿波罗(Apollo)7月30日发布的2026年第二季度财报一同公布。齐托(Zito)已经界定了“坏情况”:若赎回申请率攀升至本季度的16.8%以上,则证实赎回浪潮仍在积聚。 “好”的迹象则是赎回率趋于平稳,即境内赎回势头持续放缓,境外赎回激增态势逐渐降温。如果FRE增长能保持在20%以上的轨道上,且赎回量停止攀升,那么6月的股价波动将看起来像是市场情绪驱动下对一家复合型增长企业的折价。如果赎回加速演变为募资压力,空头们的谨慎态度就显得有理有据。 7月30日将开始揭晓答案。

查看亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资阿波罗吗?

唯一确切的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出阿波罗的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的关注列表来追踪 阿波罗 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!