截至2026年6月,马拉松石油股票的核心要点

- 分析师对马拉松石油股票的评级为:6个“买入”、3个“跑赢大盘”、7个“持有”、1个“跑输大盘”和1个“卖出”,市场平均目标价为272美元,较当前247美元的股价暗示约有10%的上行空间。

- TIKR的中位数模型预测,到2030年12月,马拉松石油的估值将降至约194美元,这意味着较当前水平将出现约22%的总亏损,或年化负回报率约为5%。

- 马拉松石油的股价目前高于TIKR模型所认为的可持续水平:伊朗战争带来的意外收益使每股收益(EPS)从2026年第一季度的1.65美元跃升至2026年第二季度的预计12美元,但该模型显示,市场已将超出本轮周期承受能力的预期计入股价。

- 8月4日发布的2026年第二季度财报将是下一个验证点,届时炼油利润率的走势将验证或动摇当前的股价水平。

尽管炼油利润率飙升,但TIKR的模型仍将马拉松石油股价归类为高估区间。免费查看TIKR上的完整估值分析 →

马拉松石油公司股价表现优于第一季度每股收益预期120%,伊朗局势推动利润率飙升

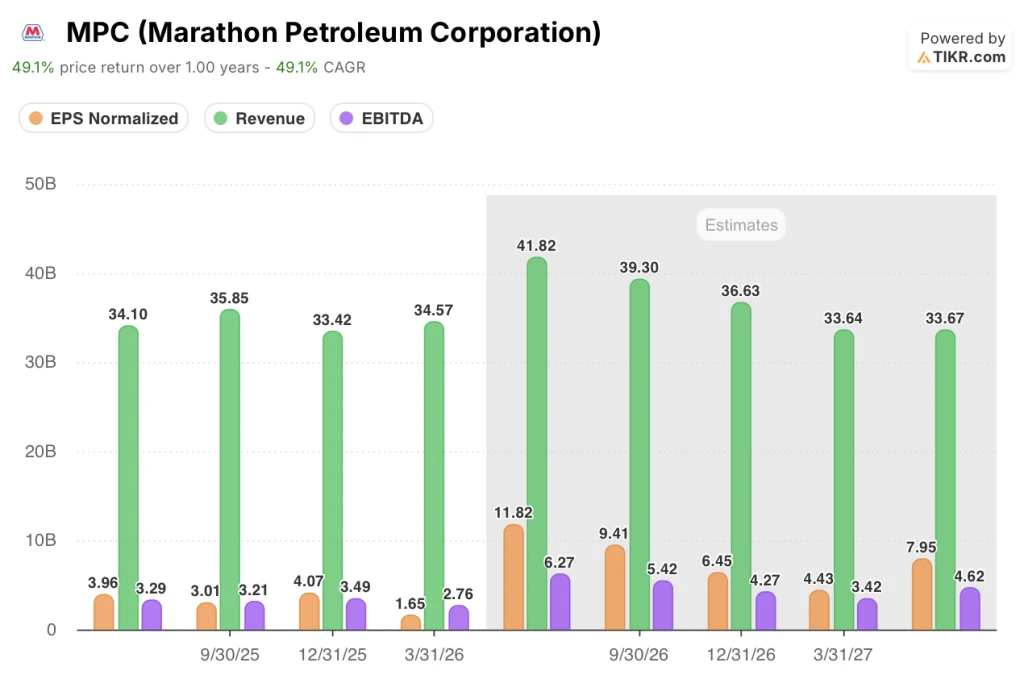

按加工量计美国最大的炼油商马拉松石油(MPC)公布2026年第一季度经调整每股收益(EPS)为1.65美元,是分析师一致预期0.75美元的两倍多,这得益于伊朗战争引发了近年来最严峻的炼油利润率环境。

这家总部位于俄亥俄州芬德利的公司日均加工量近300万桶,设备利用率达89%,本季度非计划停机时间创下十年新低,同时完成了全年检修计划的40%。

受霍尔木兹海峡几乎关闭导致的供应中断影响,全球燃料市场陷入结构性供应缺口,炼油与营销利润率达到每桶17.74美元,较上年同期增长32.6%。

首席执行官玛丽安·曼嫩(Maryann Mannen)在第一季度财报电话会议上向投资者表示:“鉴于我们的原油采购主要来自美国和加拿大,因此我们基本上不受全球原油供应中断的影响。”

本季度,该公司在墨西哥湾沿岸的加拿大原油处理量翻了一番多,4月份加拿大原油系统总处理量创下公司纪录,借全球海运原油价格飙升之机,成功把握了不断扩大的价差。

此外,马拉松石油公司于3月在其路易斯安那州加里维尔炼油厂投产了日产3万桶的增量航空燃油产能;罗宾逊炼油厂的航空燃油升级项目预计将在2026年第三季度实现日增产1万桶。

马拉松石油公司在2026年第一季度向股东返还了超过10亿美元,其中包括7.5亿美元的股票回购,董事会还批准了一项额外的50亿美元回购计划,使剩余授权总额增至86亿美元。

加尔维斯顿湾炼油厂(日处理能力63.1万桶,为全美第二大炼油厂)于6月21日发生联合发电厂火灾,炼油厂消防员成功扑灭火势,未造成人员伤亡;此外,另一套流化催化裂化装置在6月中旬因维护短暂停运后已恢复运行。

马拉松石油公司2026年第二季度财报将于8月4日发布。在财报发布前,您可通过TIKR免费追踪裂解价差及盈利预测修正情况 →

2026年马拉松石油股票值得买入吗?在意外收益与周期性风险并存的情况下,分析师意见分歧

华尔街预计,受伊朗冲突后炼油利润率维持在历史高位影响,马拉松石油公司2026年第二季度每股收益将飙升至约12美元,较去年同期增长近199%。

此后,马拉松石油股票的前瞻性预测走势将急剧回落:随着意外收益回归常态,市场共识预计2026年第三季度每股收益将稳定在9美元左右,第四季度则降至6美元左右,市场将据此判断周期峰值中有多少应计入结构性估值。

营收预期进一步印证了这一“峰值年”走势:2026年第二季度营收预计约为420亿美元,同比增长23%;随后随着裂解价差收窄,2026年第四季度营收将回落至约370亿美元。

2026年第二季度的EBITDA呈现相同走势,市场共识预计约为63亿美元,较2025年第二季度增长91%,而该季度的自由现金流预计将达到41亿美元。

目前共有17位分析师覆盖马拉松石油(Marathon Petroleum)股票,共识评级为6个“买入”、3个“跑赢大盘”、7个“持有”、1个“跑输大盘”和1个“卖出”,平均目标价为272美元,最高目标价为344美元。

市场对短期盈利能力的判断并无谬误,但这7个“持有”评级反映出一种清醒的认识:当伊朗战争带来的意外收益消退后,该股需要依靠结构性的现金流生成能力来支撑其当前估值。

8月4日发布的2026年第二季度财报将解答“持有”阵营所关注的问题。如果炼油利润率能维持在市场共识预期的水平,272美元的平均目标价便有其依据;如果裂解价差的收窄速度快于模型预测,目标价区间的上限将在年底前消失。

马拉松石油公司每股收益与瓦莱罗及菲利普斯66的对比

在伊朗战争爆发前,MPC的原油采购优势仅为微弱优势,其2025年第四季度的经调整每股收益(EPS)为4.07美元,略高于瓦莱罗(VLO)的3.27美元和菲利普斯66(PSX)的2.15美元。

战争将这一优势转化为结构性差距,2026年第二季度的预测显示,MPC的经调整每股收益约为12美元,而瓦莱罗为10.06美元,菲利普斯66为6.53美元, 这一差距将持续至2027年,届时MPC预计将达到约8美元,而瓦莱罗预计为6.43美元,菲利普斯66预计为5.03美元。

TIKR模型显示:马拉松石油股价247美元或被高估

根据TIKR的中位数模型,马拉松石油公司到2030年12月的估值约为194美元,这意味着相较于当前约247美元的股价,总损失将达22%左右,或相当于未来4.5年内年化负回报率约为5%。

当前股价与TIKR设定的194美元目标价之间53美元的差距,反映了市场将MPC视为处于周期峰值利润率的结构性复合增长型企业,而非一家在伊朗战争带来的意外收益消退后盈利能力将回归常态的炼油企业。

马拉松石油若要支撑当前股价,其炼油利润率环境需持续远高于冲突前的常态水平;而模型预测截至2030年12月总亏损率约为22%,这表明市场并未正确定价这种可持续性。

华尔街的最佳投资理念不会长期被埋没。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资马拉松石油公司吗?

要真正了解这一点,唯一的办法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出马拉松石油公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将马拉松石油公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。