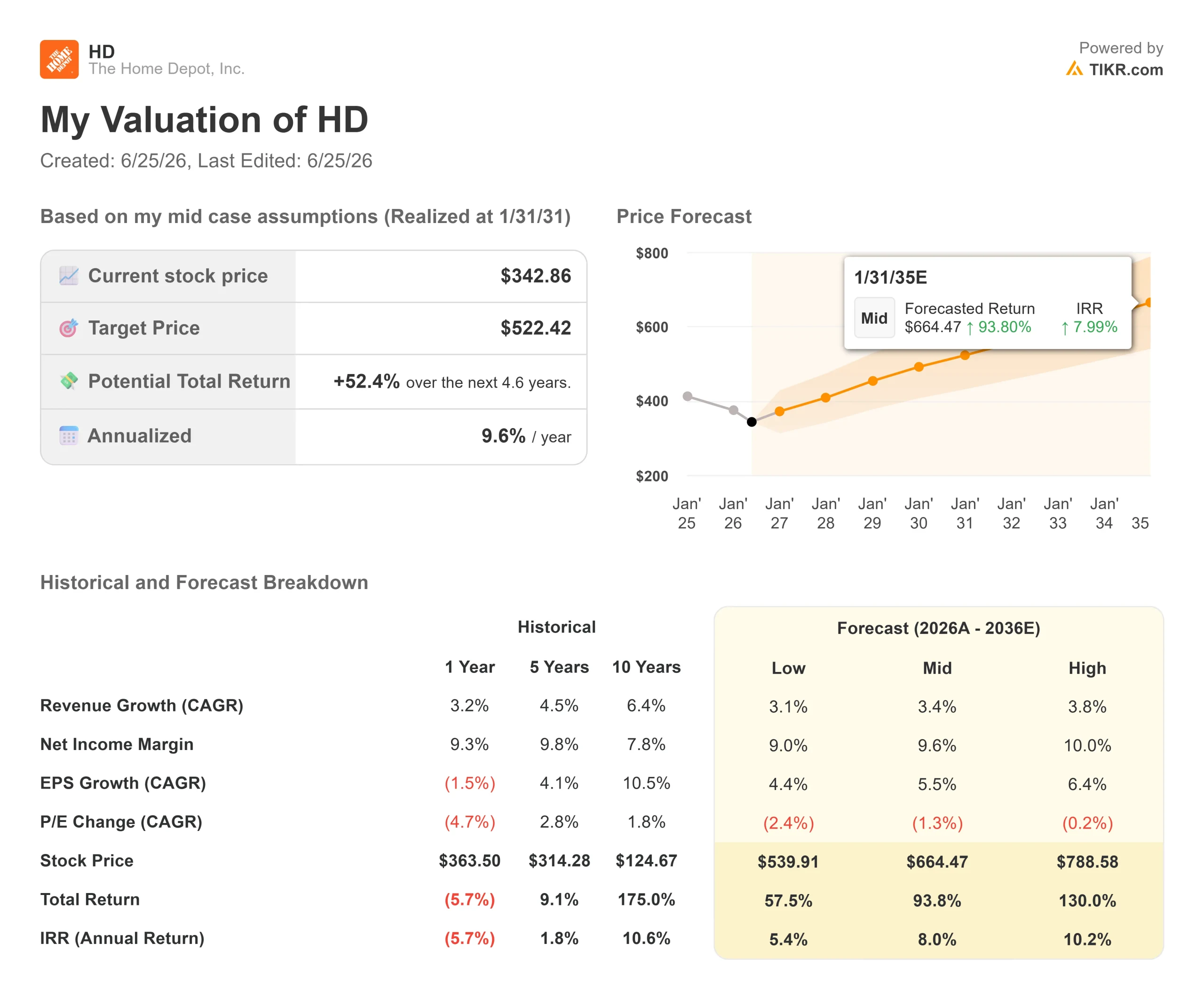

家得宝股票关键数据

- 当前股价:342.86美元

- 目标价(中位数):约520美元

- 市场普遍预期目标价:约370美元

- 潜在总回报率:约52%

- 年化内部收益率(IRR):约10%/年

- 财报反应:+2.69%(2026年5月19日)

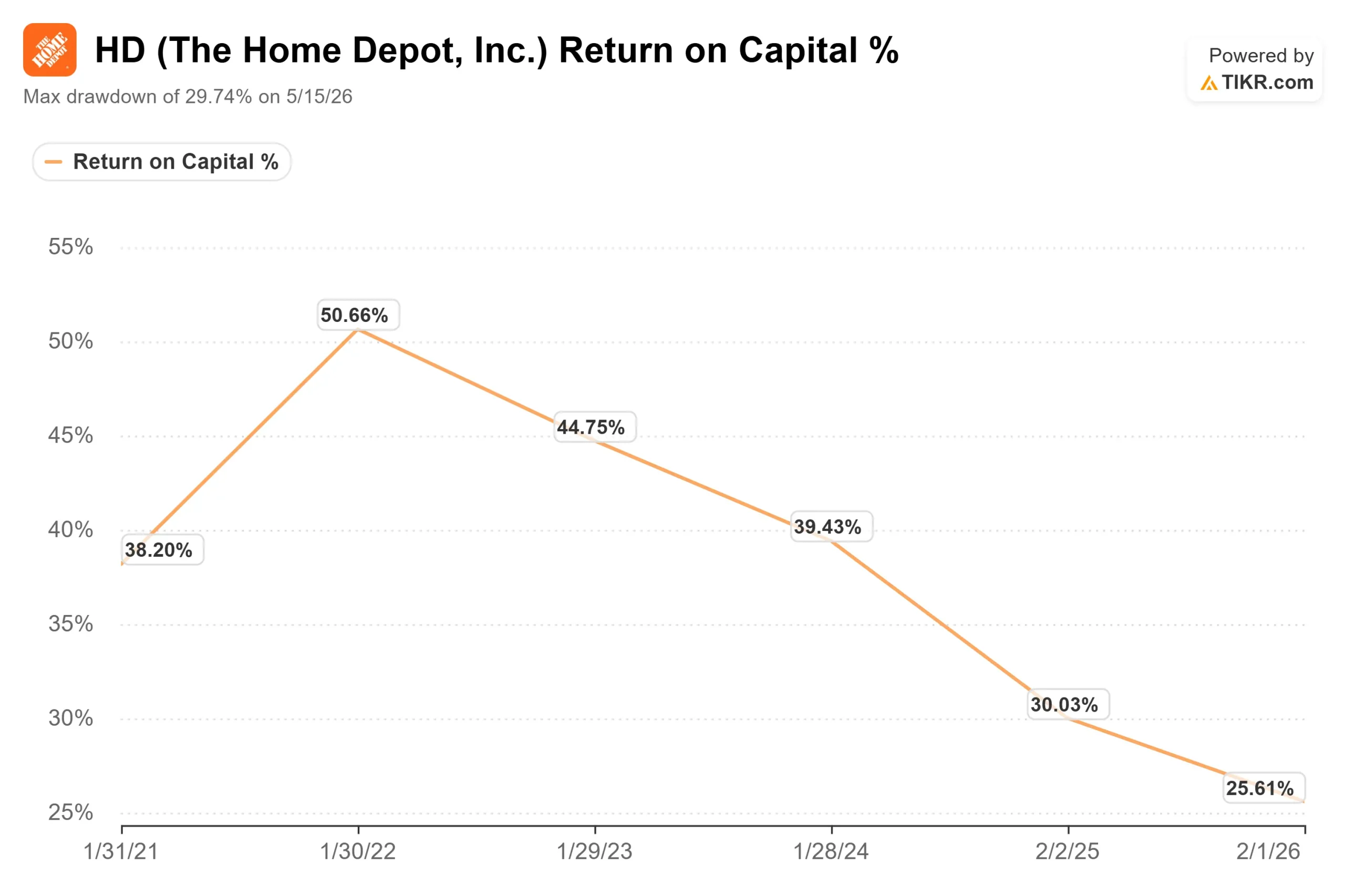

- 最大回撤:-29.74%(2026年5月15日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

家得宝 (HD)于6月23日遭遇华尔街的不信任投票,随后却做出了与空头预期截然相反的走势。 在沃尔夫研究公司(Wolfe Research)将其评级从“跑赢大盘”下调至“与大盘持平”的次日早晨,该股上涨5.67%,收于342.86美元,单日涨幅达18.41美元。在房地产市场低迷周期中,被下调评级的零售股通常不会出现这样的走势。

分析师预测与实际盘面之间的这种落差,正是此次事件的焦点所在。沃尔夫研究公司分析师斯宾塞·哈努斯并未软化其观点。他指出了住房市场的“锁定”效应——即持有3%抵押贷款且不愿出售房产的房主,加上家得宝大规模收购专业分销业务导致的资本回报率稀释,以及利率上升带来的风险。 他表示,住房市场解锁最早也要到2027年年中,且沃尔夫证券目前更看好劳氏(Lowe’s)。

那么,为什么买盘还是出现了?因为这份报告中没有任何新内容。哈努斯提出的每一个担忧,在过去两年里都构成了围绕家得宝(HD)的讨论焦点,而且该股已从426.75美元的高点下跌了近30%,5月15日跌幅甚至达到了29.74%。 当市场对一只已经充分反映了谨慎预期的股票再次表现出谨慎时,市场反应可能会发生逆转。市场将此次下调评级视为最后一位看空者的跟进,而非首位看空者的出现。

真正的问题在于,基本面究竟支持买方还是怀疑论者。

本季度财报的真实情况

5月19日公布的2026财年第一季度财报表现并不疲软。总销售额为418亿美元,同比增长4.8%,同店销售额增长0.6%。 经调整的每股摊薄收益为3.43美元,较上期的3.56美元有所下降,但这一下滑已在管理层的业绩指引中有所预告。受此数据提振,股价上涨2.69%,业绩符合预期,且全年业绩指引也得到重申。

沃尔夫特别指出的细节是投资资本回报率。 在第一季度财报电话会议上,管理层报告称投资资本回报率(ROIC)为25.4%,低于上年同期的31.3%。这一下滑是真实存在的,这也正是大规模收购在短期内对资本效率比率产生的影响。争议在于,这究竟反映了永久性的价值毁损,还是为扩大规模而付出的暂时性成本。

管理层将需求描述为稳定,而非恶化。首席财务官理查德·麦克菲尔表示,业绩“符合我们的预期”,基本需求“与我们在整个2025财年所经历的情况相对相似”。这重新界定了看空论点:问题不在于需求下滑,而在于在住房市场持续低迷的情况下,需求无法加速增长。

沃尔夫所担忧的这笔收购,也是该公司最大的一笔押注。上个季度,家得宝完成了对明格尔多夫公司的收购,这是一家在东南地区拥有42家分店的供暖、通风和空调(HVAC)分销商。 首席执行官泰德·德克尔表示,此项交易将打开一个约1000亿美元的HVAC分销市场,并将家得宝的总可触达市场规模提升至1.2万亿美元,其中仅专业客户市场就价值7000亿美元。这正是沃尔夫所低估的上行空间,而多头正在买入。

估值矛盾

家得宝当前股价为342.86美元,市盈率约为22倍, 未来12个月企业价值/EBITDA倍数为15.6倍,较今年春季低点有所溢价。多头认为,相较于其历史水平,这是一家拥有宽护城河的复合增长型企业,目前正处于低估状态。 而持怀疑态度者则认为,这是一家为收购支付高昂代价的成熟零售商,这些收购将稀释回报率,同时其核心业务仍在等待迟迟未见的房地产市场复苏。

不过,与同行相比,家得宝(HD)看起来估值较低。根据TIKR的“竞争对手”页面显示,其15.6倍的未来12个月企业价值/EBITDA(EV/EBITDA)远低于TJX Companies的20.93倍和Ross Stores的19.29倍——这两家折扣零售商均未涉足房地产领域。 这一约5倍的折价反映的是房地产周期对HD的拖累,而非其业务模式存在问题。这是否是一笔划算的买卖,取决于周转率何时恢复正常——而这正是无人能准确预测的唯一变量。

对买家有利的是现金储备。家得宝在过去十二个月中产生了101亿美元的 自由现金流,仅上个季度就派发了约23亿美元的股息。 2.8%的股息收益率由现有现金支持,而非寄希望于经济复苏,这为持有人提供了收益保障,同时等待投资逻辑的验证。风险在于时机:如果利率在2027年仍居高不下,同店销售额持续停滞,股价的低迷期可能会比耐心投资者预期的更长。

TIKR 高级模型分析

- 当前股价:342.86美元

- 目标价(中位数):约520美元

- 潜在总回报率:约52%

- 年化内部收益率(IRR):约10%/年

中位情景显示目标价接近520美元,这意味着总回报率约为52%,即年化回报率约为10%。两大营收驱动力分别是:通过SRS、GMS以及如今的Mingledorff’s拓展Pro生态系统,以及随着住房周转率回归正常,大额装修需求的逐步复苏。 该模型假设 营收复合年增长率(CAGR)约为3%至4%,低于长期增速,因此这并非一份繁荣期的预测。

利润率的驱动因素是净收益率将维持在9.6%左右,因为GMS收购带来的结构性拖累将在2026财年末逐渐消退。主要风险正如沃尔夫所指出的:住房周转率持续停滞,这将导致同店销售额持平,并使复苏推迟至2027年。 积极的一面是,即使只是温和的正常化,也能在HD市场份额最高的品类中释放被压抑的需求。消极的一面是,股价将维持横盘整理,公司虽会派发股息,但投资者仍在观望美联储的动向。

结论

最直观的检验将出现在8月18日公布的2026财年第二季度财报中。需关注两项指标。首先是SRS的有机增长:管理层预计全年增长为中个位数,因此“利好”的表现应是该指标转为稳健正增长,并验证沃尔夫曾质疑的收购交易是否合理。 “糟糕”的情况则是,在又一个风暴季平静无波的情况下,屋顶业务仍持续负增长。其次,关注管理层是否维持全年同店销售额持平至增长2%的指引。若下调,则证实了评级下调的合理性;若维持,则证实了买方的判断。此次评级下调提出了一个合理的问题,而8月正是家得宝开始回答这一问题的时刻。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资家得宝吗?

唯一真正了解的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出家得宝的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 家得宝 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发现越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!