安进公司关键数据:

- 52周价格区间:269.77美元至391.29美元

- 当前股价:351.43美元(截至2026年6月24日收盘)

- 市值:约1900亿美元

- 分析师平均目标价:约353美元

- 未来12个月市盈率:15.5倍

- 过去12个月净债务/EBITDA:2.64倍

- 股息率:2.9%

- 2026年第一季度非GAAP每股收益:5.15美元(同比增长5%)

- 2026年第一季度自由现金流:15亿美元(同比增长50%)

大多数投资者无从知晓一只股票究竟是被低估还是被高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

安进(Amgen)在4年内将营收从260亿美元提升至370亿美元。分析师预测,这仅仅是个开始

安进公司(AMGN)在过去几年中,完成了大型生物科技企业中最为复杂的转型之一:整合了价值280亿美元的Horizon Therapeutics收购案,应对了老牌重磅药在生物类似药冲击下的市场份额流失,同时在肿瘤、罕见病和炎症领域构建了新一波业务版图。 营收图表最直观地展现了这一转型的进展。

总营收从2021年的260亿美元增长至2025年的368亿美元,这一增长过程克服了诸多实际阻力。 随着生物类似药在全球上市,Prolia在2026年第一季度的销售额下降了34%;而随着《通胀削减法案》下联邦医疗保险D部分(Medicare Part D)定价机制的生效,Enbrel的销售额则下滑了37%。

这些都是管理层早有预告的可控下滑,而新业务板块的增长已完全弥补了这一缺口。

推动营收持续增长的动力,是一系列新产品,其增长速度是老牌产品线鲜少能企及的。UPLIZNA在第一季度同比增长188%,而肺癌治疗药物IMDELLTRA的增长率则高达219%。

降胆固醇药物Repatha增长了34%。首席执行官罗伯特·布拉德韦(Robert Bradway)在第一季度财报电话会议上表示,有16个品牌实现了至少两位数的增长。市场共识预测,公司营收将在2026年达到约380亿美元,到2030年将增至约430亿美元。

在市场其他投资者蜂拥而入之前,精准捕捉华尔街上调股票评级的关键时刻——使用TIKR免费实时追踪分析师评级变动 →

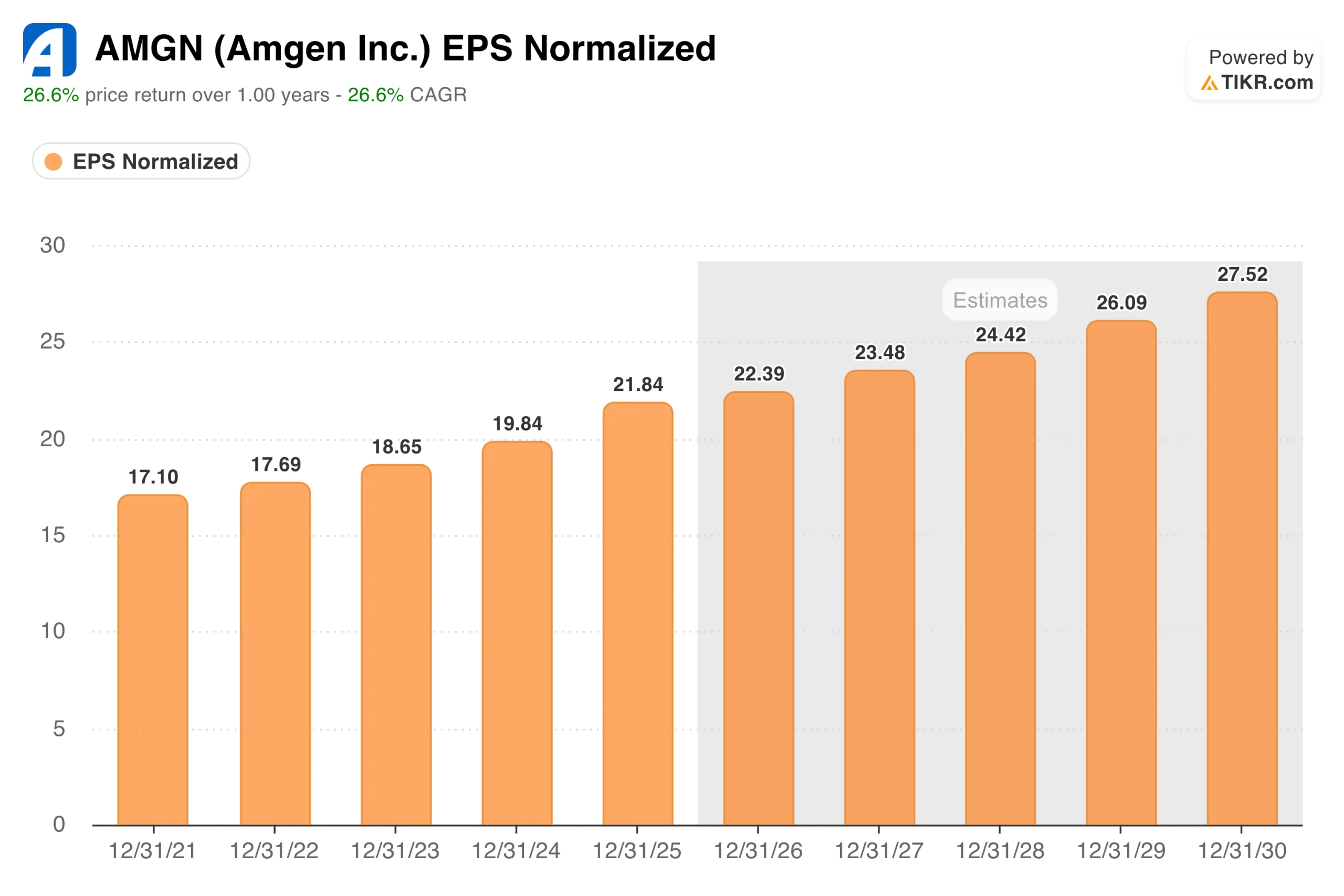

4年内从17美元涨至22美元:为何安进的盈利表现稳健,即便市场头条新闻不尽如人意

每股收益(EPS)图表揭示了故事的另一半。经调整后的每股收益从2021年的17.10美元增长至2025年的21.84美元,这一持续攀升的趋势贯穿了Horizon的整合、生物类似药面临的日益严峻的挑战,以及收购债务带来的更沉重的利息负担。2026年第一季度非GAAP每股收益为5.15美元,同比增长5%,且高于市场预期。2026年全年指引预计非GAAP每股收益将在21.70美元至23.10美元之间。

这些收益背后的利润率状况值得深入了解。第一季度非 GAAP 营业利润率维持在 45.3%,与去年同期基本持平;随着 Horizon 收购资产的摊销开始减少,自由现金流增长了 50%,达到 15 亿美元。

即使在新闻周期主要被研发管线更新和监管动态占据的情况下,该业务仍能产生可观的现金流。需特别关注的一点是:美国食品药品监督管理局(FDA)于4月提议撤销TAVNEOS的批准,这是一种年销售额约为5亿美元的罕见病药物。

安进已委托杜克临床研究中心对试验数据进行独立重新评估,并计划对该决定提出异议。虽然这不会改变投资逻辑,但确实是投资者正在密切关注的潜在风险。市场共识预计,到2030年每股收益将接近28美元。

TIKR模型如何解读安进未来走势

以约15.5倍的未来12个月(NTM)市盈率计算,安进的估值较大型生物科技同行存在实质性折价,而华尔街约353美元的平均目标价基本与当前股价持平。这种近乎持平的隐含上行空间反映了分析师普遍中性的态度,市场正等待MariTide试验数据出炉。 TIKR的中性情景模型则采取了更长远的视角。

中位数目标价约为每股467美元,这意味着相对于当前股价有约33%的总回报率,或相当于未来4.5年内年化回报率约6.5%。 该模型假设年营收增长率约为3%,净利润率接近35%,这与历史走势一致,且未将MariTide的成功纳入显著考量。

高估值情景目标价可达约680美元。低估值情景目标价仍接近485美元,高于当前的交易区间。

MariTide是这些情景均无法完全涵盖的变量。这是一种每月或每季度注射一次的药物,既能激活GLP-1受体,又能阻断GIP受体,旨在实现持久的减重效果,且给药频率远低于礼来公司的Zepbound或诺和诺德公司的Wegovy。

II期临床试验显示,52周时平均减重幅度最高达20%,这令期待更高的投资者感到失望,这一差距也导致股价未能触及历史高点。MARITIME项目的III期数据预计将于2027年公布。

当前买入该股的投资者,实际上是以合理的市盈率持有了一家具备持续盈利能力的生物科技公司,并获得了未来18个月内肥胖治疗领域最重要临床试验结果之一的重要期权。

您应该投资安进公司吗?

支持安进投资的理由并不依赖于MariTide的成功。其现有业务收入稳步增长,盈利能力稳健,且产生充足的现金流,足以支撑近3%的股息率——该股息率过去十年间年均增长率约为12%。以约15.5倍的前瞻市盈率来看,这一组合并不昂贵。

MariTide则是锦上添花的一环。如果到2027年的III期临床数据表明,该药物在减重效果上能与每周给药的GLP-1类药物相媲美,那么回过头来看,当前股价将显得极具吸引力。

即使结果令人失望,其核心业务仍足以支撑在接近当前水平的价位持有该股。正是这种风险回报不对称性,使得安进(Amgen)目前值得认真关注。

查看AMGN的完整TIKR模型,包括情景假设和历史估值倍数。 在 TIKR 上免费构建您自己的安进股票估值 →

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的一站式平台。

- 您翻开的石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!