沃尔玛股票关键数据

- 52周波动区间:94.23美元–135.16美元

- 当前股价:119.00美元

- 分析师平均目标价:约$139

- TIKR目标价(中位数):约147美元

- 市值:约9470亿美元

- 过去12个月毛利率:25.0%

- 未来12个月市盈率:约40倍

- 股息率:0.9%

- 未来两年每股收益复合年增长率:约12%

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费)>>>

沃尔玛已不再是您想象中的那家零售商

大多数投资者眼中的沃尔玛公司(WMT),依然是它一贯的模样:全球最大的零售商,以低价、庞大的门店网络和微薄的利润率为立。这种描述在表面上依然成立。 但在表象之下,一个截然不同的业务正在崛起,它正悄然成为美国最重要的广告和会员平台之一。

2027财年第一季度,全球广告收入增长了37%。该公司在美国的零售媒体业务“沃尔玛连接”(Walmart Connect)同期增长了44%。全球会员费收入增长了17%,其中“沃尔玛+”(Walmart+)第一季度的净新增用户数创下历史新高。

广告和会员业务合计目前约占沃尔玛总营业收入的三分之一,对于五年前几乎不存在的收入来源而言,这是一个惊人的数字。

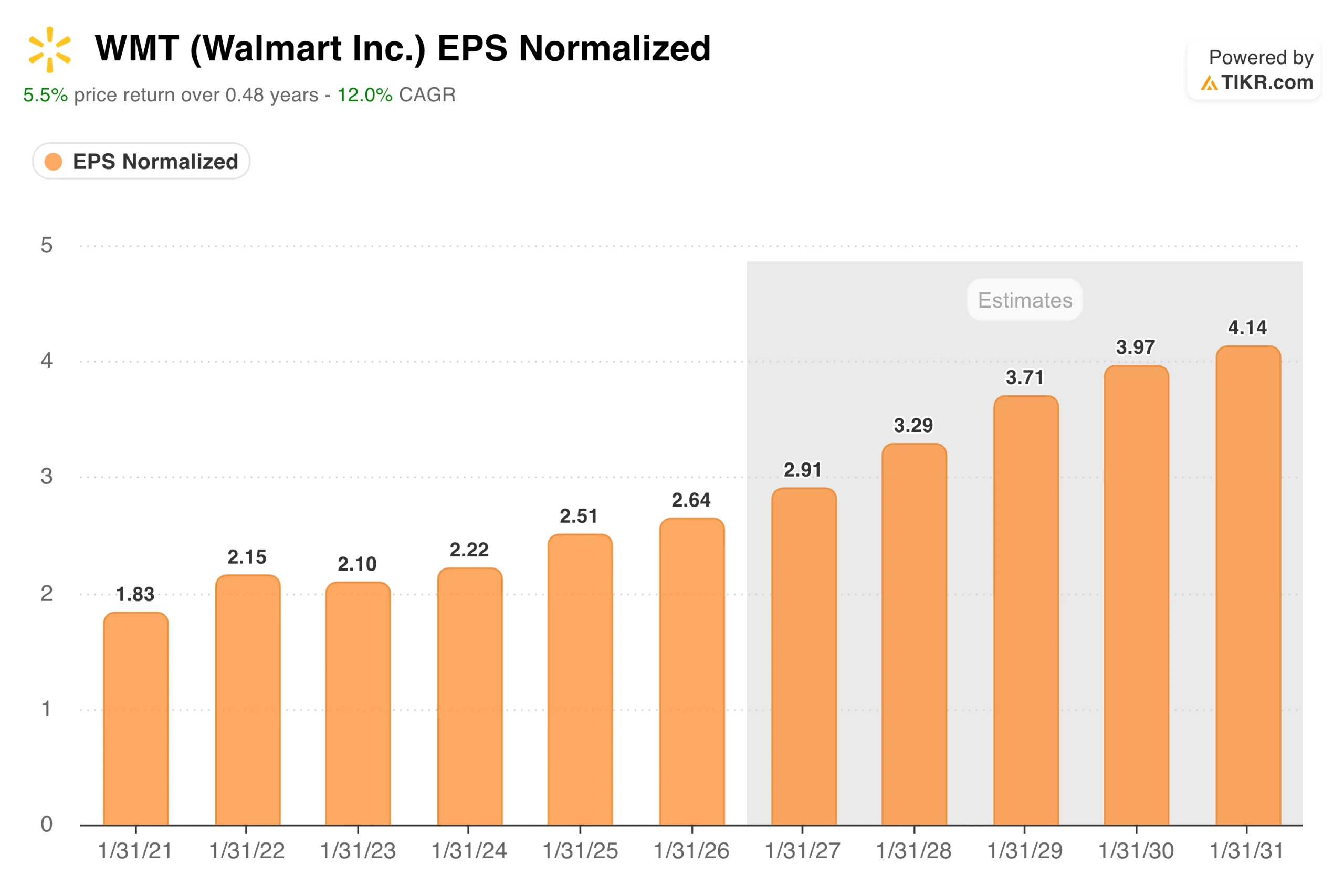

经调整每股收益从2021财年的1.83美元增至2026财年的2.64美元,在涵盖疫情复苏及高成本数字基础设施建设的五年间,呈现出持续稳定的增长态势。

随后,市场共识预期将显著加速:2027财年预计约为2.91美元,并逐步攀升至2031财年的4.14美元。预期之所以加速而非仅仅维持现状,是因为广告和会员业务的利润率远高于零售核心业务,且其增长速度是公司整体营收增长率的数倍。

“我们的业绩反映了公司持续致力于在全企业范围内实现增长,”首席执行官约翰·弗纳(John Furner)表示,“并发展高利润率的电商解决方案。这种严谨的方法正帮助我们拓展业务并提升回报。”

电子商务是驱动这一切的引擎,27财年第一季度全球电子商务增长了26%,市场平台总商品价值(GMV)创纪录地增长了50%。更多的数字流量带来了更多的广告库存。更多的广告库存产生的收入,其利润率更接近软件业务而非零售业务。 更多的市场卖家推动了订单履约量,进一步提升了Walmart+会员的价值。这一飞轮效应真实存在且正在加速。

在市场其他参与者蜂拥而入之前,抢先掌握华尔街上调WMT股票评级的确切时刻——使用TIKR免费实时追踪分析师评级变动 →

为何股价从高点下跌了15%?

导致WMT股价下跌的并非业务转型的故事,而是单日财报发布后的市场反应。

沃尔玛股价在5月下旬曾一度突破135美元,随后于6月2日下跌近16%,创下最大回撤幅度,之后部分回升,目前较历史高点仍低约11%。 触发因素是2027财年第一季度的财报发布:虽然整体业绩超预期,但鉴于当前估值水平,市场仍认为表现平平。

受资本支出67亿美元(同比增长34%)影响,本季度自由现金流为负19亿美元。库存增长了8.9%。全年业绩指引维持不变,而非上调。

这些担忧并非毫无道理,毕竟市盈率约为40倍的股票,市场对一个引发现金生成能力质疑的季度往往难以容忍。但导致自由现金流为负的资本支出,正是用于建设使电商商业模式得以运转的自动化配送基础设施。

沃尔玛预计其65%的门店最终将由自动化配送中心提供服务,而这项投资的回收期较长,仅凭一个季度的自由现金流是无法覆盖的。

沃尔玛的广告业务和市场平台增长正在重塑其损益表。在TIKR上免费实时追踪每项盈利预测修正和分析师更新 →

估值模型如何预测?

TIKR的估值模型在中位情景下给出的目标价约为每股147美元,这意味着从当前水平计算,未来四年半内年化回报率约为4.7%,总回报率约为24%。 乐观情景下的目标价可达约224美元,该预测基于中个位数的营收增长以及净利率向4%水平扩张的假设。

诚然,市盈率是关键矛盾点。以约40倍的前瞻市盈率来看,无论按传统零售行业的任何标准衡量,WMT都算不上便宜。 看涨观点需要相信广告和会员业务将继续提升合并利润率水平。这些业务已占到营业利润的三分之一,这证明转型正在奏效,但要在更大规模上维持这一增长轨迹则是另一项挑战。

鉴于该公司在亚洲的广泛采购,关税成本仍是一个不确定因素。亚马逊在零售和广告领域的竞争具有结构性。此外,尽管从战略角度来看,持续一段时间的负自由现金流是可辩护的,但这仍是保守型投资者会权衡的风险。

你应该投资沃尔玛吗?

沃尔玛是一家长期被低估的企业,因为其转型正在一家从外观上看仍像一家杂货店的公司内部进行。

广告收入、会员业务飞轮效应以及自动化投资,这些都与人们对沃尔玛的传统认知模型不符。

财报发布后的回调已使股价降至比5月下旬更具吸引力的水平。市盈率是否合理,取决于您对当前利润率转变可持续性的信心程度。

查看WMT的完整TIKR模型,包括情景假设和历史估值倍数。 在 TIKR 上免费构建您自己的沃尔玛股票估值模型 →

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助TIKR功能齐全、操作简便的一站式平台。

- 您翻得石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!