卡特彼勒股票关键数据

- 当前股价:1,057.01美元

- 目标价:约1,390美元

- 市场普遍预期目标价:约950美元

- 潜在总回报率:约32%

- 年化内部收益率(IRR):约6%/年

- 52周波动区间:382.75 美元至 1,057.07 美元

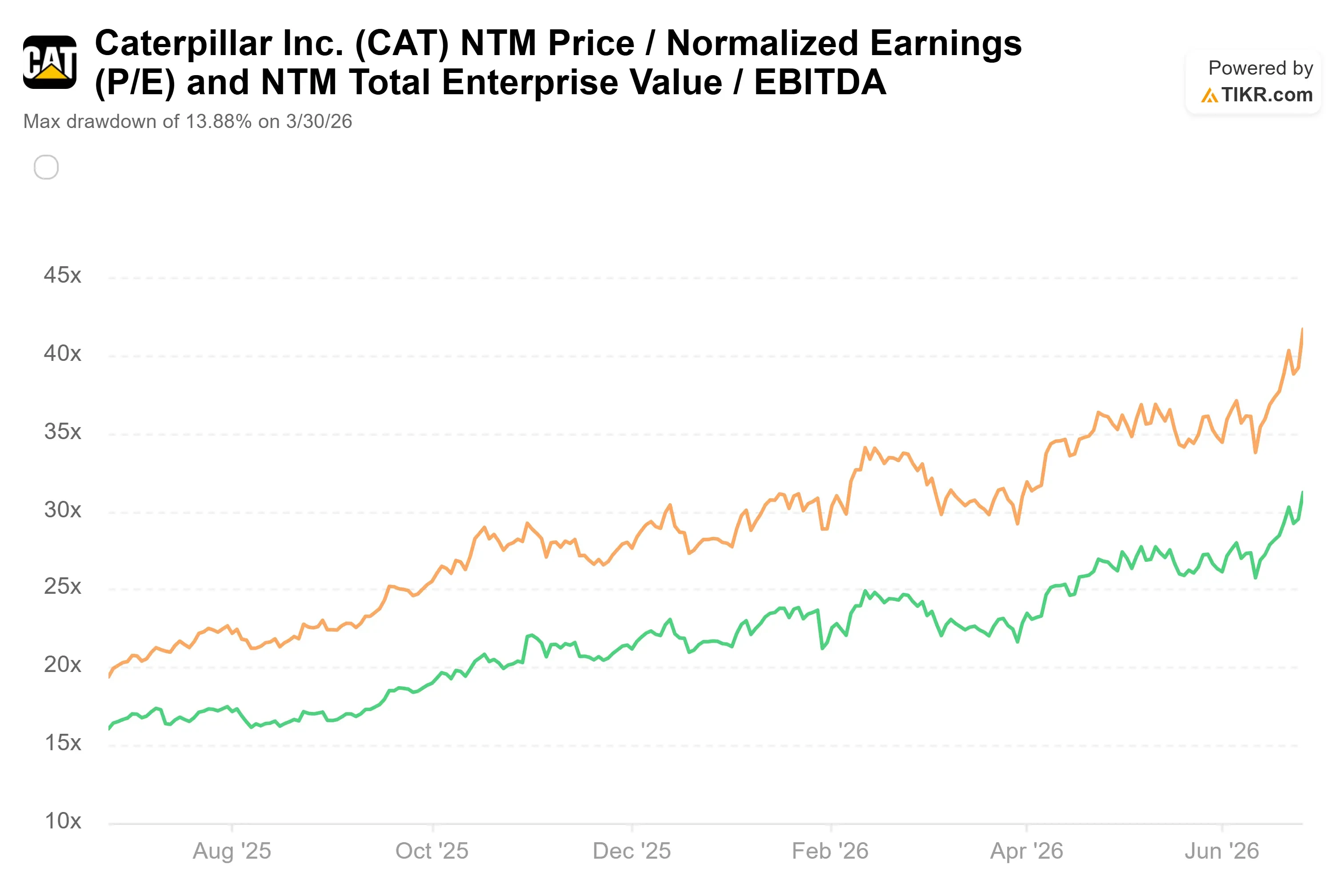

- 最大回撤(去年):13.88%(2026年3月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

卡特彼勒(CAT)刚刚做了一件重型设备制造商本不该做的事。6月25日,其收盘价报1,057.01美元,创下历史新高,单日涨幅达6.29%,且远超华尔街所有目标价。 分析师平均预估其公允价值在950美元左右,较当前股价低约10%。这家生产推土机和矿用卡车的公司,如今的估值水平竟与人工智能概念股不相上下。

原因在于“动力”。市场将卡特彼勒视为人工智能概念股,是因为其“动力与能源”业务部门生产的发动机和涡轮机,正是维持数据中心运转的关键设备。 最新佐证出现在6月22日,当时雪佛龙和微软敲定了“基尔比项目”(Project Kilby)——这是一项为期20年的协议,旨在为西德克萨斯州的一座数据中心提供约2.67吉瓦的电力。 涡轮机大部分来自GE Vernova,卡特彼勒旗下的Solar Turbines则提供额外产能。当天,该股首次突破1,000美元大关,并持续上涨至6月25日。

这为市场拉开了博弈的序幕。多头认为此次估值重估是永久性的:创纪录的订单积压和20年长期合同证明需求具有可持续性,因此溢价应能维持。空头则指出,这家面临利润率压力且估值创历史新高的机械制造企业,其股价已充分反映了未来数年的利好消息。 市场目前尚无法解答的问题是:在股价处于历史高位、远超华尔街普遍预期的情况下买入,究竟是理性之举还是鲁莽之举。

需求真实存在,订单积压便是明证

先从无可争议的事实说起。2026年第一季度营收同比增长22%至174亿美元, 调整后每股收益5.54美元,超过市场普遍预期的4.64美元,超预期幅度约为19%。 电力与能源业务是本季度的增长引擎,该业务板块营收约为70亿美元,总订单量达到近630亿美元的历史新高,同比增长79%。

这一未完成订单量正是看多论据的核心。作为一家周期性设备制造商,其通常依赖短期周期的订单维持季度业绩。创纪录的未完成订单量加上一份为期20年的电力合同,使卡特彼勒获得了机械行业投资者罕见的多年营收可见性,这也正是市场如今将其视为周期更长的基础设施供应商,而非纯粹的周期性企业。

关于需求为何能够持续的最有力论据来自5月19日美国银行的一次投资者会议,卡特彼勒电力与能源集团总裁杰森·凯泽在会上花了一个小时介绍该业务。他的发言直击空头最担心的两点:产能过剩和利润率。

管理层为何认为繁荣不会破灭

卡特彼勒正将大型往复式发动机产能提升至2024年水平的三倍,涡轮机产能则提升至2.5倍。如果建设步伐放缓,这些产能将成为负担。凯泽给出了三个理由说明这种情况不会发生。

首先,合同提供了下行保护。凯泽表示,主要客户协议现在“有时包含取消罚金,有时包含预付款”,因此客户若单方面终止合同需承担费用。其次,为数据中心提供动力的同一发动机平台也可用于管道天然气压缩和矿用卡车,因此若数据中心需求疲软,需求可被重新分配。 第三,服务业务潜力巨大:据凯泽称,一台全天候运行的燃气发电机在“整个生命周期内创造的服务机会是备用柴油机组的40倍”。随着卡特彼勒向主电源领域转型,每售出一台设备,这一高利润率的零部件和服务性收入就会随之增长。

隐患:利润率与市盈率

问题就在这里。需求是真实存在的,但 盈利能力却未能跟上。 第一季度,电力与能源业务部门的营业利润率约为21%,同比下降170个基点,主要是因为关税和产能扩充成本的双重冲击。凯泽直言不讳地表示:“我们的销售额增长了22%,利润增长了13%,但利润率却下降了170个基点。” 管理层预计全年关税成本将在22亿至24亿美元之间,而专注于采矿的资源产业部门利润下降约39%,利润率降至10.0%。

因此,当前的经营状况是营收创下历史新高,但利润率却呈下滑趋势,而市场估值并未等待这一问题得到解决。卡特彼勒的市盈率约为53倍(基于过去收益)和42倍(基于未来收益),远高于康明斯(CMI)等同行约24倍的水平。 就前瞻性企业价值与营收比率而言,卡特彼勒为6.73倍,而同行中位数接近1.1倍。这种溢价在一定程度上是合理的,因为与卡车发动机制造商相比,卡特彼勒拥有更高的利润率,且动力业务增长更快。 但如此巨大的差距意味着,在利润率尚未证明这一点之前,市场就已经完全买入了“AI动力”这一投资论点。值得记住的是,在推动股价创下历史新高的那笔交易中,卡特彼勒只是二级涡轮机供应商,而非主要供应商。

如果积压订单能转化为凯泽所描述的服务型年金收入,这种矛盾还能维持;但如果利润率令人失望,或超大规模云服务商的支出降温,这种矛盾将迅速加剧。这就是为什么即使 摩根大通等投行 将目标价推高至1,100美元以上,华尔街的平均目标价仍低于当前股价。

TIKR 高级模型分析

- 当前股价:1,057.01美元

- 目标价:约1,390美元

- 潜在总回报率:约32%

- 年化内部收益率(IRR):约6%/年

TIKR模型的主场景将卡特彼勒估值定在约1,390美元,未来4.5年内总回报率接近32%,即年化约6%。由于买入价处于历史高位,因此计算基准较为严苛。

该预测基于两大驱动因素:来自数据中心需求的“电力与能源”业务量,以及来自基础设施支出的“建筑行业”业务量,二者共同推动年营收增长约7%。利润率的驱动因素则是随着服务规模的扩大,净利润率将扩大至17%。 主要风险正是本文所关注的:在市盈率已无容错空间的情况下,关税及产能爬坡成本带来的压力。

乐观情景下,若电力需求保持稳定且服务业务持续增长,股价有望接近2,240美元,回报率将超过110%,内部收益率(IRR)可达9%。悲观情景下,内部收益率将降至3%左右,对于在高位买入的投资者而言,回报微薄。

结论

决定性因素是电力与能源业务板块的利润率,该数据将于8月初随第二季度财报公布。管理层称第一季度的下滑只是暂时的。第二季度将是关键考验。如果该业务板块的利润率回升至22%以上,则说明逆风只是暂时的,高估值也有其依据。 如果该指标维持在20%或以下,且面临更大的电价拖累,那么该股票的市盈率将超过50倍,而其业务的盈利能力仍在下滑。在股价处于历史高位且高于华尔街所有目标价的情况下,这绝非微不足道的区别。请密切关注8月初的利润率走势。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资卡特彼勒吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出卡特彼勒的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 卡特彼勒 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!