Capital One 的关键数据:

- 52周价格区间:178美元至261美元

- 当前股价:200.48美元

- 市值:约750亿美元

- 分析师平均目标价:约257美元

- 未来12个月市盈率:约10倍

- 过去12个月净债务/EBITDA:不适用(银行)

- 股息率:约1.6%

- 2026年第一季度调整后每股收益:4.42美元

- 2026年第一季度拨备前利润:68亿美元(环比增长8%)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨潜力(免费)>>>

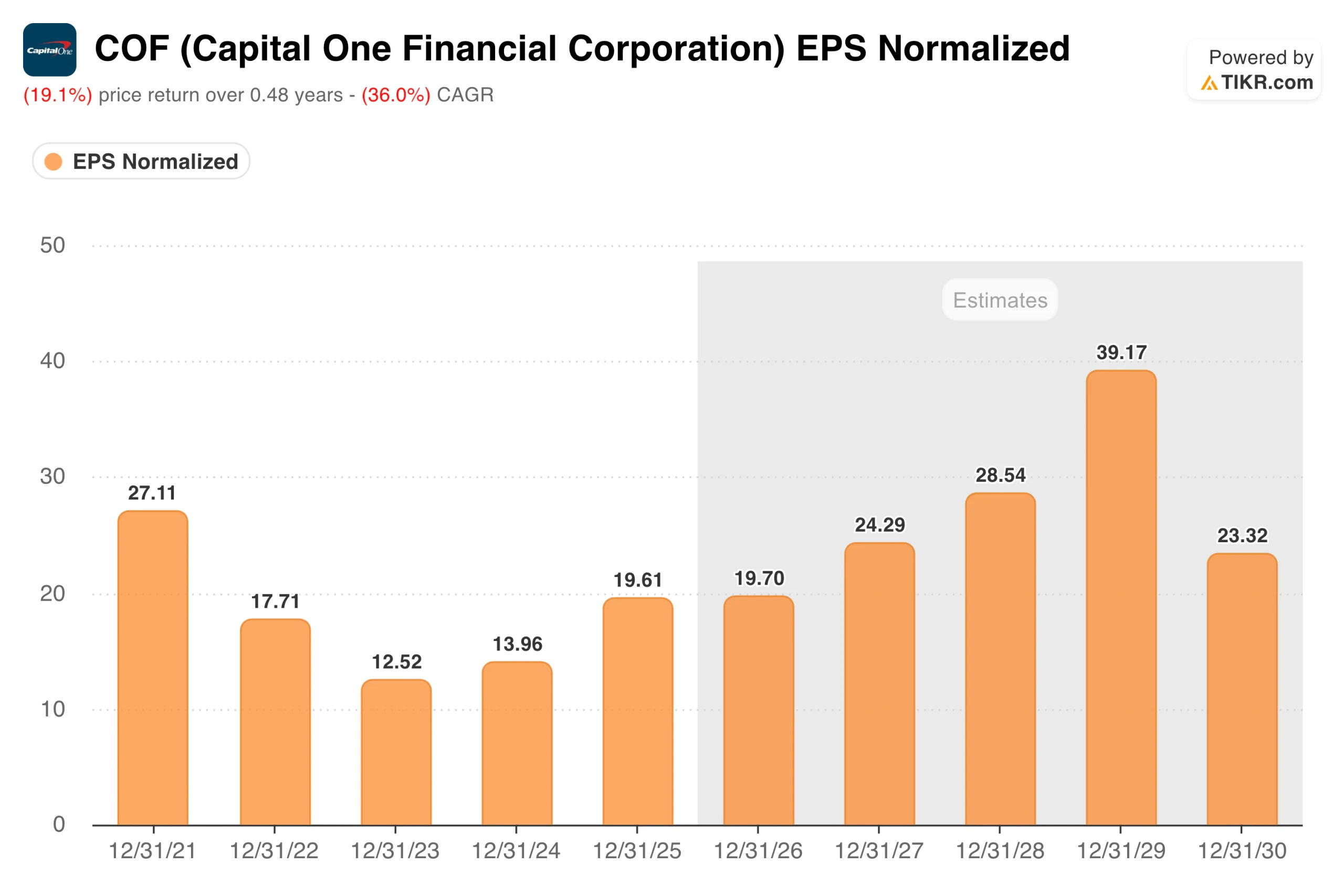

Capital One在2021年盈利27美元,随后跌至12美元。接下来发生了什么

Capital One Financial Corporation(COF)的每股收益(EPS)图表讲述了一个故事,需要结合背景才能正确解读。2021年,经调整后的每股收益从27.11美元起步,这一数字因疫情期间的拨备释放而被高估,这在当时令整个银行业业绩显得格外亮眼。

随着这些利好因素消退,且整个行业的信贷成本回归正常,2023年每股收益稳步降至12.52美元。这并非业务状况恶化,而是行业在经历了一段特殊时期后回归常态,这一区别对于解读后续发展至关重要。

此后,复苏开始显现。2024年每股收益攀升至13.96美元,随后随着353亿美元收购Discover Financial Services交易的完成,合并后的实体开始大规模产生收益,2025年每股收益跃升至19.61美元。

这笔交易使Capital One按贷款规模计算成为美国最大的信用卡发行机构。目前市场共识预计其增长势头将持续加速:2026年每股收益约为20美元,2027年将增至约24美元,2028年则达到约29美元。首席执行官理查德·费尔班克在2026年第一季度财报电话会议上表示:“Discover的整合工作进展顺利,我们正持续从这笔具有变革意义的收购中积聚发展势头。”

本季度经调整后每股收益(EPS)为4.42美元,高于上年同期;拨备前利润环比增长8%,达到68亿美元。

查看分析师对Capital One股票的增长预测和目标价(免费)>>>

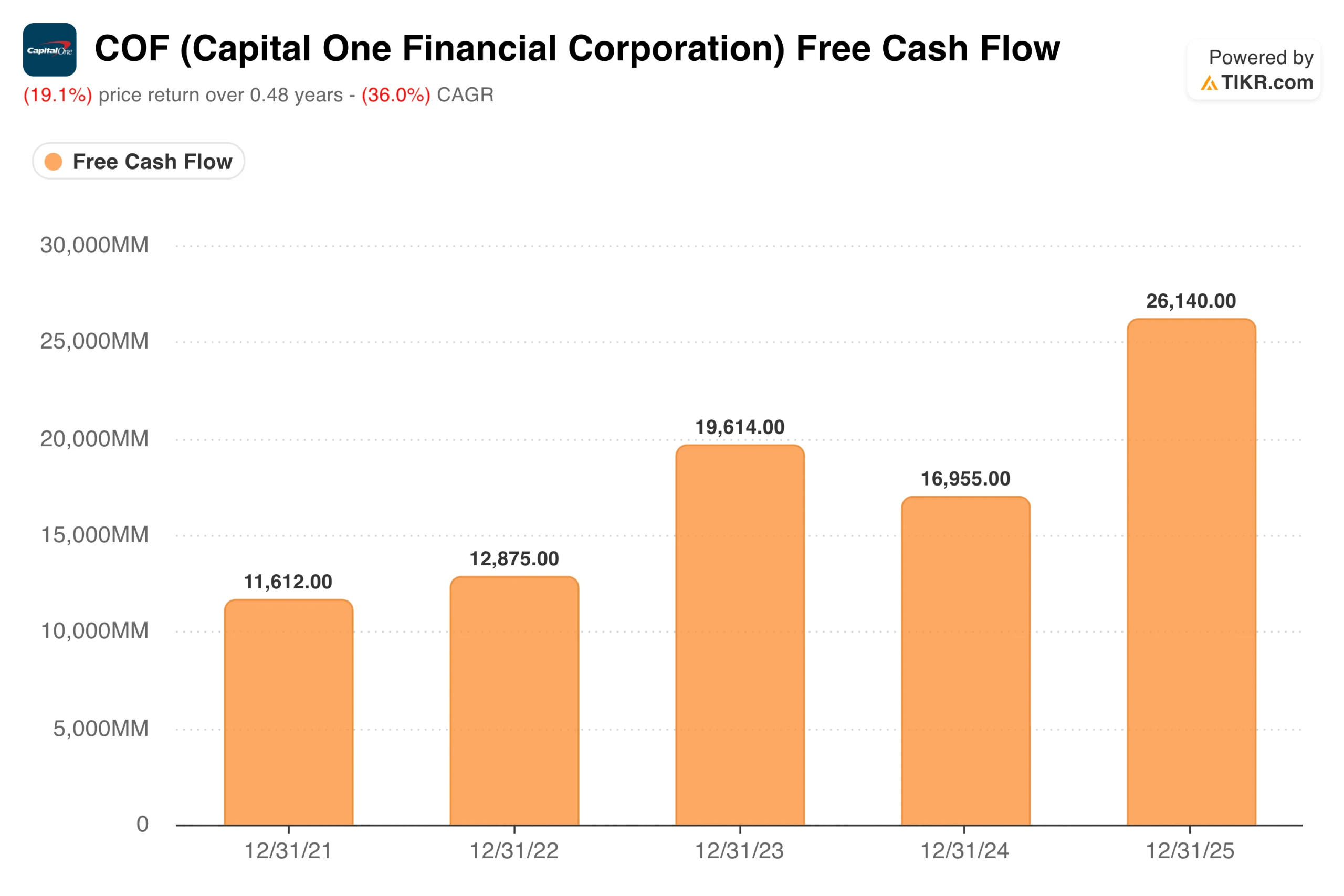

Discover收购案推动自由现金流达到260亿美元。整合工作现已启动

自由现金流图表生动展现了与Discover合并所创造的规模。Capital One在2021年产生了116亿美元的自由现金流,2023年增至196亿美元, 2024年受整合成本拖累,降至170亿美元;2025年随着合并业务正式运营,猛增至261亿美元。

这标志着现金生成能力实现了显著提升,而这一增长发生在计划中的协同效应尚未大规模实现之前。

市场目前关注的焦点在于,这种现金生成能力能否在整合过程中运营最为复杂的阶段得以维持。

Capital One将于2026年底开始将Discover的信用卡业务迁移至其自有技术系统,预计2027年初完成全面转换。该公司还于2026年初完成了对Brex的51.5亿美元收购,从而将商业支付业务纳入旗下。

同时推进两项整合令投资者感到不安,这也解释了今年以来股价下跌的主要原因。

尽管整合过程复杂,但其背后的战略逻辑是切实的:通过拥有Discover网络,Capital One现在可以收取此前支付给Visa和万事达卡的转账费。该公司计划到2027年实现27亿美元的税前协同效应。

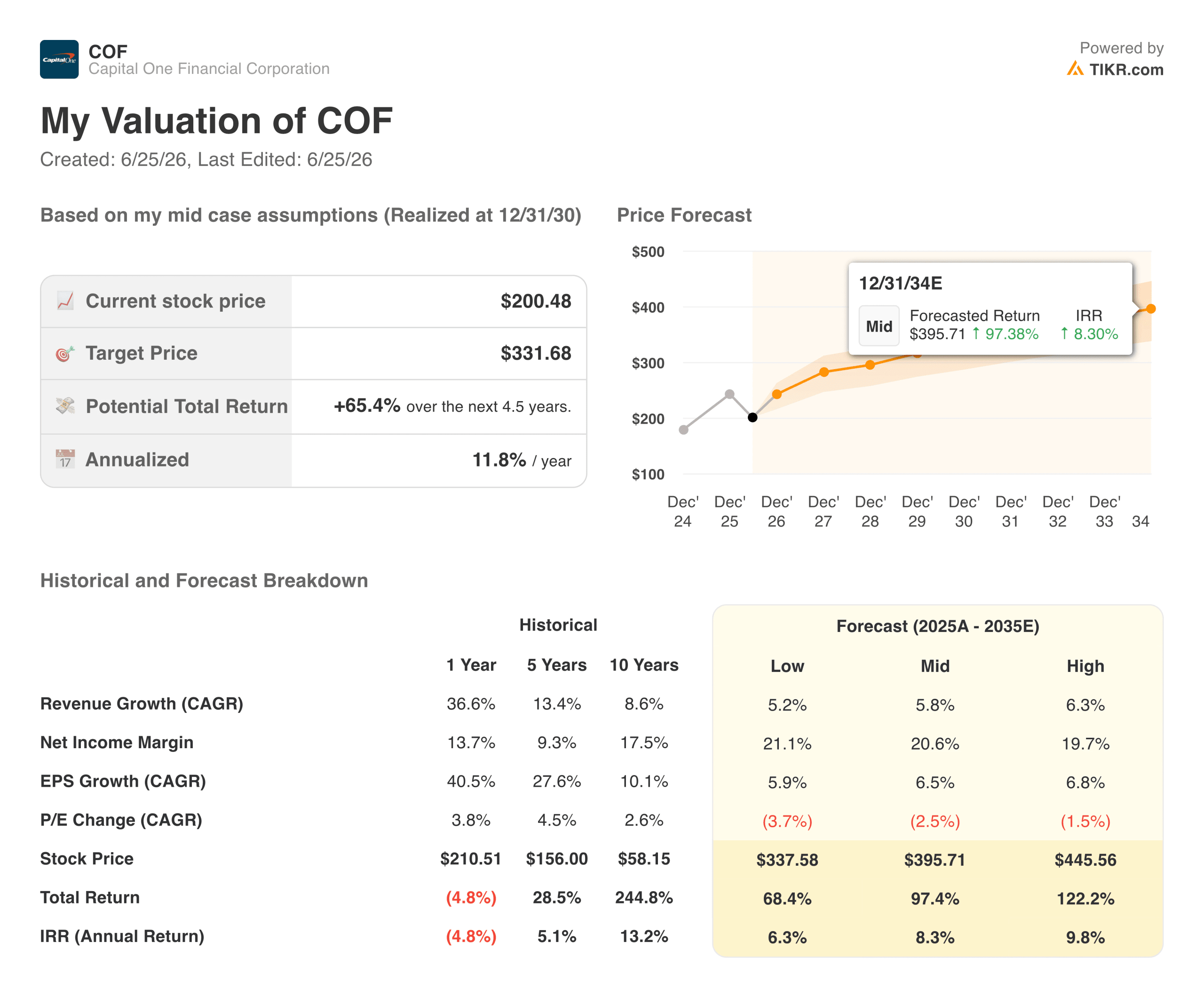

TIKR模型如何解读股价与内在价值的差距

该股年初至今的跌幅已形成一种令TIKR模型认为极具吸引力的投资机会。以当前200.48美元的股价计算,约332美元的中位目标价意味着总回报率约为65%,或未来4.5年内年化回报率约为12%。

该模型假设年营收增长率约为6%,净利润率接近21%,这两项均无需Discover的协同效应完全实现。

高估值情景目标价可达446美元左右,意味着总回报率超过120%。低估值情景目标价则在338美元附近,仍远高于当前股价。 华尔街分析师平均目标价约为257美元,这意味着当前股价仍有约28%的上行空间,表明分析师群体普遍认为此次抛售是对短期执行风险的过度反应。

看空情景确实存在:信贷质量进一步恶化、整合成本超出预算,以及拟议的利率上限立法给这家服务于大量中型市场借款人的企业带来了利润率压力。

看多理由在于:这家年自由现金流达260亿美元、正致力于构建闭环支付网络的公司,当前市盈率仅为10倍左右,这一估值倍数几乎未反映出协同效应的实现。

您应该投资Capital One Financial Corporation吗?

目前投资Capital One的理由,本质上是对其执行能力的押注。

该公司规模庞大、现金流充沛,且相对于当前盈利水平,其市盈率低于市场平均水平。如果Discover的整合按计划推进,且27亿美元的协同效应目标能在2027年前实现,那么从长远来看,当前股价将显得明显被低估。

风险在于,两项并行整合、信贷正常化压力以及严峻的监管环境可能共同导致该时间表推迟。对于投资周期为两到三年且能承受此类不确定性的投资者而言,数据表明当前局面更多是机遇而非威胁。

构建您自己的估值模型,对任何股票进行估值(完全免费!)>>>

正在寻找新机会?

- 了解亿万富翁投资者正在买入 哪些股票,从而 跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 借助 TIKR 功能齐全、操作简便的一站式平台。

- 您翻得石头越多……发现的机会就越多。 通过 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!