泰瑞达股票关键数据

- 当前股价:471.96美元

- 目标价(中位数):约1,025美元

- 市场普遍目标价:约390美元

- 潜在总回报率:约117%

- 年化内部收益率(IRR):约19%/年

- 上次财报公布后的股价反应:-19.41%(2026年4月28日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

泰瑞达 (TER)于2026年6月25日收盘创下471.96美元的历史新高,单日涨幅达10.48%,而这一上涨的催化剂并非来自该公司自身的新闻。 此次上涨源于其主要内存测试客户美光(Micron)交出了一份超预期的季度财报,投资者将其视为对泰瑞达的积极信号。这为泰瑞达将于7月28日公布的2026年第二季度财报奠定了基调。

市场矛盾尚未化解。尽管股价处于历史高位,但泰瑞达自身的业绩指引显示,其营收将较第一季度环比下滑。多头看好其存储业务,以及该公司刚刚开始涉足的人工智能测试周期。 空头则认为,该股当前交易价格已高于华尔街的目标价,但订单簿中尚未体现出相应的实际需求。7月28日的财报将让数据给出答案。

为何美光(Micron)的业绩表现至关重要

存储器领域是泰瑞达测试强度增长最快的领域。 高带宽内存(HBM)将DRAM芯片堆叠成一个高价值封装,其测试需求远高于标准内存。因此,当美光公布创纪录的季度业绩并预测下季度营收将大幅增长时,市场普遍认为泰瑞达的测试设备订单也将随之增长。

泰瑞达首席执行官在美银2026全球科技大会上明确指出了这一关联。格雷戈里·史密斯表示,对于用于HBM的DRAM,“由于堆叠工艺以及下游的质量要求,其测试强度要高得多。” 正因如此,美光公司的繁荣势头理应成为泰瑞达的增长动力。

泰瑞达对第二季度的实际指引

以下是此轮涨势中被忽视的关键信息。泰瑞达 对第二季度营收的指引为1,150百万美元至1,250百万美元,非GAAP每股收益为1.86美元至2.15美元。 第一季度营收为1,282百万美元,非GAAP每股收益为2.56美元。第二季度的中位数1,200百万美元低于第一季度的实际水平,这意味着环比出现下滑。

正因如此,此次业绩预告并非单纯的利好信号。今年营收主要集中在上半年,且管理层已指出对下半年的可见度有限。 股价已对这种业绩波动作出反应:尽管第一季度业绩创下历史新高,但2026年4月28日财报发布次日,TER股价仍下跌19.41%,因投资者质疑其估值过高。7月28日财报发布时,这种情况重演将成为主要风险。

因此,财报将成为决定性因素。美光科技的业绩表现将提振订单量;而指引下调及下半年不确定性则将拉低市场预期。管理层是否上调 全年约60亿美元营收的 预测,将表明哪一方占据上风。

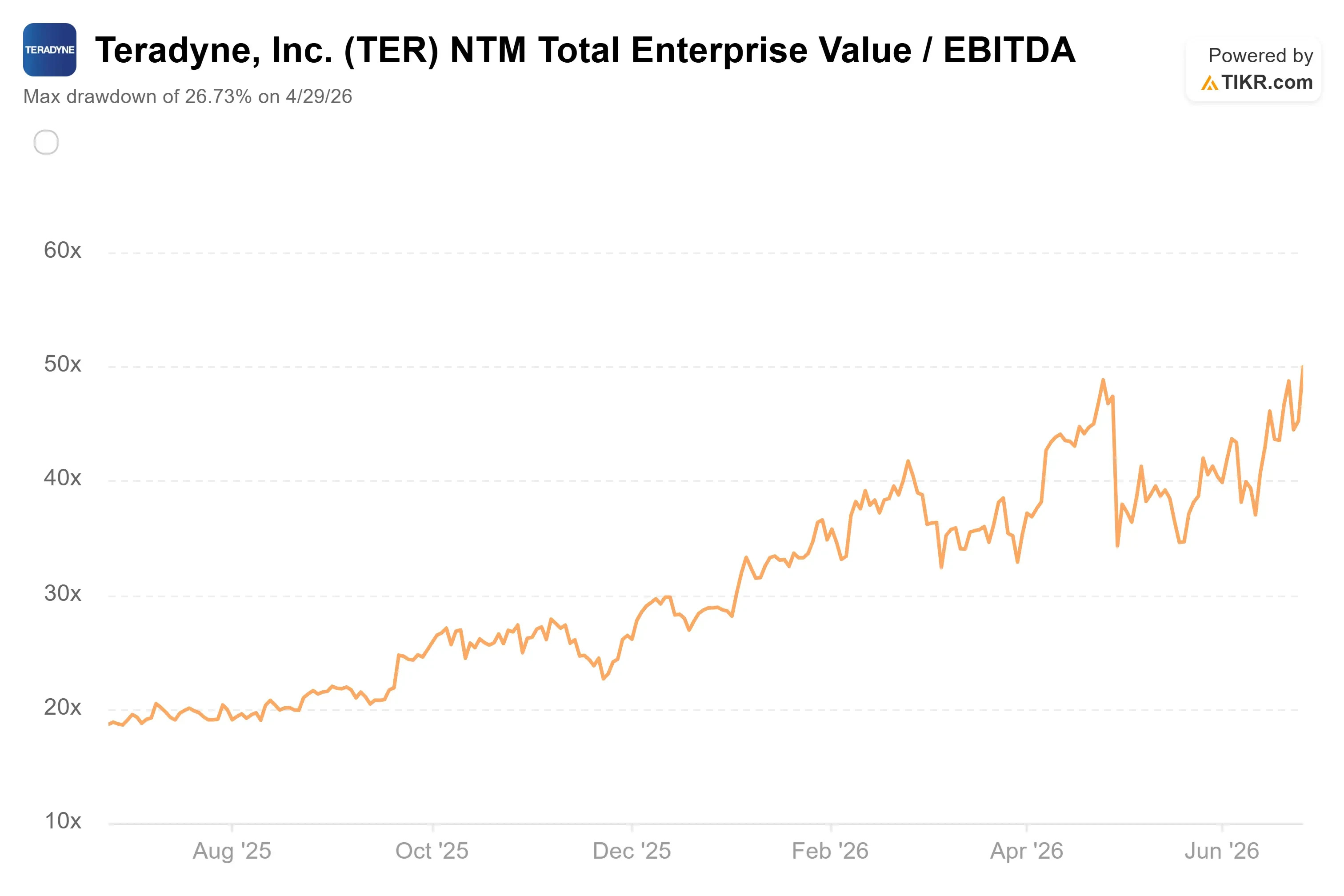

无人能忽视的估值差距

有一个数字与其他数据不符。泰瑞达当前股价为471.96美元,但华尔街分析师的平均目标价约为390美元,低于当前股价。即使在贝尔德将目标价上调至446美元之后,分析师平均预期仍认为该股高于市场共识的公允价值。 分析师评级呈现分化:11个“买入”、1个“跑赢大盘”、5个“持有”、2个“无意见”、1个“跑输大盘”以及1个“卖出”。

这一溢价体现在市盈率倍数上。泰瑞达的未来12个月企业价值/EBITDA倍数接近50倍,而其最接近的测试行业竞争对手爱德万测试(Advantest)约为36倍,应用材料(Applied Materials)为39倍,拉姆研究(Lam Research)为46倍。 这一溢价是合理的,因为泰瑞达在人工智能和HBM测试领域拥有最大的业务布局。问题在于,在季度业绩环比下滑的情况下,是否正是支付该行业最高市盈率的时机。

TIKR 高级模型分析

- 当前股价:471.96美元

- 目标价(中位数):约1 ,025美元

- 潜在总回报率:约 117%

- 年化内部收益率(IRR):约19%/年

该模型采用TIKR的中位情景,目标价约为1,025美元,这意味着总回报率约为117%,年化回报率约为19%。 关键在于预期差距:该模型的多年度目标价远高于当前股价,而华尔街约390美元的12个月目标价则低于当前股价。两者回答的是不同的问题,而这一差距正是围绕该股票的争议所在。

中位情景基于两大增长引擎:AI计算领域测试强度的提升,以及内存和HBM测试业务的扩张。利润率的驱动因素是半导体测试业务结构,其中更丰富的AI和内存业务支撑着模型预估的接近27%的净利润率。 主要风险在于客户集中度,因为大型买家基数较小,这意味着一次资本支出的暂停就可能影响整个季度的业绩。

上行空间:若第二季度确认内存周期已开始反映在订单中,则当前的增长假设显得较为保守。

下行风险:若第二季度业绩如指引所示出现下滑且未上调预期,当前创纪录的高股价已充分反映了完美预期。

结论

请关注7月28日发布的全年业绩展望。理想情况是泰瑞达维持或上调全年目标,同时确认内存和HBM订单正在增加。 不利情况则表现为业绩符合预期、未上调目标,且对下半年前景的表述更为谨慎。该财报将于2026年7月28日收盘后发布,鉴于上次超预期后股价曾下跌19%,市场反应可能比财报标题本身更为关键。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资泰瑞达吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出泰瑞达的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 泰瑞达 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!