Atlassian 股票关键数据

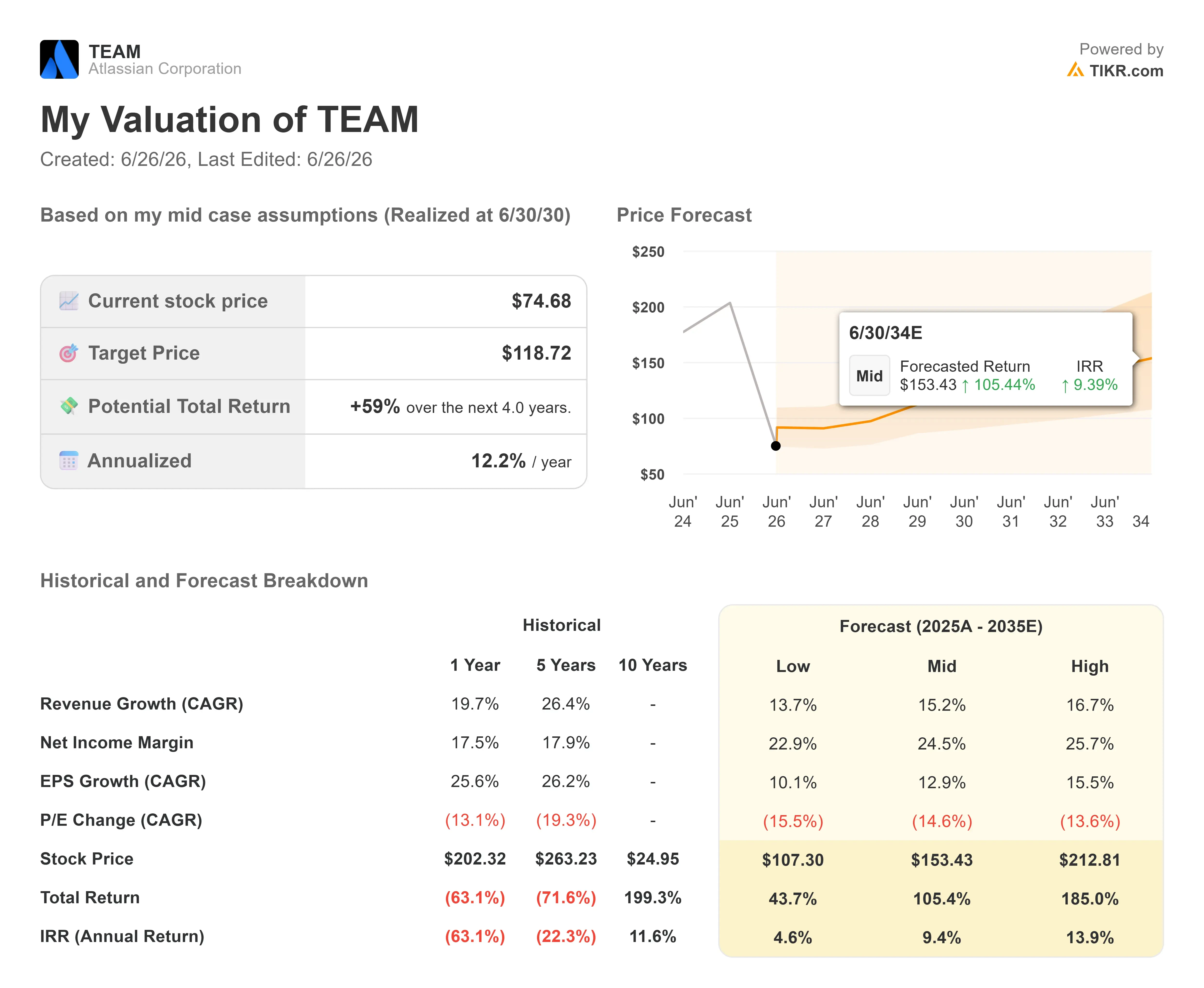

- 当前股价:74.68美元

- TIKR目标价(中位数):约119美元

- 市场目标价(均值):约140美元

- 潜在总回报率(中位数):约59%

- 年化内部收益率(中位数):约12%/年

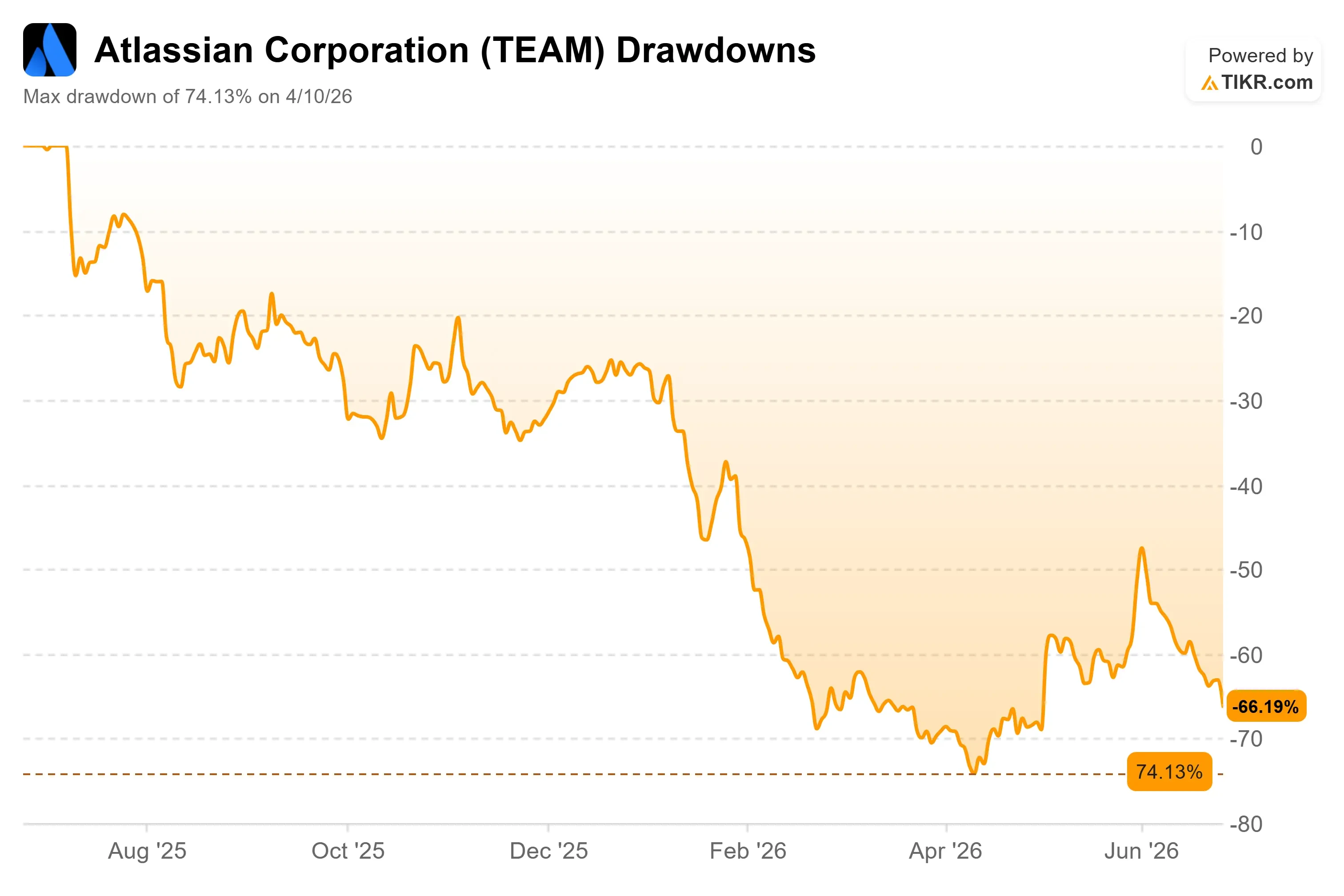

- 最大回撤:74.13%(2026年4月10日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

Atlassian股价为何下跌?

Atlassian (TEAM)6月25日收盘价为74.68美元,当日下跌8.42%,而这几乎完全不是公司自身的原因。 公司既未下调业绩指引,也未遭评级下调,产品线更无任何失误。该股只是被卷入了软件和人工智能板块的广泛抛售浪潮——投资者纷纷获利了结,并重新评估了被高估的科技股估值。对于股价已逼近52周低点56.01美元的Atlassian而言,此次下跌的时机尤为刺痛。

这正是值得深思的矛盾之处。Atlassian股价较峰值已下跌74%,却刚刚交出了公司史上最佳的季度运营业绩。市场将一家发展势头正劲的企业视为濒临崩溃。投资者面临的问题很简单:这种恐慌是针对公司本身,还是针对其所处的行业?

这种行业恐慌已有专有名称。 “SaaSpocalypse”(即“SaaS末日”),意指因担忧人工智能代理将取代按座位计费的许可模式,而引发的2026年订阅制软件股抛售潮 ,已重创了所有按用户收费的公司。Atlassian正处于这场风暴的中心。

查看Atlassian股票的历史及前瞻性估值(免费!)>>>

一个证明了相反观点的季度

在2026财年第三季度财报中,Atlassian公布营收为1,786.97百万美元,超出市场共识5.24%,受此提振,股价一度飙升29.58%。随后,受整体软件板块走势影响,股价回吐了大部分涨幅。

看空方的论点是,人工智能将取代 Atlassian 销售的“席位”。但本季度的业绩却证明了相反的情况。 客户增加了用户数量,基于席位的商业模式持续实现复合增长。Atlassian投资者关系负责人马丁·林(Martin Lam)在6月10日的瑞穗科技大会上表示,云业务的强劲表现源于向“Teamwork Collection”捆绑包的交叉销售,以及“核心Jira产品内的席位扩张”。而席位的持久性,恰恰是空头认为AI理应摧毁的。

针对AI颠覆论的反驳,靠的是产品而非口号。Lam提到了“Teamwork Graph”——这一知识层能够映射整个组织中谁在处理什么任务。在公司演示中,同一条与该图谱关联的编码提示,在“减少44%令牌使用量的同时,结果提升了48%”。 其核心论点是:脱离组织背景的AI效力较弱,而Atlassian恰恰掌握着这一背景。其Rovo助手目前月活跃用户已突破500万,信用消耗量环比增长20%。

风险依然存在

按传统盈利指标衡量,Atlassian的估值并不低。其最近12个月(LTM)市盈率接近90倍,原因是美国通用会计准则(GAAP)下的利润微薄,且受到股权激励支出的拖累——不过管理层已表示该支出将趋于温和。 若以未来 自由现金流为基准,其估值则显得合理得多:基于未来12个月(NTM)市场资本化与自由现金流之比接近9倍,而预期未来12个月的杠杆自由现金流约为20.4亿美元。

与同行相比,这一折价难以忽视。Atlassian的 未来12个月企业价值/EBITDA(EV/EBITDA)倍数为9.2倍,低于软件行业同行的平均值13.3倍和中位数10.7倍,其中ServiceNow为13.8倍,Salesforce为8.9倍。 一家营收增速处于10%多到20%出头区间的公司,其估值却低于大多数增长较慢的同行,这表明其估值折价源于AI带来的颠覆性影响,而非基本面因素。这种折价是否合理,正是争议的焦点。

真正的风险在于数据中心业务。由于会计准则变更导致许可收入被提前确认,且产品正逐步接近2029年3月的生命周期终止,该业务明年将面临负增长。 正因如此,管理层引入了 订阅ARR(即年度经常性收入)作为衡量账面业绩的更清晰指标。在最近三个已披露的季度中,该指标增速已从20%提升至23%。

查看Atlassian在TIKR中的表现与同行对比(免费!)>>>

TIKR 高级模型分析

- 当前股价:74.68美元

- 目标价(中位数):约119美元

- 潜在总回报率:约59%

- 年化内部收益率(IRR):约12%/年

查看分析师对 Atlassian Inc. 股票的增长预测和目标价(免费!)>>>

两个营收驱动因素支撑着中位情景:核心产品Jira的用户席位扩张,以及向定价更高的Teamwork和Service产品套件的交叉销售——其中,Jira Service Management目前已成为年经常性收入(ARR)超过10亿美元、增长率超过30%的业务。 随着研发支出和员工人数增长趋于温和,经营杠杆成为利润率的驱动因素,推动净利润率向模型中值预期的24.5%靠拢。主要风险在于,人工智能对用户席位需求的压缩速度可能快于交叉销售和Rovo所能抵消的程度。

如果迁移和AI变现顺利推进,高估值情景显示到2030年年中股价将达到约213美元,内部收益率(IRR)接近14%。如果数据中心拖累加剧且用户数量增长停滞,低估值情景下的股价将维持在107美元左右,虽高于当前股价,但回报率将大幅降低。

结论

下一次真正的考验是8月6日公布的第四财季财报。需关注订阅年经常性收入(ARR)。若该指标能维持在23%或以上,将证实无论数据中心业务存在何种波动,其基本面都在加速增长,从而使6月份的抛售显得只是市场情绪使然。 若该指标滑落至20%或以下,且云业务指引疲软,将为空头提供首个切实证据,表明AI业务正对用户数量造成冲击。在此之前,该股的交易将受制于市场对其自身数据持续矛盾的担忧。

了解亿万富翁投资者正在买入哪些股票,您可通过 TIKR 跟随“聪明钱”的步伐。

您应该投资 Atlassian 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Atlassian的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的关注列表来追踪 Atlassian 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!