截至2026年6月强生股票的核心要点

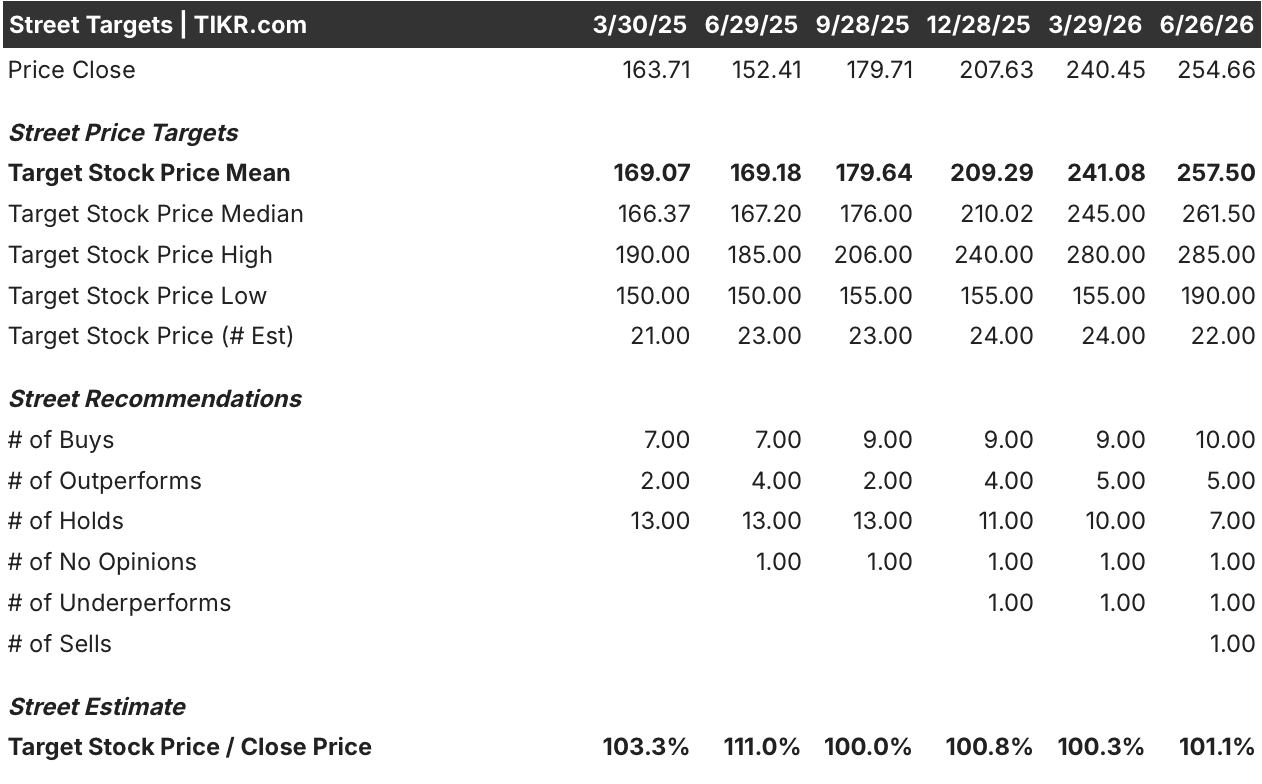

- 分析师对强生股票的评级为:10个“买入”、5个“跑赢大盘”、7个“持有”、1个“跑输大盘”和1个“卖出”,平均目标价为258美元,较当前255美元的股价暗示约有1%的上行空间。

- TIKR的中位数模型预测,到2030年12月,强生公司的估值将达到约333美元,这意味着未来4.5年内总回报率约为31%,年化回报率约为6%。

- 相较于其真正的增长轨迹,强生股票似乎被低估了:2026年第一季度剔除STELARA后的营收增长率在运营层面约为17%,而市场共识预期未来仅为5%至8%。

- 强生首款一线口服银屑病治疗药物ICOTYDE自上市不到三个月,在尚未开展任何面向消费者的广告宣传活动之前,开具处方的医生数量已达到约4,500名。

在TIKR上免费查看强生(JNJ)的完整财务数据、估值模型及分析师目标价 →

强生股价走高,新产品组合推动营收增长,而市场尚未对此充分定价

强生公司(JNJ)2026年第一季度营收达241亿美元,同比增长约10%。尽管面临STELARA生物类似药竞争带来的严峻挑战——该挑战导致创新医药业务板块增长率下滑约920个基点——但新产品上市仍加速了公司增长。

若剔除STELARA,创新医药部门第一季度在美国市场的运营增长率约为17%,管理层认为这一数据更能真实反映产品组合的增长势头。

作为多发性骨髓瘤核心疗法的DARZALEX,季度销售额达到40亿美元,同比增长近18%,这得益于所有治疗线市场份额提升约6个百分点,以及一线治疗场景中市场份额提升近12个百分点。

ICOTYDE作为首个获批用于治疗银屑病的靶向IL-23口服肽类药物,于2026年3月获得FDA批准当天即正式上市,并在24小时内为首位患者开始治疗。

北美创新医药集团董事长汤姆·卡瓦诺(Tom Cavanaugh)在2026年6月举行的第47届高盛全球医疗保健年度大会上向高盛表示: “以银屑病患者群体为例,约有300万至500万中重度银屑病患者。其中75%的患者正在轮换治疗方案,或尚未接受先进的全身性治疗。”

在不到三个月的时间里,处方医生数量达到约4,500名,其中约60%的早期患者此前未接受过全身性治疗,且尚未开展任何面向消费者的直接营销活动。

INLEXZO, 这款用于治疗对卡介苗(BCG)无反应的非肌层浸润性膀胱癌的膀胱内给药系统,第一季度销售额略高于3000万美元;4月1日获得J代码报销批准后,首周新患者纳入量增长超过50%,第二周增幅升至近90%。

其当前针对BCG治疗无效的适应症覆盖约3,000名患者;两项扩展试验, SunRISe-5(既往接受过BCG治疗,约15,000名患者)和SunRISe-3(未接受过BCG治疗,约40,000至50,000名患者),预计将于2026年和2027年公布结果。

RYBREVANT联合LAZCLUZE在第一季度实现营收2.57亿美元,同比增长约81%,目前全球约四分之一的符合条件的EGFR突变肺癌患者正在接受该疗法治疗,其头-颈部数据在2026年ASCO年会上公布,显示经确认的客观缓解率为42%。

强生公司将2026年全年业绩指引上调至1002亿美元(按运营中位数计算),并维持调整后税前营业利润率至少提升50个基点的指引。

在TIKR上免费追踪强生公司每季度的营收增长和新药上市指标 →

分析师对强生股票的估值接近市场共识,但低于管理层设定的增长轨迹

截至2026年6月26日,24位分析师对JNJ股票给出了10个“买入”评级、5个“跑赢大盘”评级、7个“持有”评级、1个“跑输大盘”评级和1个“卖出”评级。

分析师平均目标价约为258美元,较当前255美元的股价暗示约有1%的上行空间。

Leerink Partners于2026年5月将强生(Johnson & Johnson)股票评级上调至“跑赢大盘”,并将目标价上调至265美元,指出新药势头是主要驱动力,并称ICOTYDE、INLEXZO和RYBREVANT是关键且被低估的增长杠杆。

分析师目标价区间在190美元至285美元之间,这一差距反映了市场对新上市产品组合能以多快速度实现复合增长存在实质性分歧。

华尔街预计强生公司营收将在2026年和2027年加速增长

分析师对强生公司2026年第二季度营收的共识预期约为250亿美元,同比增长约5%;2026年第三季度预期约为253亿美元,增幅同样约为5%。

2026年第四季度的预计营收将升至约265亿美元,同比增幅约为8%,这部分得益于管理层在全年指引中提到的“第53周日历效应”带来的提振。

分析师预计2027年第一季度营收约为254亿美元,第二季度约为265亿美元,两者同比增幅均约为6%,管理层表示这一增速低于公司目前已实现的、剔除STELARA后的实际增长轨迹。

需要关注的关键节点是,随着2026年下半年上市数据的积累,ICOTYDE和INLEXZO——管理层预计这两款药物的峰值年销售额将分别达到50亿美元以上——是否会推动市场共识预期出现显著上调。

若新药上市表现如数据所示,TIKR对强生(JNJ)股票333美元的目标价将维持不变

根据TIKR的中位情景模型,强生公司股票到2030年12月的估值约为333美元,这意味着从当前255美元的股价计算,总回报率约为31%,或相当于未来4.5年内年化回报率约6%。

这一回报率表明强生股票属于稳健的复合增长型股票,这符合大型医疗保健企业的特征——其上涨空间主要来自持仓周期和新药上市带来的复合效应,而非市盈率倍数的扩张。

通往333美元的路径将延续一季度已显现的驱动因素:ICOTYDE在银屑病关节炎和炎症性肠病(IBD)领域的规模化推广;INLEXZO的目标人群将从约3,000名对卡介苗(BCG)无反应的患者,扩展至50,000名潜在患者; RYBREVANT在肺癌治疗基础上新增头颈部和结直肠癌适应症,所有这些因素共同产生复利效应,而华尔街的共识预期目前仅将中个位数的营收增长计入股价。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、业绩超预期及营收惊喜 →

您应该投资强生公司吗?

唯一能真正了解的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出JNJ股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将强生公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您做出自主决策所需的数据。