CMG股票关键数据

- 过去一周表现:9.7%

- 52周波动区间:28美元至58美元

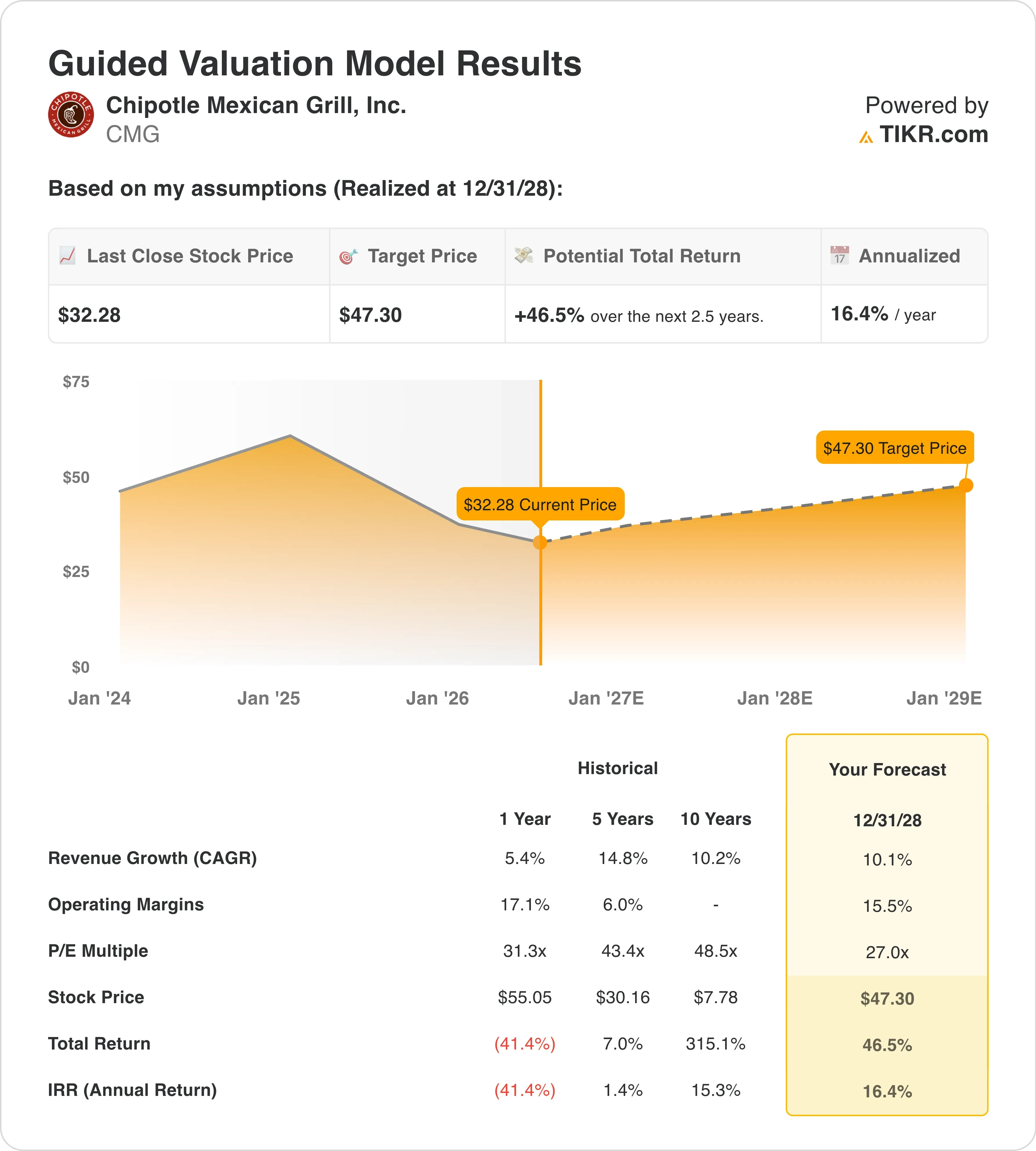

- 估值模型目标价:47美元

- 隐含上涨空间:2.5年内+46.5%

使用 TIKR(免费)将 CMG 与其快休闲餐饮同行进行估值对比 >>>

摩根大通将评级上调至“超配”,市场开始关注

Chipotle Mexican Grill (CMG)股价于6月5日上涨约6%,此前摩根大通将该股评级从“中性”上调至“超配”,并设定35美元的目标价。此举推动该股两周内涨幅达到约5.7%,此前股价曾触及28美元附近的低点——这是自2021年以来的最低收盘价。

自2025年5月以来,奇波特股价已下跌43%,而标普500指数同期上涨了29%。 该机构表示,当股价处于30美元或以下时,该股的风险加权上行空间大于下行空间。分析师指出,管理层在会议中明确承认了过去的运营失误,特别是份量不一致的问题,这在2024年至2025年期间引发了一波客户投诉。

首席执行官斯科特·博特赖特(Scott Boatwright)在奇波雷第一季度财报中表示:“随着我们推进‘增长方程式’战略,第一季度业绩超出了预期,在运营、数字化、菜单创新、人才和业务拓展等方面都取得了切实进展。”

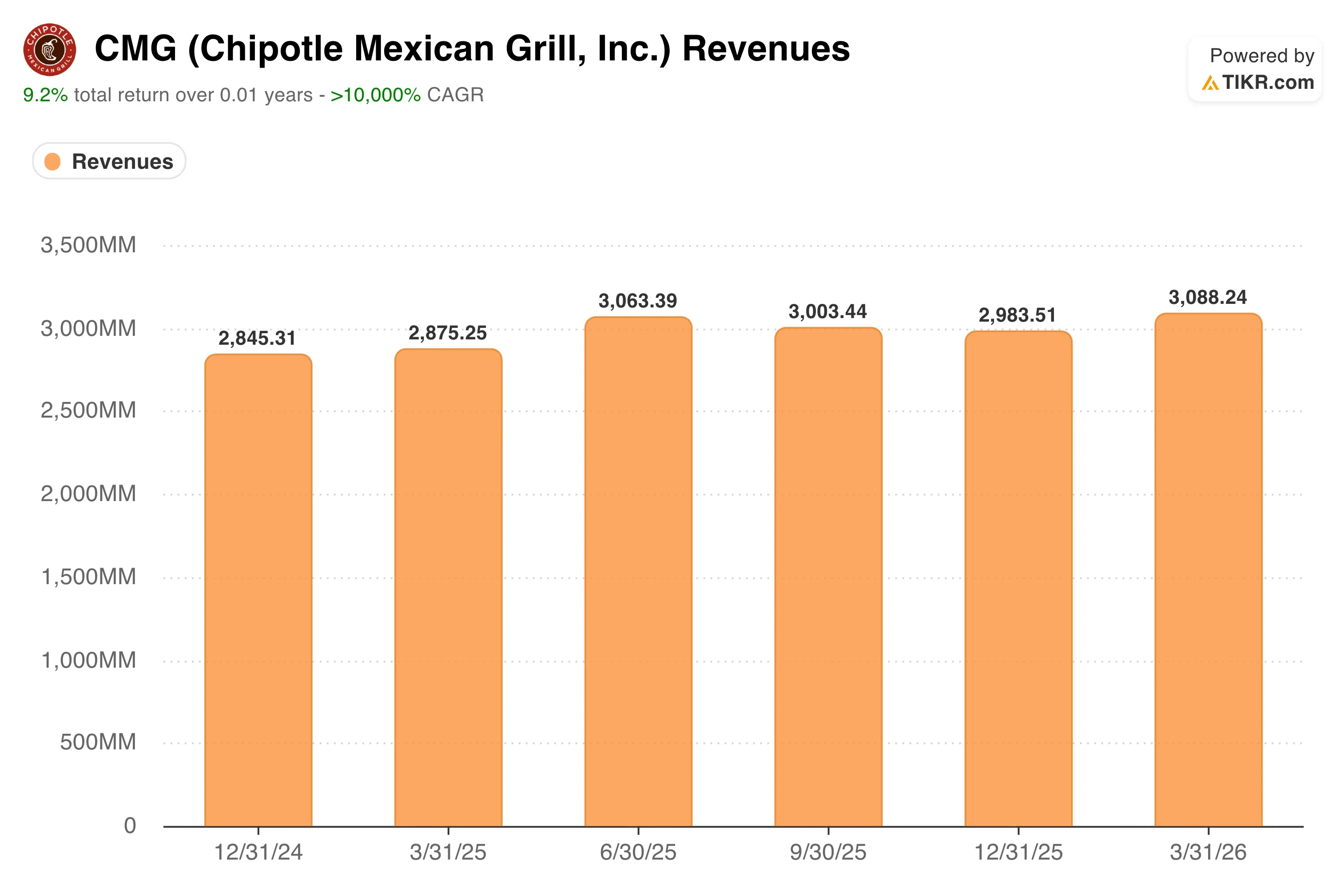

4月29日公布的2026年第一季度业绩进一步印证了这种审慎乐观的情绪。 营收达到30.9亿美元,略高于30.7亿美元的共识预期,这得益于新餐厅的开业以及同店销售额恢复正增长(0.5%),这一表现远好于华尔街预期的0.7%的下滑。

按通用会计准则(GAAP)计算的摊薄每股收益为0.23美元,较上年同期下降17.9%,这反映了劳动力成本上升和牛肉价格上涨的影响。 经调整的摊薄每股收益为0.24美元。首席财务官亚当·莱默(Adam Rymer)称该业绩指引“保守”,并指出消费者趋势难以预测,部分原因在于美伊冲突导致的燃油价格波动。

展望未来,CMG股价的走势几乎完全取决于定于7月29日公布的第二季度同店销售额数据——究竟是呈现真正复苏,还是又一个客流量持平或微弱的季度。

奇波特(Chipotle)股票在当前水平是否被低估?

在估值模型假设至2028年12月31日期间成立的情况下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):10 .1%

- 营业利润率:15 .5%

- 退出市盈率倍数:27 .0倍

基于这些参数,模型估算的目标价为47美元,这意味着相对于当前32美元的股价,总上涨空间为46.5%,未来2.5年内年化回报率为16.4%。

对于一家大型餐饮企业而言,16.4%的年化回报率确实极具吸引力。10.1%的营收复合年增长率(CAGR)假设相对于Chipotle过去10年10.2%的营收复合年增长率而言较为保守,这意味着该模型实质上要求该公司保持其长期平均水平。 这并非一个激进的假设。其依据是每年新开350至370家餐厅,以及在可比销售额趋于稳定的情况下,单店平均销量实现温和回升。

15.5%的营业利润率假设虽略低于第一季度报告的12.9%,但反映了随着劳动力成本增长放缓以及新厨房设备带来的产能提升效果显现,该指标将逐步回升。

Chipotle的长期利润率结构已证明具有韧性,因为其食品制备模式避免使用油炸锅和工业烹饪设备,从而使资本支出和厨房人力成本均低于许多同行。 该公司预计,包括目前已在600多家餐厅安装的高效厨房设备在内的技术投资,到年底将覆盖2,000家门店。

27.0倍的退出市盈率是估值重估趋势最为明显的点位。Chipotle当前的过去十二个月(LTM)市盈率为29.6倍,未来十二个月(NTM)市盈率接近27.0倍,两者均已与该模型的退出假设相符。 这意味着投资者当前支付的市盈率倍数处于合理水平,未来回报将主要来自盈利增长而非市盈率倍数的扩张,因此其投资前景比表面预期的上行空间更为稳健且可信。

Chipotle的盈利表现与CAVA和百胜集团相比如何

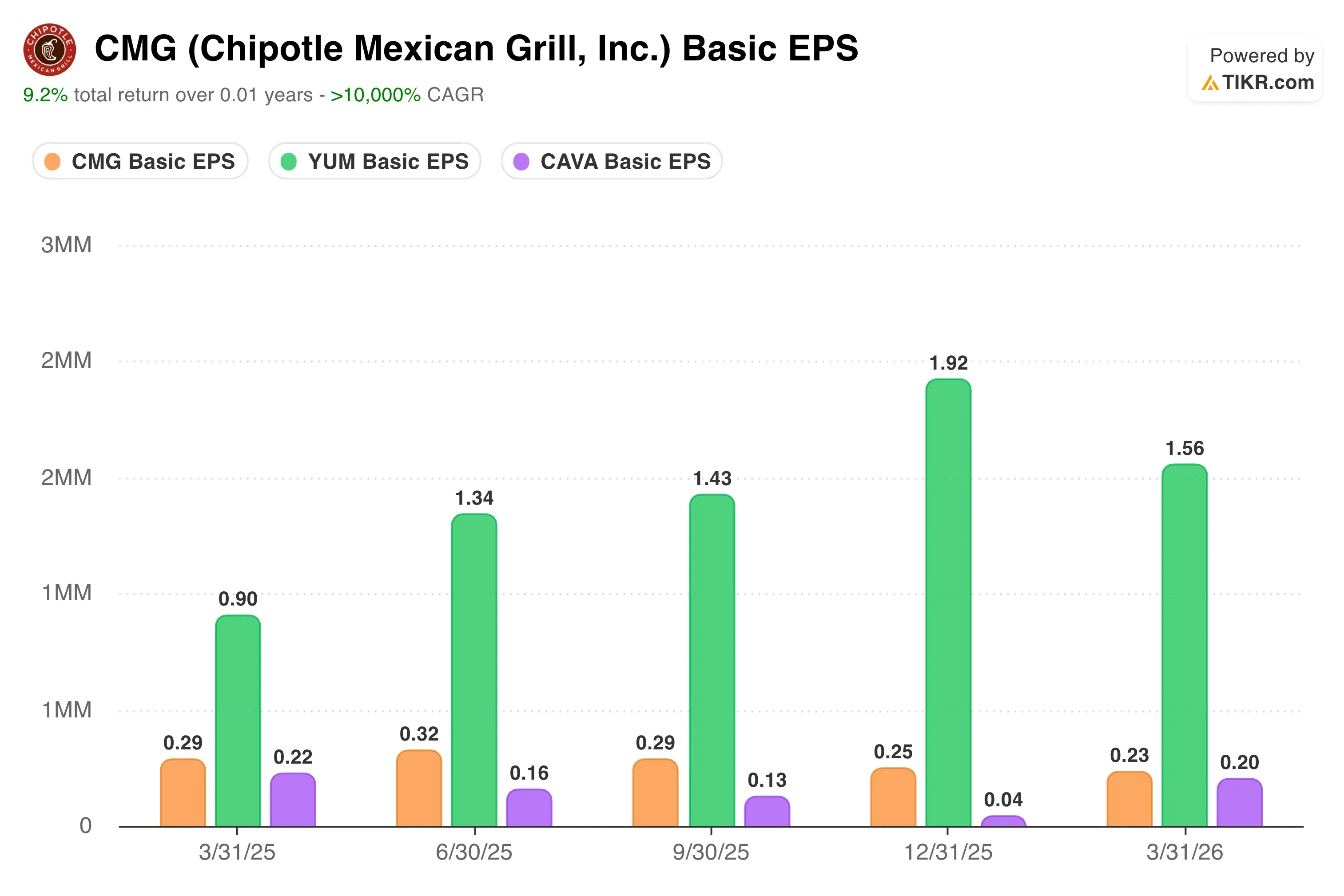

Chipotle 2026年第一季度的 GAAP 摊薄每股收益为 0.23 美元,同比下降 17.9%;而调整后每股收益为 0.24 美元,同样下降 17.2%。 这些下滑反映出,尽管公司营收仍在增长,但目前成本通胀增速已超过营收增速。劳动力成本上升、牛肉价格上涨以及有效税率提高,这些因素共同压缩了每股收益,尽管同期营收增长了7.4%。

CAVA集团 (CAVA)的盈利增长速度显著更快,这得益于同店销售额的加速增长以及门店基数较新、平均客单价更高的优势。CAVA目前尚不具备进行有意义市盈率比较的盈利基础,但其发展轨迹当前正与Chipotle背道而驰,这也解释了为何市场给予其估值溢价。

百胜餐饮集团 (YUM)则提供了更切合实际的每股收益(EPS)对比。百胜的调整后每股收益一直保持着高个位数的增长,这得益于其国际特许经营模式——与Chipotle的直营模式相比,该模式受美国劳动力成本通胀的影响要小得多。 百胜集团的市盈率约为22倍(基于未来盈利),这意味着投资者为每美元盈利支付的成本更低,而该公司却拥有更稳定的成本结构和全球业务布局。

未来是什么在推动CMG 股价上涨?

Chipotle最重要的未来催化剂是将于7月29日公布的2026年第二季度同店销售额。管理层维持了全年同店销售额持平的展望,但首席财务官亚当·莱默承认该指引较为保守。 首席执行官博特赖特在运营上专注于份量一致性和价值感知,旨在直接扭转客流量下滑的趋势;而在第四季度同店销售额负增长后,第一季度重回0.5%的正增长,正是这一举措初见成效的首个信号。

新餐厅开发是另一项无论可比销售额趋势如何都能发挥作用的杠杆。该公司计划在2026年开设350至370家新门店,主要位于美国,但国际拓展计划也在不断扩大,目前已涵盖英国、法国、德国和中东地区。 在每个新市场,新开的Chipotle门店首年平均单店销量均高于成熟门店,这使得扩张成为可靠的盈利增长引擎,即使现有门店客流量面临压力时亦是如此。

在为期2.5年的预测期内,技术投资也将发挥重要作用。高效厨房设备已在安装门店展现出比可比销售额高出200至400个基点的表现,预计到年底将有2,000家餐厅配备该设备。

数字销售已占总收入的38.6%,第一季度会员计划渗透率达到销售额的32%,同比上升300个基点。这些投资共同推动了客流量和利润率的提升,且无需大幅增加员工人数。

您应该投资奇波特墨西哥烧烤吗?

要真正了解情况,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,专业分析师正是利用这些数据来解答这一问题。

搜索CMG,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将CMG 以及您关注的其他所有股票。无需信用卡。只需这些数据,您就能自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!