Comfort Systems股票关键数据

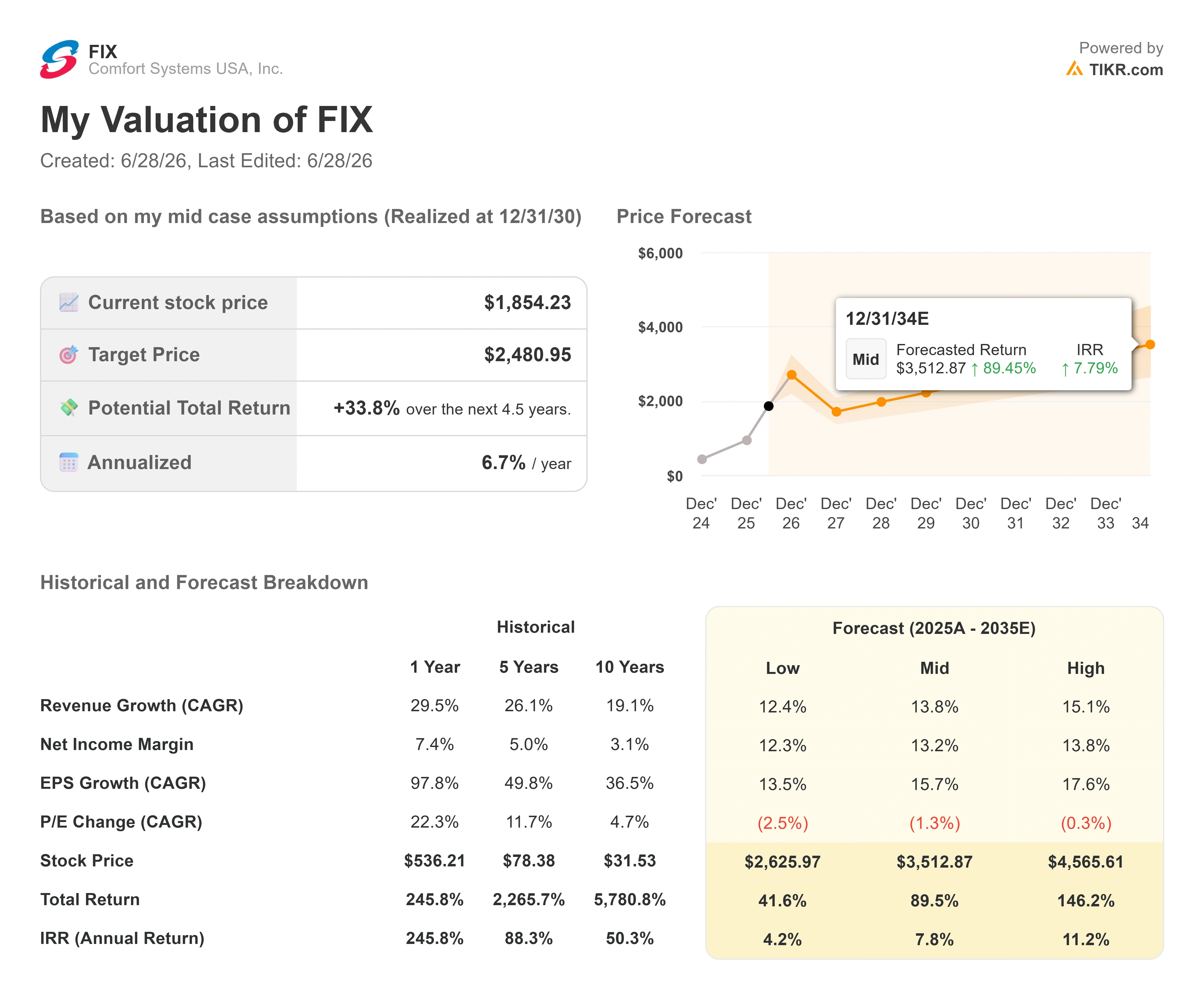

- 当前股价:1,854.23美元

- 目标价(中位数):约2,480美元

- 市场普遍预期目标价:约2,048美元

- 潜在总回报率:约34%

- 年化内部收益率(IRR):约7%/年

- 财报反应:-2.69%(2026年4月24日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Comfort Systems USA (FIX)刚刚经历了数月来最惨烈的一天,但实际上并没有发生任何重大利空事件。6月26日,该股下跌8.1%,收于1,854.23美元,较仅四天前创下的约2,066美元的历史收盘高点已累计下跌约10%。 既没有盈利未达预期,也没有下调业绩指引,更没有失去任何合同。对于一只2026年至今仍累计上涨约95%的股票而言,正是这一系列看似正常的因素,才使得此次行情更值得深入探究。

其中的矛盾确实存在。多头看到的是,这家机械承包商坐拥创纪录的订单量,处于人工智能数据中心建设浪潮的核心,其管理层称需求可见度“史无前例”;空头看到的是,这家建筑公司的市盈率接近42倍,内部人士趁涨势抛售,且股价在一年内已翻了两番。 市场目前尚无法解答的问题很简单:本周的下跌是这只被过度追捧的赢家出现的第一个裂痕,还是美国工业板块中最引人注目的增长故事之一所获得的折价?

抛售背后的真正原因

先从“没有发生什么”说起。此次下跌并未与任何负面运营公告相关。最合理的解释是,在强劲上涨之后出现了常规的获利了结,再加上两项具体因素,给了谨慎的交易者采取行动的理由。

其一是内部人士抛售。 据Simply Wall St.的研究显示,截至6月底的三个月内,Comfort Systems 的内部人士抛售了约4700万美元的股票,且未记录任何买入。内部人士抛售本身就释放出模棱两可的信号,但若在股价大幅波动期间集中抛售,往往会加剧市场的谨慎情绪。

其次是管理层调整。6月22日收盘后,Comfort Systems宣布自7月1日起实施内部人事变动:现任大西洋地区区域副总裁克雷格·萨瑟(Craig Sasser)将出任首席运营官,布里斯顿·布莱尔(Briston Blair)则出任首席战略与创新官。 该公告被解读为管理层继任,而非预警。其中既未下调业绩预期,也未提及经营状况发生变化。总裁兼首席运营官特伦特·麦肯纳将继续担任领导职务。当市场接近历史高点时,投资者往往会将任何变动视为减持的理由。

但这些变动均未影响订单量,而订单量正是市场乐观情绪的源泉。

查看Comfort Systems股票的历史及前瞻性估值(免费!)>>>

创纪录的订单积压量与管理层前所未见的需求曲线

Comfort Systems 负责安装和维护机械、电气及管道(MEP)系统,即保障数据中心、工厂和商业建筑正常运行的供暖、制冷、电力和供水基础设施。 截至2026年第一季度末,该公司创下125亿美元的创纪录未完成订单量——即其已依法承诺且定价的未来合同总额。

这一数字印证了近期市场的热潮,而管理层也直言不讳地指出其背后的可持续性。在6月18日举行的Sidoti小盘股虚拟投资者大会上,总裁兼首席运营官特伦特·麦肯纳(Trent McKenna)用他此前从未使用过的措辞描述了当前的需求状况。 “我从未见过像我们现在所见这样的需求曲线,”他告诉分析师,并补充说他一直预期需求会发生变化,但“目前,我们完全没有看到任何变化。它只是不断向未来延伸。” 当一家拥有23,000名员工的承包商运营负责人以这种方式描述订单储备时,这具有重要意义,因为未完成订单的转化正是未来增长预期的全部驱动力。

数据中心市场的规模很容易被低估。投资者关系总监克丽西·尼尔森在同一场会议上给出了具体的计算数据:在投资者听到的超大规模云服务商资本支出公告中,大约80%用于芯片和服务器,只有剩余的20%用于实体数据中心的建设。 康福特系统公司(Comfort Systems)的业务范围约占这20%中的50%至60%。这一份额,若应用于已公布的超大规模云服务商支出浪潮,正是支撑其多年增长可预见性的关键,而非仅凭单个强劲季度的表现。

为何本季度业绩及分析师报告都支持这一观点

订单积压背后的基本面表现极为出色。在4月23日公布的2026年第一季度财报中,Comfort Systems实现营收28.7亿美元,同比增长56%,比市场普遍预期的24.0亿美元高出近20%。 每股收益(EPS)为10.51美元,较上年同期翻了一番多,且超出预期约54%。 5.24亿美元的息税折旧及摊销前利润(EBITDA)比预期高出约50%。尽管业绩表现惊人,但4月24日股价仍下跌2.69%,原因是市场重新评估了全年业绩指引——尽管该指引依然强劲,但相较于创纪录的基数,增长势头有所放缓。

首席执行官布莱恩·莱恩(Brian Lane)在财报公告中简明扼要地总结了本季度 业绩,指出“本季度有机营收同比增长51%,每股收益较去年同期翻了一番多”。如此高的有机增长率意义重大,因为它表明需求是由现有业务所驱动的,而不仅仅是通过收购附加而来的。

华尔街对此反应积极。4月24日,KeyBanc将FIX的评级从“行业权重”上调至“超配”,目标价定为2,004美元,称此前估值是限制因素,但现在认为这是一个良好的买入时机。 随后,瑞银(UBS)于6月8日将其目标价从1,992美元上调至2,125美元。在覆盖该股的分析师中,7人给予“买入”评级,仅1人给予“持有”评级,无人建议“卖出”。当前华尔街目标价约为2,048美元,仍远高于本周股价下跌后的交易水平。

关于估值的讨论才真正开始。FIX的市盈率( NTM EV/EBITDA)约为29倍,明显高于其最接近的大盘股同行。 最接近的可比公司Quanta Services(PWR)基于相同计算基准的市盈率约为30倍,而EMCOR集团(EME)则远低于此,约为18倍。 因此,尽管FIX的投入资本回报率(ROIC)高达49.7%,在市场上所有工业企业中名列前茅,但Comfort Systems的估值仍高于EMCOR,且大致与Quanta持平。 这一溢价在回报率和前景可预见性方面是合理的,但这几乎不留任何容错空间。这正是为何在没有利空消息的情况下,股价下跌8%仍会引发市场震动。

查看Comfort Systems在TIKR中的同业表现(免费!)>>>

TIKR 高级模型分析

- 当前股价:1,854.23美元

- 目标价(中位数):约2,480美元

- 潜在总回报率:约34%

- 年化内部收益率(IRR):约7%/年

查看分析师对Comfort Systems股票的增长预测和目标价(免费!)>>>

根据TIKR的中位情景(预计于2030年底实现),该模型给出的目标价约为每股2,480美元。这意味着在约四年半的时间内,总回报率约为34%,或年化内部收益率(IRR)接近7%。 经过本周的下跌,当前买入价已显著低于模型预估起始点。

该预测主要由两大营收驱动因素支撑。其一是数据中心和超大规模云服务提供商对机电工程(MEP)的需求,这推动技术终端市场在2026年年初至今的营收占比达到约56%,并填补了创纪录的未完成订单。 第二是模块化产能,预计到年底将扩大至400万平方英尺,这使公司能够在场外预制复杂系统,从而承接那些原本因现场劳动力限制而受限的工程。 在利润率方面,决定性因素是业务结构:复杂度更高的电气和模块化工程使毛利率提升至25%以上,而基本情景假设净利率将维持在13%左右。 主要风险在于市盈率倍数的压缩。该模型本身假设 市盈率每年温和收窄,而任何超大规模云服务商的资本支出暂停都将加速这一趋势。

上行空间在于:若数据中心业务量保持稳定且模块化业务顺利推进,营收将实现十几个百分点的中段复合增长,股价将重返并突破华尔街设定的2,000美元以上目标价。

下行风险:资本支出放缓与本已偏高的市盈率形成冲击,而此前推动股价上涨的运营杠杆效应在下跌过程中将发生逆转。

结论

最直观的检验将在7月23日到来,届时Comfort Systems将公布2026年第二季度财报。请关注毛利率。第一季度公布的毛利率因一次性项目结项收益而有所提升,剔除该因素后,基本毛利率约为25%。 若第二季度毛利率在剔除该利好因素后仍维持在25%或以上,将证实毛利率扩张具有结构性特征,而非源于项目结项的有利影响;这也将表明本周的抛售仅是股价波动,而非业务基本面问题。 若毛利率回落至24%或以下,且同店销售增长出现放缓,将为空头提供首个切实证据,并使当前的高估值倍数面临实质性压力。在无任何消息刺激下股价已下跌8%的情况下,下一次财报电话会议将不再是庆功大会,而是决定争议走向的关键数据。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Comfort Systems吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Comfort Systems的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Comfort Systems 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

在 TIKR 上免费分析 Comfort Systems →

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易用平台助您轻松完成。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓情况等。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!