UPS股票关键数据

- 过去一周表现:盘整

- 52周波动区间:82.00美元至122美元

- 估值模型目标价:139美元

- 隐含上涨空间:未来2.5年内+27.9%

在 TIKR 上构建您自己的 UPS 估值情景 (免费)>>>

联邦快递利润率未达预期,令整个快递行业成为关注焦点

联合包裹服务公司(UPS)的股价本周成为市场焦点,此前联邦快递于6月24日发布的财报凸显了货运和快递行业普遍面临的利润率压力。 据路透社报道,尽管联邦快递预计2026财年营收将增长11%,但其营业利润率仍出现收窄,股价也大幅下跌。这种营收预期乐观与利润表现不符的状况,正是投资者过去一年来在UPS身上所观察到的相同动态。

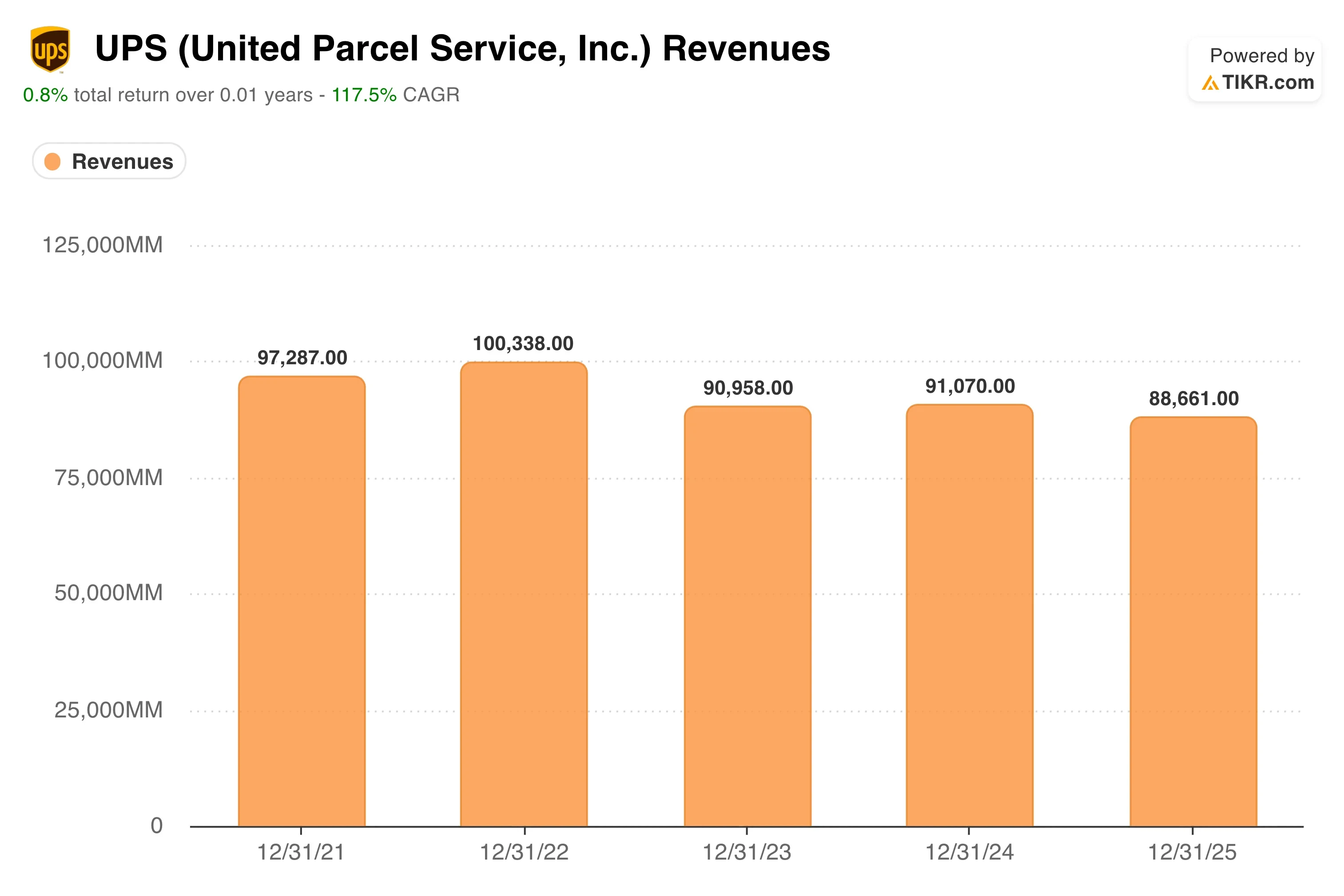

UPS 正处于自身重组周期中。在疫情后包裹量激增及随后运量回归正常之后,该公司大力削减成本。过去一年,其营收下降了2.6%,反映出包裹量减少和定价压力。UPS 当前的网络投资必须在此收缩背景下加以评估。

据路透社报道,6月22日,UPS宣布投资4800万美元,在全球建设27个温控货运中转站。中转站是分拣枢纽,货物在此可直接从进站卡车转运至出站卡车,无需长期仓储。 温控业务主要针对药品和时效性强的食品货运,这些品类的利润率高于标准包裹。此次投资紧随5月下旬宣布的近5000万美元北美物流扩张计划之后,标志着公司正有意转向专业货运领域。

首席执行官卡罗尔·托梅(Carol Tomé)一直强调,高利润率且有合同保障的货运比单纯的货运量更具价值。未来,UPS股价的表现将取决于此次网络重组能否推动营业利润率回升至两位数水平——这是该公司在疫情后货运量调整前一直维持的历史水平。

109美元的UPS股价是否被低估?

在估值模型假设截至2028年12月31日实现的前提下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):2 .9%

- 营业利润率:10 .1%

- 退出市盈率倍数:14 .2倍

基于这些参数,模型估算的目标价为139美元,这意味着未来2.5年内总上涨空间为27.9%,年化回报率为10.2%。

10.2%的年化回报率结合当前6%的股息收益率,正是解读该股的恰当框架。UPS并非成长型股票,而是一家兼具资本增值潜力的派息型物流企业;以109美元的股价来看,这种组合使其投资前景比近期股价走势所显示的更为诱人。

一张五年营业利润率趋势图在此最为有用。它显示,在过去十年中的大部分时间里,UPS的营业利润率均保持在12%以上,随后由于业务量回归常态,盈利能力被压缩至当前过去12个月(LTM)9.1%的息税前利润(EBIT)水平。 该模型设定的2028年10.1%利润率目标实际上低于UPS的长期历史区间,因此估值基于保守的利润率恢复假设,而非乐观的反弹预期。

年收入增长率2.9%反映了随着电子商务趋于稳定,包裹量将温和回升的预期。这并非大胆的预测。鉴于过去一年的收入复合年增长率(CAGR)为负2.6%,如果包裹量确实已触底,那么2.9%的前瞻性增长率看起来是可实现的。

14.2倍的退出市盈率与UPS自身五年历史市盈率15.5倍相符,因此该模型未假设市盈率倍数将进一步扩大。 投资者本质上是以历史估值水平或更低的价格,买入了一家派发股息的物流特许经营企业。联邦快递(FedEx)面临的利润率困境,强化了行业仍在消化产能过剩这一看空观点,但这也使得UPS推动专业货运业务的举措显得是正确的战略应对。

UPS与联邦快递的对比及更广阔的物流格局

联邦快递 (FDX)是最直接的同行,其6月24日发布的财报提供了数周以来最清晰的行业层面的洞察。联邦快递预计2026财年营收将增长11%,但利润率出现压缩。这种组合表明货运量的增长正在回归,但成本控制仍是关键的竞争差异化因素。 UPS对专业中转基础设施投入的4800万美元,正是针对这一市场动态作出的直接回应。

在估值方面,UPS的市盈率约为未来12个月(NTM)盈利的14.5倍,与联邦快递持平,且低于更广泛的标普500指数。 UPS过去12个月(LTM)的净债务与EBITDA比率为1.59倍,处于可控水平,表明该公司既能维持股息派发,又能同时为网络投资提供资金。在产能过剩和成本压力仍迫使企业做出艰难抉择的行业中,这种财务灵活性构成了一项竞争优势。

据路透社报道,亚马逊近期推出的零担货运服务在6月中旬引发了卡车运输行业的震动。 投资者担心亚马逊可能会在货运领域重演其在“最后一公里”包裹配送领域所做的一切。与受影响最严重的纯卡车运输公司相比,UPS和联邦快递的货运及国际业务更为多元化。但亚马逊的扩张对整个物流行业的定价能力构成了长期的结构性压力。

UPS的竞争护城河在于其一体化的全球网络、医疗保健及专业货运能力,以及与企业客户的关系。这些优势在货运量下滑的严峻环境下依然存在。然而,维持这些优势需要持续的资本投入,而跨码头业务和北美业务的扩张正是这种投入的体现。

未来是什么在推动UPS 股价的未来走势?

财年第二季度业绩及 全年业绩指引的任何调整,都是近期最重要的催化剂。UPS对货运量复苏一直持谨慎态度,若出现包裹量提前企稳的迹象,很可能引发股价显著重估,向140美元的目标估值靠拢。

温控货运业务的扩张瞄准了一个结构上极具吸引力的市场。随着全球生物技术货物运输量的增加,药品冷链物流——即对需要特定温度范围的药物和生物制品进行受监管运输——正在迅速发展。UPS投资4800万美元建设27个交叉转运中心,使其能够依托现有的医疗保健客户关系,在该市场中占据更大份额。

5月下旬宣布的北美汽车和工业物流业务扩张,则开辟了另一条专业渠道。 部分受近期贸易政策变化驱动的制造业回流,正推动北美地区对“准时制”货运服务的需求增长。据路透社报道,UPS正在墨西哥投资航空货运运力以顺应这一趋势,这为其业务增添了地理收入维度——联邦快递(FedEx)目前在该市场尚未达到同等规模。

成本管控仍是公司最重要的内部杠杆。UPS一直在裁减人员并重新谈判合同,其效果将在未来两到三个季度的营业利润率中体现出来。 如果利润率回升符合模型中10.1%的假设,那么在投资者等待复苏预期完全实现期间,该股票6%的股息收益率将提供一个有意义的总回报下限。

您应该投资联合包裹服务公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,这些正是专业分析师用来解答这一问题的依据。

搜索UPS,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将UPS 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!