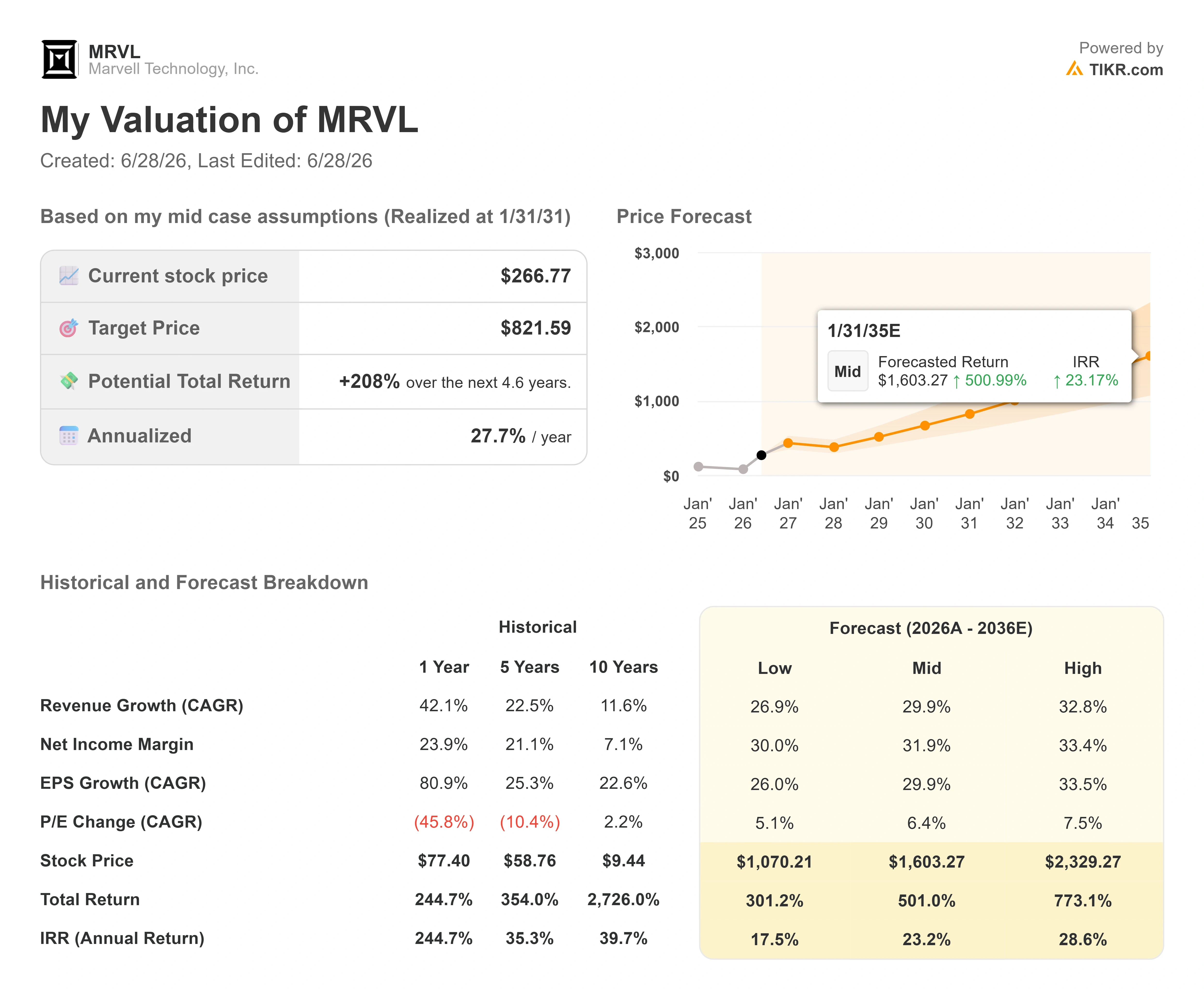

Marvell股票关键数据

- 当前股价:266.77美元

- 目标价(中位数):约820美元

- 市场目标价:约 245 美元

- 潜在总回报率:约208%

- 年化内部收益率(IRR):约28%/年

- 财报反应:+3.09%(2026年5月27日)

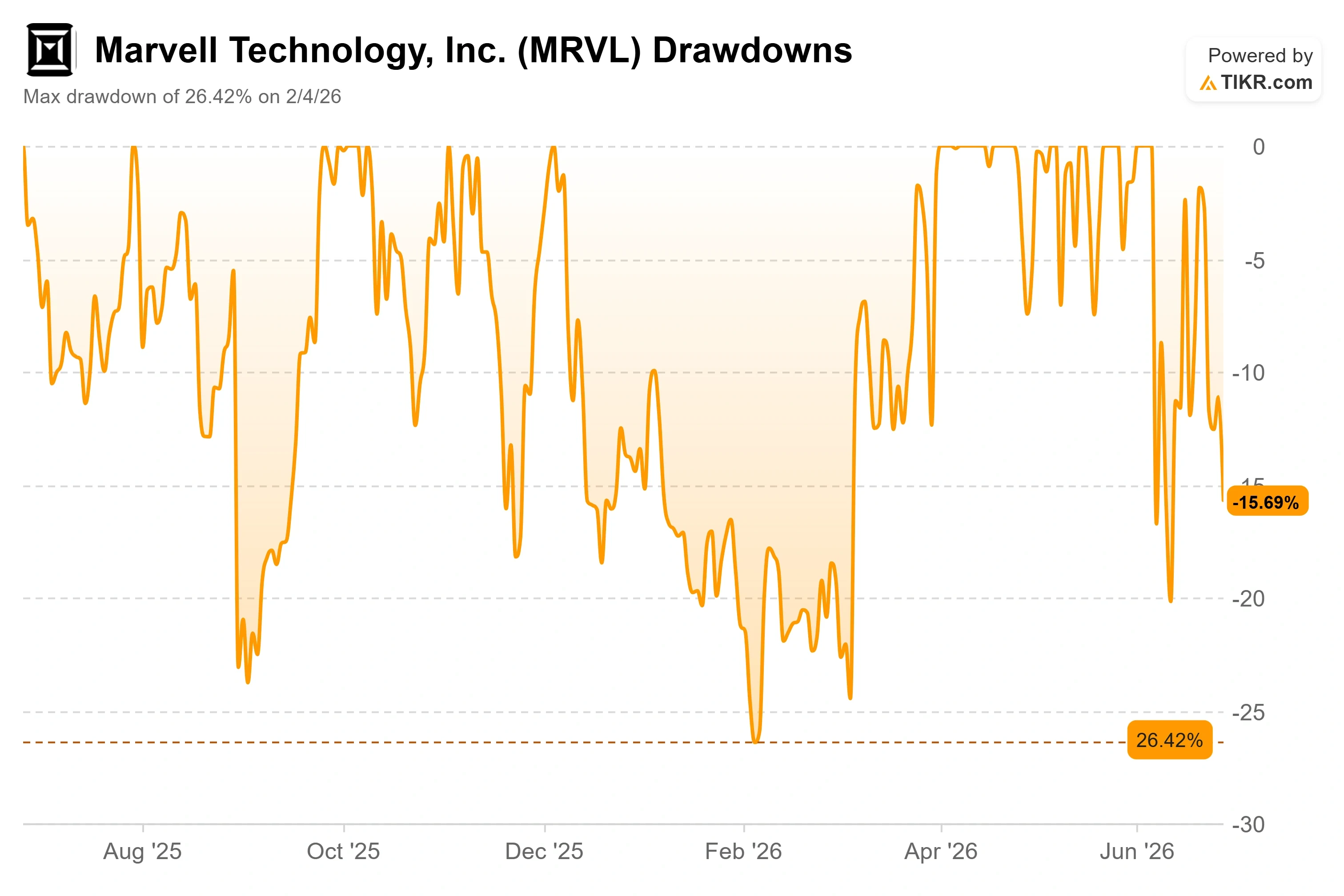

- 最大回撤:26.42%(2026年2月4日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Marvell Technology (MRVL)刚刚经历了一周以来最离奇的低迷:这种低迷恰恰发生在庆祝胜利之后。该股于6月22日周一开盘前正式入选标普500指数,这标志着该公司已具备与市场顶尖企业比肩的规模和影响力。 到了周五,该股收于266.77美元,当日下跌5.15%,较52周高点329.88美元大幅回落。该指数迎来了最新的AI芯片制造商,而这家芯片制造商却遭遇了抛售。

这种剧烈震荡正是2026年围绕Marvell股票争论的核心所在。一方认为该公司业绩远超分析师预期,其估值模型预示股价将大幅走高。 另一派则认为,这家市值约2330亿美元的公司,其估值建立在必须完全按计划实现的未来预期之上,当前股价已高于华尔街分析师给出的平均目标价。市场目前尚无法解答的问题是:一旦那些显而易见的催化剂效应消退,加速增长的故事能否支撑起这只估值如此高昂的股票。

究竟是什么导致股价下跌

直接诱因并非盈利指引下调或客户流失,而是一份申报文件。即将离任的首席财务官威廉·梅因特斯(Willem Meintjes)提交了144号表格,披露了计划出售211,329股的计划,按6月中旬的股价计算,价值约6500万美元。 144号表格仅是出售意向通知,并非已完成的交易,但交易员很少会区分这两者。在股价接近高点时的大额内部人士抛售——尤其是来自首席财务官的抛售——往往被解读为估值信号,而此次抛售在芯片板块普遍回调的背景下迅速演变成雪球效应。

但结合具体背景来看,这种恐慌情绪有所缓解。梅因特斯是在任职10年后退休,并非仓促离场。6月11日,Marvell任命前Adobe高管丹·杜恩(Dan Durn)自6月15日起担任首席财务官,而梅因特斯将留任顾问直至2027年4月。 邓恩的职业生涯大部分时间都在半导体行业担任财务领导职务,此前曾担任格罗方德(GlobalFoundries)、恩智浦(NXP)和应用材料(Applied Materials)的首席财务官,该公司在发布这一消息的同时重申了第二季度的业绩展望。

基本面正朝着相反方向发展

抛开市场噪音,该业务正在加速发展,而非放缓。Marvell在2027财年第一季度实现了24.2亿美元的创纪录营收,同比增长28%,并预计第二季度营收将达到约27亿美元,这意味着约35%的增长。 由于其财年于1月结束,因此这反映了本财年的增长势头。经营现金流创下6.388亿美元的历史新高。5月27日财报发布后,股价仅小幅上涨3.09%,这说明市场已将大量利好消息计入股价之中。

该公司的战略核心在于业务多元化,管理层在最近的公开场合也正是围绕这一论点展开阐述。在6月3日举行的美国银行全球科技大会上,首席执行官马特·墨菲驳斥了“Marvell仅靠单一产品支撑”的说法。 “我们绝非‘一招鲜’的公司,”他表示,并列举了三个各自规模达10亿美元的业务板块:宽带模拟、云交换以及数据中心互连(DCI,即在数据中心之间传输AI工作负载的光链路),仅在未来一年内,这三个业务板块都将实现规模扩张。 这种业务广度正是对空头们反复炒作的“业务集中”担忧的回应,毕竟美满电子的最大客户仍占据其收入的大部分。

对于市场预期,墨菲同样直言不讳。当英伟达(Nvidia)首席执行官黄仁勋在COMPUTEX展会上称美满为“下一个万亿美元公司”时,这一言论曾助推股价单日飙升24%。而墨菲本人的反应则更为审慎:“我想,正如我当时所说,我们还有些工作要做。”对于过去两年里因定制芯片业务进展超出预期而忙于重置投资者预期的管理团队而言,这种克制正是关键所在。与英伟达的合作本身是真实且具有战略意义的,建立在多年的共同合作基础上;据媒体报道,该合作包括英伟达20亿美元的投资,以及在定制芯片和NVLink应用方面的协作。

估值矛盾的真正所在

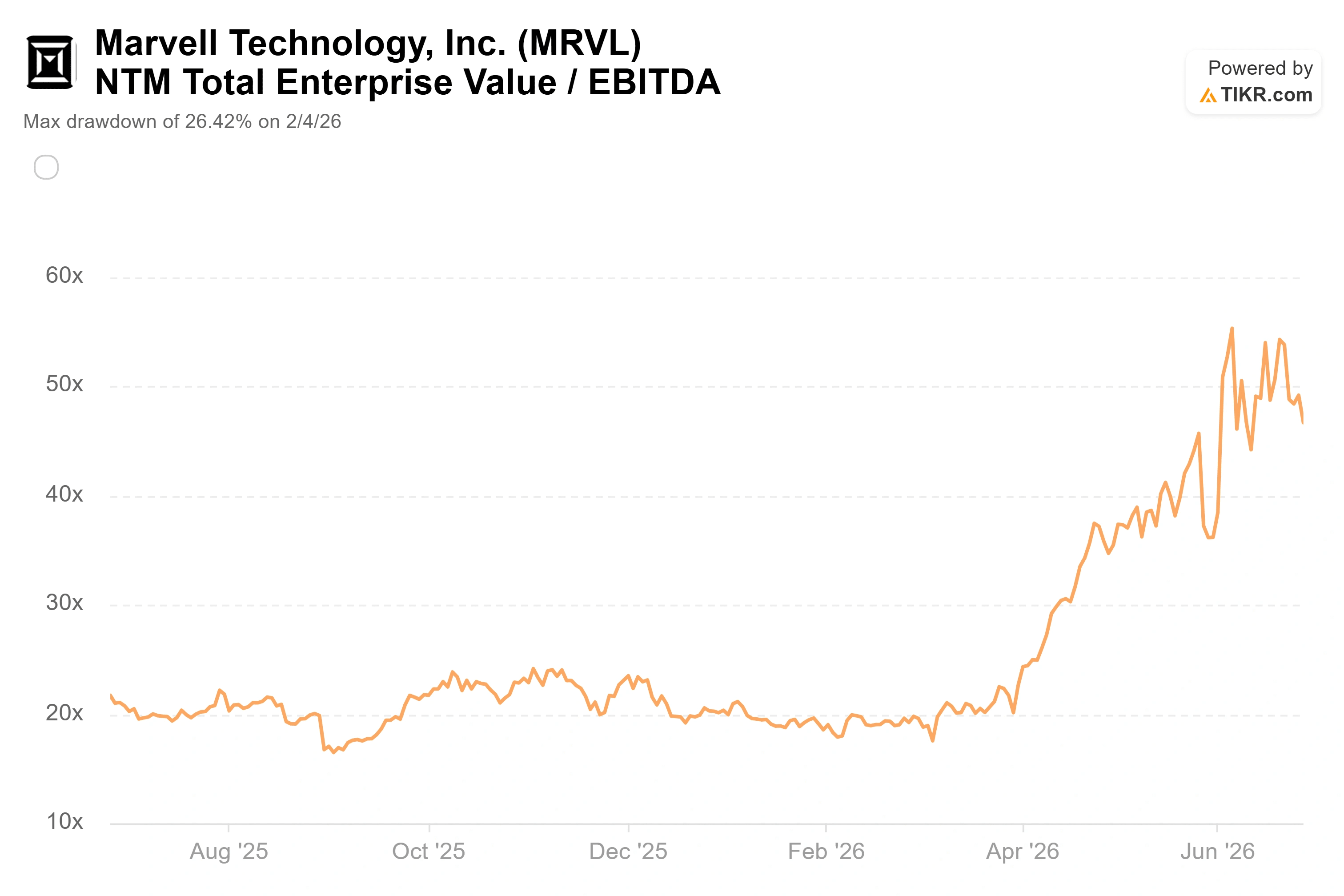

Marvell的估值并不低廉,与同业公司的对比就充分说明了这一点。该股当前的未来十二个月 企业价值/EBITDA(EV/EBITDA)倍数约为47倍,而TIKR追踪的半导体同行组的中位数则接近22倍。 在定制AI芯片领域最接近的可比公司博通(Broadcom),该指标约为19倍,英伟达(Nvidia)则约为15倍。 就前瞻市盈率而言,Marvell约59倍的水平远高于博通的23倍和英伟达的19倍。无论从哪个同行角度来看,投资者为Marvell支付的溢价都相当高。

这种溢价并非毫无依据。Marvell未来两年的营收 复合年增长率(CAGR)约为43%,远超其对比对象中规模更大、更成熟的企业;一家能以如此速度实现营收增长且利润率持续提升的公司,其估值倍数是同行业其他公司无法企及的。 但问题在于,47倍的企业价值/EBITDA倍数几乎不留任何容错空间。定制芯片量产进程若出现任何波折,或有任何迹象表明某家大型云客户正将订单转为内部处理,股价被如此精密定价的股票将迅速反向调整。 KeyBanc在6月18日将目标价上调至华尔街最高的385美元时,抓住了这一看涨论点中更具持久性的方面,并指出Marvell的光网络业务——而非其备受瞩目的定制芯片——才是更稳健的增长引擎。 这一区别至关重要,因为连接技术是美满半导体帮助开辟的市场,而定制芯片则依赖于少数几个其无法完全掌控的客户项目。

查看Marvell在TIKR中的表现与同行对比(免费!)>>>

TIKR 高级模型分析

- 当前股价:266.77美元

- 目标价(中位数):约820美元

- 潜在总回报率:约208%

- 年化内部收益率(IRR):约28%/年

查看分析师对Marvell股票的增长预测和目标价(免费!)>>>

基于中位情景,TIKR估值模型指出目标价约为820美元,预计将于2031财年(2031年1月)实现,这意味着总回报率约为208%,年化内部收益率约为28%。 推动营收 复合年增长率(CAGR)的两大驱动力是:定制芯片业务正朝着公司2028年数十亿美元的目标稳步推进,以及光互连业务正借势AI从横向扩展向纵向扩展的转型浪潮。 利润率的驱动因素是经营杠杆——随着数据中心业务占比攀升至营收的75%及以上,净收益率在中等情景下将提升至约32%。主要风险在于客户集中度:若某家大型超大规模云服务商出现业务回撤或内部化,将同时冲击营收和市盈率倍数。

上行情景很明确:如果数据中心增长能保持在管理层预期的明年55%左右,且定制业务如指引所示翻一番以上,那么模型中约30%的前瞻性收入复合年增长率(CAGR)是可实现的,溢价也是名副其实的。

下行风险同样显而易见:若在47倍 EV/EBITDA的估值水平下定制业务增长受阻,股价将面临剧烈重估,这正是首席财务官在单次交易中披露的脆弱性所在。

结论

6月份的指数飙升和周末的抛售都只是市场噪音。 真正关键的数字是2027财年第二季度财报中数据中心的增长率,该财报预计将于2026年8月27日左右发布。管理层已将增长率指引定在55%左右,并重申了2028财年约165亿美元的营收目标。 若实际数据证实这一增速且目标保持不变,将验证当前的溢价合理性,并可能推动滞后的华尔街平均预期回升至该股当前交易水平。任何暗示定制业务增长放缓的迹象都将强化空头的论点,使这只市盈率达47倍EBITDA的股票面临巨大风险。请关注8月份的数据中心业绩数据,而非CFO报告中那些过时的头条新闻。

了解亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资Marvell吗?

唯一确切的判断方式是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出Marvell的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 Marvell 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!