德州仪器股票关键数据

- 当前股价:285.43美元

- 目标价(中位数):约520美元

- 市场普遍目标价:约295美元

- 潜在总回报率:约80%

- 年化内部收益率(IRR):约14%/年

- 财报反应:19.43%(2026年4月22日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

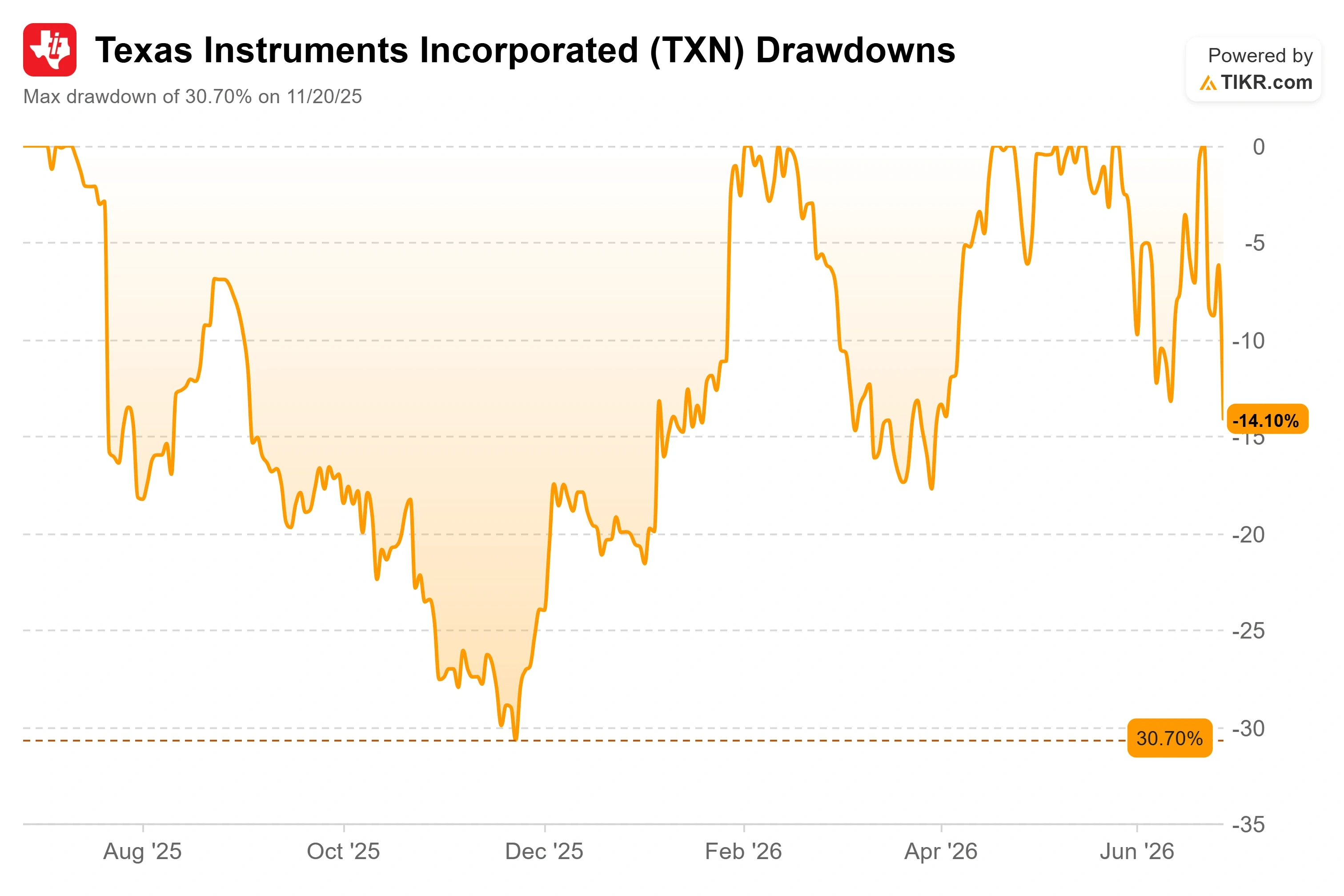

德州仪器 (TXN)刚刚因一件它并未做过的事情而遭受重挫。该股于2026年6月26日收盘报285.43美元,目前较其52周高点334.03美元低14.55%。 公司业务并未发生任何变化。此次下跌源于一场全球性的芯片抛售潮,这场抛售始于亚洲内存股,随后波及了盘面上的所有半导体股。

这一价差正是争议的焦点。德州仪器2026年的股价曾上演一出逆袭好戏——在经历了2025年持续走低后,回调前该股年内涨幅约为75%。 多头认为这是一家优质模拟芯片企业正以低价出售;空头则认为,即便下跌了15%,该股交易价格仍高于华尔街预期的合理水平。市场尚无法回答那个关键问题:6月的行情是暴露了真正的裂痕,还是为耐心投资者提供了折价机会?

以下是此次抛售实际上揭示了什么,以及基本面给出的回应。

股价为何下跌,以及这与德州仪器有何关联

导火索是内存,而非模拟芯片。一场全球同步的半导体抛售潮始于韩国,当地内存制造商股价暴跌至触发熔断机制的程度,随后蔓延至华尔街,投资者纷纷在人工智能板块获利了结。 德州仪器生产电源和信号链芯片,完全不涉足存储器业务。首席执行官哈维夫·伊兰(Haviv Ilan)在最近的一次会议上直言不讳:“我们不再生产存储器了。”尽管如此,该股仍被卷入抛售潮,因为其涨幅过大、速度过快,而股价已接近翻倍的股票回调空间最大。

跌幅十分严重。6月23日,该股下跌8.40%,收于304.36美元,随后持续走低,至6月26日收于285.43美元。 从334.03美元的高点算起,跌幅达14.55%,这是该股2026年以来的最大回调幅度。

此次下跌发生在分析师普遍看涨之后。据花旗电话会议报道,6月15日,花旗分析师克里斯托弗·丹利(Christopher Danely)将目标价从280美元上调至345美元,并重申TXN是首选半导体股,理由是近期产品提价以及德州仪器在数据中心电源市场份额的增长。 随后几个交易日,股价一度上涨近7%,但在随后的抛售潮中不仅回吐了全部涨幅,跌幅甚至进一步扩大。

抛售潮让看空论点重回议程

行业性下跌本身并非投资论点,因此更关键的问题在于:随着股价走低,空头们目前究竟提出了哪些论据。有三点担忧主导了市场讨论。

首先,数据中心业务的激增被认为是“借来的”。德州仪器第一季度数据中心营收同比增长约90%,但怀疑者认为其中一部分是需求前移——这些订单之所以流向德州仪器,仅仅是因为竞争对手的模拟芯片制造商遭遇了代工瓶颈。 如果竞争对手在2026年下半年解决了产能瓶颈,市场担忧德州仪器可能会失去部分这些临时获得的市场份额。

其次是工厂投资带来的利润率压力。TI正完成一项为期六年的产能扩建计划,伊兰将其规模估算为“超过200亿美元”,而这笔支出将体现为折旧费用。 TIKR的自有估算显示,折旧和摊销费用将从2025年的约19亿美元升至2026年的约23亿美元,增幅近3.7亿美元;若营收增长放缓,这将对毛利率构成压力。 再加上 股息派发吞噬了大部分当前利润——据TIKR数据显示,派息率高达94.1%——看空者认为,若行业周期停滞,公司几乎没有缓冲空间。

第三个因素是管理层更迭期间的内部人士抛售。6月2日,TI任命朱莉·克内希特(Julie Knecht)为下一任首席财务官,自2026年8月1日起生效,接替任职25年后即将退休的拉斐尔·利扎尔迪(Rafael Lizardi)。 美国证券交易委员会(SEC)的4号表格文件显示,利扎尔迪在交接前的几个月内行权并出售了获得的股票,成交价在307至309美元之间。 这属于常规的行权后抛售模式,而非大规模抛售,且此后他仍直接或间接持有超过11.9万股,但在股价已呈下跌趋势之际,这一行为仍加剧了市场的不确定性。

管理层在抛售前是如何表态的(原文摘录)

此时,时间节点对多头有利。在股价下跌前的四周,即2026年5月28日,首席执行官哈维夫·伊兰(Haviv Ilan)在伯恩斯坦战略决策会议上直接回应了空头提出的两大核心质疑,其回答比抛售事件后媒体报道中的任何内容都更为具体。

针对“借势需求”的担忧,伊兰并未依赖人工智能(AI)这一叙事。他指出,工业复苏——历史上一直是TI最大的市场——才是真正的增长引擎。 工业领域在经济低迷期间较峰值下跌了近50%,第一季度同比增长近35%,但伊兰指出该领域仍“比峰值低15%”,这意味着复苏仍有空间,而非已进入周期末期。 他还特别提到,客户因关税担忧而推迟的工厂自动化和机器人订单正在回归,称这是“我最兴奋的一点”。

关于数据中心耐用性领域,伊兰对这一机遇进行了客观评估,而非过度炒作。他估计,去年德州仪器在数据中心可触达市场的规模约为75亿美元,同比增长约65%,其中德州仪器占据约15亿美元,市场份额为20%。 随后,他描述了德州仪器优于大盘的表现:“我此前预测目标市场规模(TAM)的增长率约为65%。而截至目前,仅一个季度,我们的增长率就达到了90%。” 市场增长与德州仪器增长之间的这一差距,正是多头所追逐的市场份额增长,伊兰将这一内容机遇定为“每机架数万美元”。这至关重要,因为它将数据中心从一个脆弱的增长高峰,重新定义为贯穿电源、信号链和散热领域的结构性内容故事。

关于令空头担忧的工厂投资押注,伊兰直言不讳地指出其回报:“随着资本支出下降和需求上升,自由现金流应会增长。”这一句话概括了整个投资逻辑,而该模型正是检验这一逻辑的关键所在。

相较同行,估值溢价体现在哪里

估值是关键所在。即便股价已下跌15%,TXN的未来十二个月企业价值与核心息税前利润比率(NTM EV/EBITDA)仍高达23.21倍。 在大型半导体同行中,该倍数低于超微半导体(51.36倍)和Marvell(46.69倍),但远高于博通(18.68倍)和台积电(14.24倍)。 就前瞻市盈率而言,TXN的34.58倍高于博通的23.18倍和高通(Qualcomm)的19.27倍。

这种溢价是否合理?只有在数据中心业务持续增长且工业复苏势头保持不变的情况下,这一估值才站得住脚。 德州仪器之所以能获得高于博通或台积电的市盈率倍数,源于其利润率水平以及100%的自由现金流回报模式;但对于一家过去10年营收复合年增长率( CAGR)仅为3.1%的公司而言, 市场却在为近期才在财报中显现的增长加速买单。若这两大增长引擎中的任何一个出现放缓,股价高于华尔街平均目标价的股票将面临最大的下跌空间,而这正是June此前预示的情况。

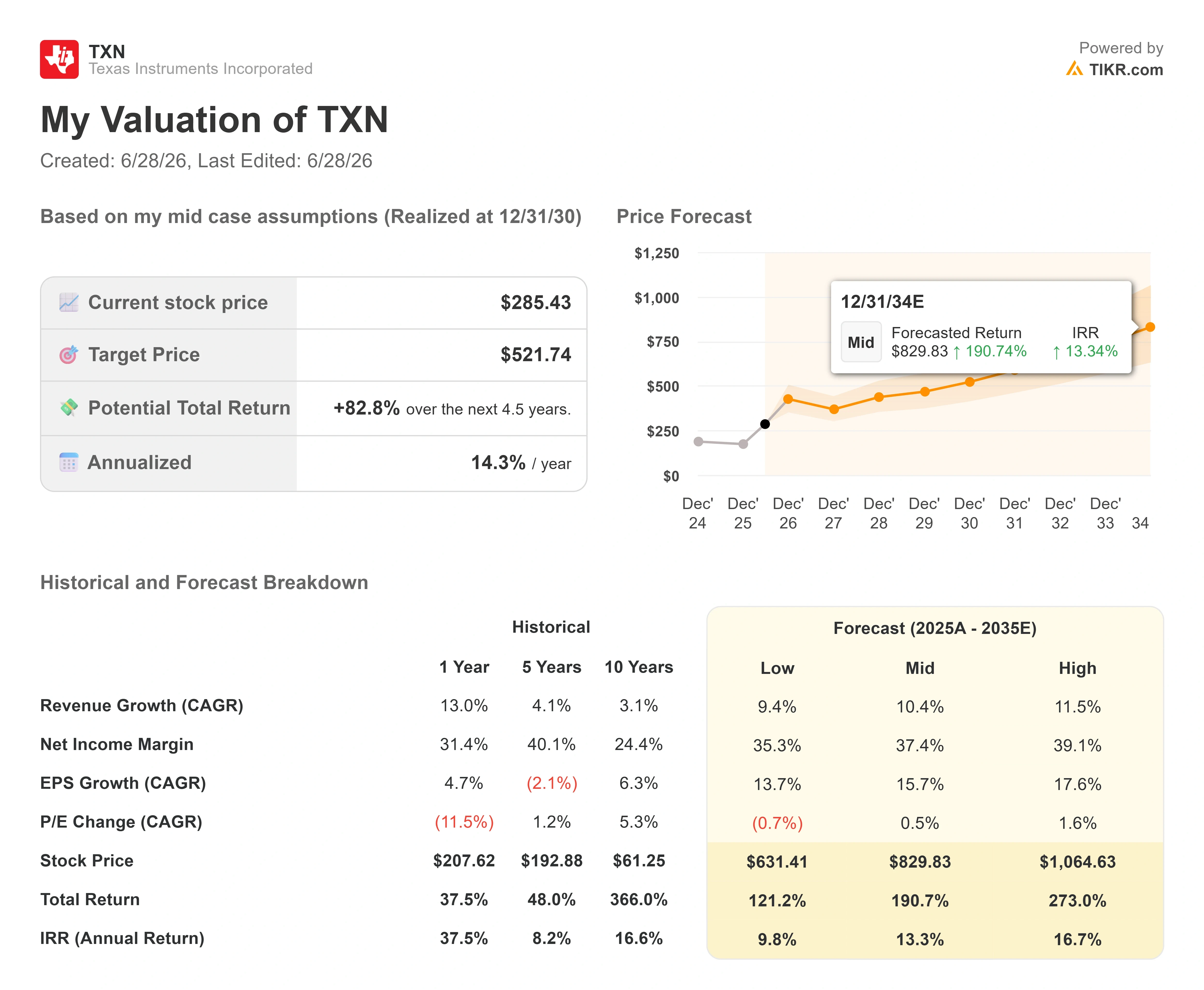

TIKR 高级模型分析

- 当前股价:285.43美元

- 目标价(中位数):约520美元

- 潜在总回报率:约80%

- 年化内部收益率(IRR):约14%/年

本分析采用TIKR的中性情景,目标价实现时间为2030年底。中性情景下的目标价约为520美元,这意味着在约4.5年内潜在总回报率约为80%,年化回报率约为14%。 这一水平远高于华尔街约295美元的平均目标价——该目标价仅略高于当前股价,这意味着市场共识认为当前股价已无太大上行空间,而本模型则预示着存在显著的上行空间。

该模型主要由两大营收驱动因素支撑。其一是数据中心业务的加速增长,德州仪器在此领域的增速远超约65%的市场整体增速;其二是工业领域的复苏,该领域目前仍较此前峰值低约15%,且复苏仅持续了一两个季度。 利润率的驱动力在于工厂产能利用率:随着内部300毫米晶圆生产分摊固定成本,该模型假设净利率将从中期的约31%扩大至中位情景下的约37%。主要风险在于需求韧性问题,即数据中心需求的提前释放逐渐消退,以及工业需求在产能利用率赶上支出之前陷入停滞。

上行空间:如果两大终端市场均保持稳健,且 自由现金流如管理层指引的那样出现转折,则中位预测目标价约520美元是可企及的,当前股价似乎被低估了。

下行风险:若复苏力度不足,折旧和较高的派息率将导致缓冲空间有限,且股价若高于华尔街目标价,则可能进一步回调。

结论

这一投资论点将在2026年7月22日德州仪器公布第二季度财报时迎来首次严峻考验。最需关注的是数据中心的增长态势。若增长率能维持在第一季度约90%的同比增速水平,则证实了市场份额提升的趋势,也表明6月是一个买入良机。 若增速放缓至市场预期的65%水平,将是首个真正的破绽;在经历了一整年的上涨后,此时股价高于华尔街目标价的个股将面临最大下行风险。

工业板块也值得关注:若连续两个季度实现广泛的环比增长,将使充满希望的复苏转变为确凿无疑的复苏。利好迹象是这两方面都保持稳定;利空迹象则是其中任何一方面出现下滑。6月份市场因恐慌情绪抛售了该股。7月下旬的财报数据将揭示这种恐慌是否合理。

查看亿万富翁投资者正在买入哪些股票,以便您通过TIKR跟随“聪明钱”的步伐。

您应该投资德州仪器吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出德州仪器(TIKR)的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 德州仪器 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!