PANW股票关键数据

- 过去一周表现:6.22%

- 52周波动区间:139美元至302美元

- 估值模型目标价:360美元

- 隐含上涨空间:未来2.1年内+23%

使用 TIKR 的新估值模型,结合分析师未来 5 年的预测,对 PANW 等您青睐的股票进行估值 >>>

Palo Alto交出亮眼第三季度业绩,并上调全年业绩预期

Palo Alto Networks (PANW)本月在网络安全行业中交出了最令人信服的财报表现之一。该公司公布财年第三季度营收为 30亿美元,同比增长31%,并上调了全年业绩预期。管理层指出,由人工智能驱动的网络安全平台需求是其主要增长引擎。

这一营收数据需要结合背景来理解。在第三季度30亿美元的营收中,有3.88亿美元来自对CyberArk 和Chronosphere的收购。这意味着有机增长率低于31%这一表面数据所显示的水平。 尽管如此,其业绩确实超出了市场普遍预期的29.4亿美元,且Cortex、Prisma和Strata等平台的增长势头十分强劲。

首席执行官尼凯什·阿罗拉(Nikesh Arora)表示:“第三季度对Palo Alto Networks而言表现突出,随着客户转向我们以大规模保障其AI部署的安全,有机订单增长正在加速。” 首席财务官迪帕克·戈莱查补充道,公司“正在按计划推进并购整合工作”,且“有望在28财年实现40%的调整后自由现金流利润率”。 全年营收指引上调至114.15亿至114.25亿美元,预计第四季度营收将在33.45亿至33.55亿美元之间,同比增长32%。

合作伙伴关系正进一步推动这一势头。 6月9日,Palo Alto与德国电信联合推出了Sovereign Cortex,这是一款面向欧洲受监管行业的AI安全解决方案。6月24日,PaloAlto与IBM及Red Hat共同扩展了“Project Lightwell”项目,新增了代理式AI安全能力。若PANW股价能维持在293美元附近,下一个关键考验将是8月公布的财年第四季度业绩。

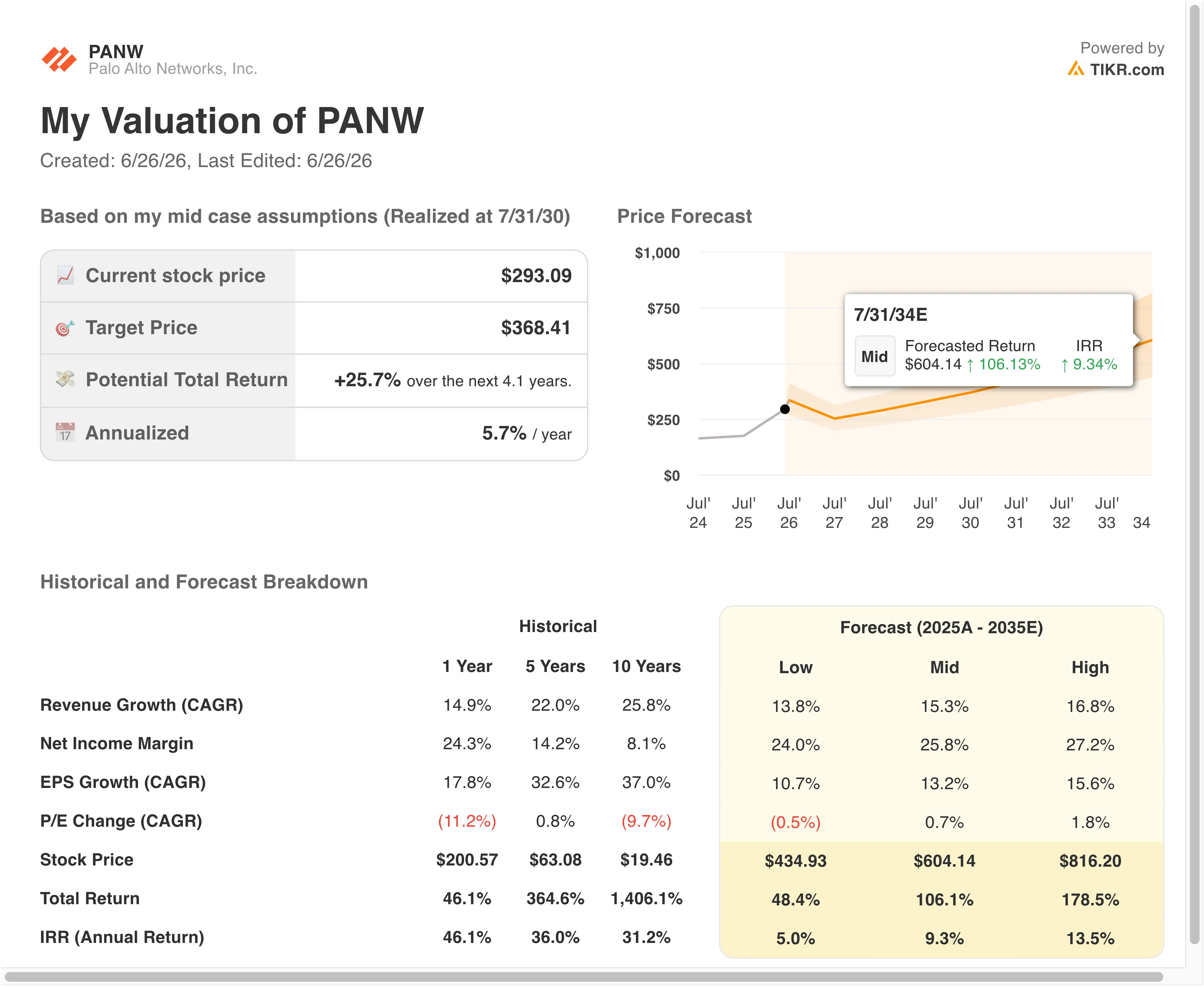

Palo Alto Networks 股价在 293 美元时是否被低估?

在估值模型假设截至2028年7月31日已实现的情况下,该股票的估值模型基于以下数据:

- 营收增长率(复合年增长率):19 .3%

- 营业利润率:30 .0%

- 退出市盈率倍数:65 .0倍

基于上述参数,模型估算的目标价为360美元,这意味着未来2.1年内总上涨空间为23%,年化回报率为10.4%。

对于一家网络安全平台领军企业而言,10.4%的年化回报率虽不算惊人,但也绝非可以忽视。 年收入增长率为19.3%,虽较第三季度的表面增速有所放缓,但这反映出其收入基数已大幅扩大。帕洛阿尔托网络每季度营收已达30亿美元,因此在大规模运营下仍能保持高十位数增长,实属难能可贵。

一张展示营收及前瞻性预估的图表是本节的最佳视觉呈现。它清晰地展现了发展轨迹:当平台化策略压缩了账单金额时,营收增长触底;随后随着整合合同的到期,营收又出现强劲反弹。在此处放置该图表,可让读者判断第三季度的业绩是真正的转折点,还是仅为单季的异常现象。

从当前过去十二个月9.1%的息税前利润率(EBIT margin)扩大至30%,看似差距巨大。但这反映了这样一个事实:公认会计准则(GAAP)下的利润率包含了大量的股权激励费用和与收购相关的摊销。 按调整后数据计算,Palo Alto的盈利能力显著更高,而该模型设定的30%目标与调整后的营业利润率相符。投资者在将这些利润率与同行进行比较时,应牢记这一区别。

65倍的退出市盈率是最为稳健的假设。Palo Alto当前的未来12个月市盈率约为75倍,因此该模型实际上假设到2028年年中市盈率倍数将有所压缩。如果营收增长温和放缓且利率维持在较高水平,这一假设是合理的。

在 TIKR 上对比 Palo Alto 与 CrowdStrike 及 Zscaler 的利润率走势 >>>

Palo Alto Networks 与网络安全同行对比

CrowdStrike (CRWD) 是平台广度方面最直接的对比对象。CRWD在最近一个季度的营收增长了26%,并创下自由现金流新高,但其营收增速未能满足期待增速加快的投资者预期。帕洛阿尔托网络公司营收增长31%,且上调了全年业绩预期,这使其在短期增长势头方面领先于CrowdStrike。 CRWD的未来12个月市盈率(NTM P/E)约为130倍,仍显著高于PANW的75倍,这表明尽管短期预期存在差距,但市场对CrowdStrike未来的上涨空间定价更高。

Zscaler (ZS)是另一家值得关注的重要同行。Zscaler近期警告称,受竞争加剧影响,季度营收将低于预期。这一业绩指引未达预期凸显了整个行业的执行风险,也使得帕洛阿尔托网络(Palo Alto)上调后的预测显得相对更为稳健。 Zscaler 在云交付网络安全领域与 Palo Alto 直接竞争,而 Palo Alto 的 Prisma Access 平台也活跃于该领域,因此两者之间的任何市场份额变动都将具有重要意义。

Palo Alto 的差异化优势在于平台的广度。其 Cortex、Prisma 和 Strata 产品系列同时覆盖终端、云和网络安全领域。竞争对手通常先在某一层占据主导地位,然后在此基础上扩展。正是这种捆绑式策略推动了平台化战略,随着整合合同的成熟,如今正体现为营收的加速增长。

利润率是短期内最明显的差异化因素。随着平台化折扣逐渐取消,全价合同取而代之,Palo Alto的调整后营业利润率正在扩大。目前,无论是CrowdStrike还是Zscaler,都无法像Palo Alto这样清晰地指出利润率的转折点。

阅读我们关于Palo Alto股价上涨、AI势头及未来催化剂的完整分析 >>>

什么在推动PANW 股价上涨的驱动力是什么?

预计于8月17日左右公布的财年第四季度业绩,是近期最重要的催化剂。投资者将关注上调后的全年业绩预期是否仍显保守。若2027财年业绩指引出现上调,很可能延续股价涨势,并推动股价向此前52周高点303美元迈进。

与德国电信(Deutsche Telekom)联合推出的Sovereign Cortex产品瞄准了一个具体且不断增长的市场。受数据主权法律限制,欧洲受监管行业(包括银行、保险和国防机构)无法使用美国托管的云安全基础设施。如果Sovereign Cortex获得市场认可,将开辟一条大多数仅在美国运营的网络安全供应商难以复制的收入渠道。

与IBM和红帽(Red Hat)合作扩展的“Lightwell项目”增添了代理式AI安全能力。AI代理是无需人工干预即可执行多步骤任务的自主软件程序。它们创造了传统安全工具未曾设计应对的新攻击面,而帕洛阿尔托正将自身定位为保障此类环境安全的领域领导者。

更广泛的市场需求环境对此提供了有力支撑。威瑞森(Verizon)的年度《数据泄露调查报告》显示,漏洞利用已成为数据泄露的首要入侵途径,占所有事件的31%。这一转变与帕洛阿尔托基于AI的威胁检测能力直接契合,也是管理层一直强调的、用于证明整个平台化投资周期合理性的需求利好因素。

您应该投资帕洛阿尔托网络吗?

要真正了解情况,唯一的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,供您免费使用。

搜索PANW,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将PANW 以及您关注的其他所有股票。无需信用卡。只需您做出自主决策所需的数据。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的脚步。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!