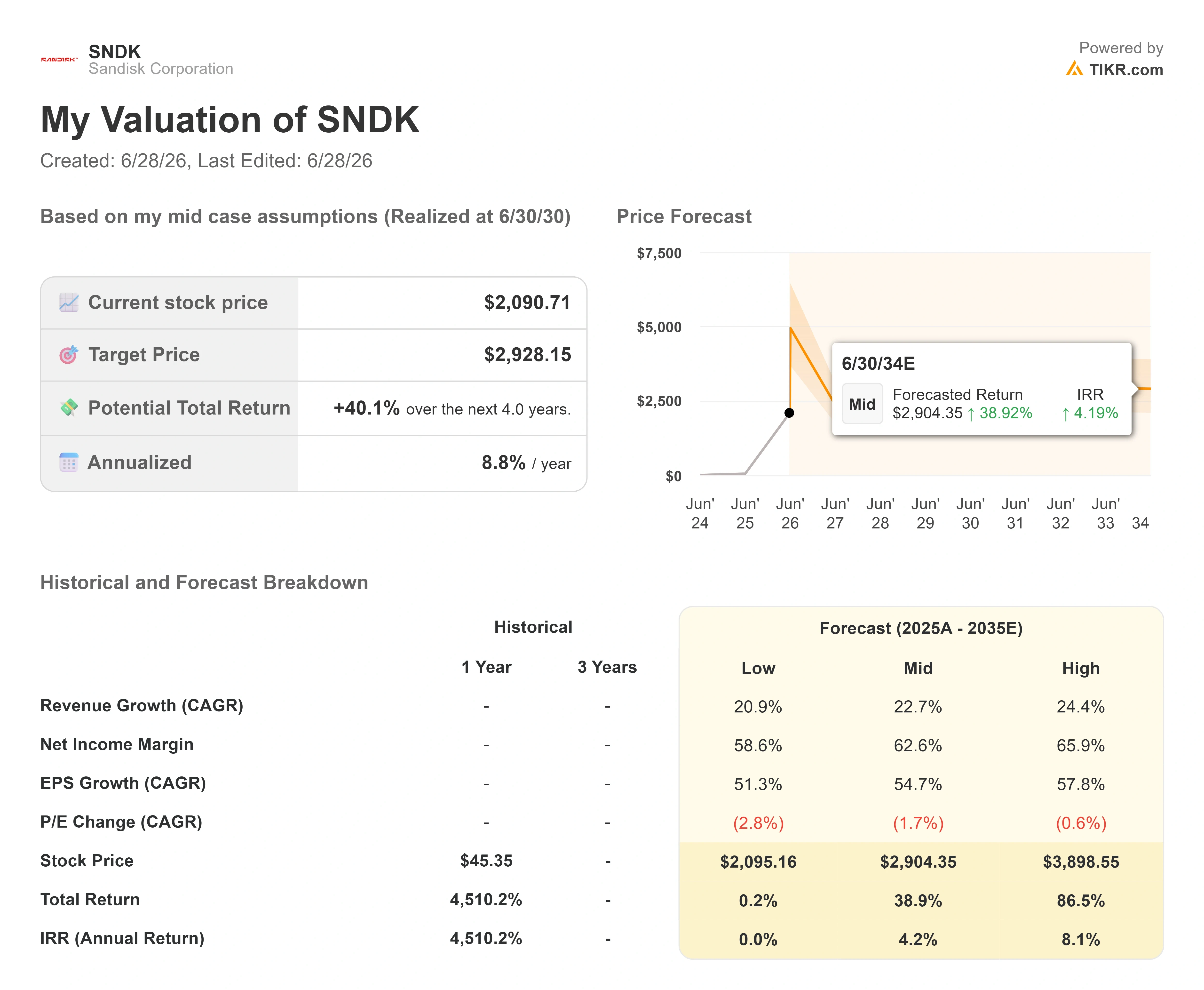

SanDisk 股票关键数据

- 当前股价:2,090.71美元

- 目标价(中位数):约 2,930 美元

- 市场普遍预期目标价:约1,850美元

- 潜在总回报率:约40%

- 年化内部收益率(IRR):约9%/年

- 财报反应:8.25%(2026年4月30日)

- 最大回撤:31.34%(2025年12月3日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

SanDisk (SNDK)刚刚给投资者上了一堂残酷的课,展示了存储类股票在行情反转时的惊人表现。该股于2026年6月26日收盘报2,090.71美元,当日下跌10.46%,跌幅达244.29美元,数周的涨幅在数小时内化为乌有。 公司内部并未出现任何问题。此次抛售源于市场情绪,而非米尔皮塔斯总部发布的任何单项糟糕数据。

当前的争议焦点,正是股价与基本面之间的这种脱节。这家公司在约16个月内股价从40美元左右飙升至2,000美元以上,是2026年标普500指数中表现最佳的股票。 多头看到的是NAND闪存生产商——即生产用于手机、硬盘和AI服务器中存储数据的芯片——正处于远未结束的AI建设浪潮的核心。空头则看到一家以周期性著称的企业,其估值却仿佛该行业周期已被废除一般。 市场目前尚无法回答那个关键问题:NAND价格居高不下是“新常态”,还是又一轮繁荣的顶峰?

闪迪管理层在最近的一次会议上,正是试图解答这一问题。

管理层在瑞穗会议上向投资者传达了什么

在2026年6月9日举行的瑞穗科技大会上,首席执行官大卫·戈克勒(David Goeckeler)阐述了本轮周期与以往不同的观点,且在论述过程中并未回避该行业曾留下的伤痕。 当被问及在NAND闪存长期受周期性波动困扰的情况下,他如何说服投资者相信“这次不同”时,戈克勒并未否认这种怀疑有其道理。 “行业积攒了太多伤疤,历史包袱也太重了,”他说。他的回答并非承诺,而是一种方法:“你只需不断在记分板上得分。”这种语气很重要,因为它表明管理层深知举证责任在于他们自己,而非怀疑者。

这种信心的实质在于闪迪销售模式的转变。首席财务官路易斯·维索索(Luis Visoso)描述了一种新的合同结构,该结构为部分协议设定了价格下限和上限,因此当市场波动时,双方都不会遭受重创。 “即使在低端价格区间,我们也对利润率感到满意,”维索索表示,并补充说这些利润率与第四季度的业绩指引保持一致。戈克勒则直言不讳地说明了这些合同的本质:“我们不会以牺牲合同期限来换取价格优惠。” 其核心卖点在于供应的连续性,而非为锁定订单而提供的折扣。如果这一策略得以贯彻,它将直击多年来导致NAND市盈率持续低迷的症结所在:市场波动性。

这正是从会议上的简短发言到股价表现之间的桥梁。闪迪(Sandisk)公布的2026财年第三季度营收为59.5亿美元,同比增长251%,毛利率达78.4%,调整后每股收益(EPS)为23.41美元,各项数据均远超预期。 该公司签署了五项多年期供货协议,宣布了60亿美元的股票回购计划,并将与长期日本生产合作伙伴铠侠(Kioxia)的制造合资企业合作期限延长至2034年。 管理层还确认已达成净现金目标,资产负债表显示过去十二个月(LTM)的净债务为负35.3亿美元。这是真实的现金,而非预测数据。

那么,股价为何仍下跌?

如果业务表现如此强劲,为何股价单日暴跌10%?因为此次抛售与SanDisk无关。 2026年6月23日,韩国芯片股遭遇历史性暴跌,SK海力士和三星股价均下跌超过12%,韩国综合股价指数(KOSPI)下跌约10%,拖累整个存储板块走低。 作为一家纯粹的NAND闪存公司,SanDisk既没有DRAM业务,也没有高带宽内存业务作为缓冲,因此领跌了美国市场。6月26日的这波下跌还叠加了获利回吐,以及新的担忧:有报道称OpenAI可能将IPO推迟至2027年,这令整个AI板块的市场情绪降温。

此外,日历上还标注着一项结构性威胁。 据CNBC报道,全球第二大内存芯片制造商SK海力士已向美国证券交易委员会(SEC)提交申请,计划通过在纳斯达克上市美国存托凭证(ADR)——一种允许外国公司股票在美国交易所交易的凭证——筹集最多290亿美元,预计将于2026年7月10日开始交易, 据CNBC报道,该公司向美国证券交易委员会(SEC)提交的文件显示。对于闪迪(Sandisk)而言,此次上市对其“稀缺溢价”构成了直接挑战。长期以来,闪迪一直是美国基金获取AI内存投资敞口的为数不多的纯正途径之一。 SK海力士占据了约57%的高带宽内存市场份额,将为这些基金提供一个规模更大、更分散的替代交易选择,且就在“隔壁”。

无人能完全定论的估值

以下是导致“泡沫”论调复杂化的原因。在股价下跌后,闪迪的未来12个月企业价值/EBITDA倍数约为9倍,而历史市盈率接近70倍,这种差异恰恰体现了整个争议的核心。基于未来盈利,该股并不昂贵;但基于历史盈利,其估值则显得偏高。 关键在于,分析师共识目标价目前低于当前股价,因此华尔街平均预期股价仍有下行空间。风险并不在于估值倍数,而在于“E”(即盈利)的可持续性——这些创纪录的利润率能否在下次供需失衡时得以维持。

与同业对比进一步凸显了这一点。 在TIKR的“竞争对手”页面上,闪迪的未来12个月企业价值/EBITDA倍数约为9倍,而其前母公司西部数据约为25倍,三星则不足4倍。闪迪的估值介于估值远高于其的西部数据与估值较低、采用多元化集团结构的三星之间。 仅从基本面来看,很难解释为何SanDisk的估值会低于西部数据,毕竟前者增长更快且短期利润率更高。这种估值差距表明,市场并未为SanDisk的增长买单。人们确实对这段好景能持续多久心存疑虑。多头将这一估值折价视为机会;空头则认为市场对此的担忧是合理的。

随着股价上涨,分析师的观点也呈现分化。TIKR数据显示,共有22位分析师覆盖该股,其中15位给出“买入”评级,3位给出“跑赢大盘”评级,3位给出“持有”评级,1位给出“跑输大盘”评级,但平均目标价约为1,850美元,较当前股价低约12%。 换言之,分析师普遍认为股价从当前水平仍有下行空间。 华尔街最乐观的目标价为3,250美元,这是一个异常值,该股价需要人工智能内存行业持续的上行周期才能达到。从低于当前股价的均值到接近3,250美元的高点,这一价差表明专业分析师的意见与普通投资者一样分歧严重。 据TheStreet报道,摩根士丹利分析师约瑟夫·摩尔在6月21日当周与管理层会面后,将NAND闪存领域由AI驱动的转变称为“基本面重估”,他认为云端客户购买时看重的是性能和可用性,而非价格,这彻底改变了谈判的动态。

查看SanDisk在TIKR指数中的表现与同行对比(免费!)>>>

TIKR 高级模型分析

- 当前价格:2,090.71美元

- 目标价(中位数):约2,930美元

- 潜在总回报率:未来四年约40%

- 年化内部收益率(IRR):约9%/年

查看分析师对SanDisk股票的增长预测和目标价(免费!)>>>

有两大驱动力支撑营收增长。其一是数据中心的 扩张,管理层表示,企业级固态硬盘(SSD)需求和人工智能(AI)工作负载正推动该细分市场成为闪迪最大的终端市场。其二是向多年期供货协议的转变,这提高了营收的可预测性,并使每年中至高十几百分点的位增长保持平稳。 利润率的驱动力在于维索索所描述的定价结构——即使现货NAND价格走软,合同中的价格下限也能维持盈利能力。

主要风险是该行业最久远的风险:闪迪、三星和SK海力士同时扩产,导致市场供过于求,价格崩盘。 积极的一面是,人工智能需求使本轮周期在结构上更长,而SanDisk凭借其净现金基础,有望向接近3,900美元的高估值情景迈进。消极的一面是,NAND市场表现如往常一般,价格出现回落,市盈率倍数迅速压缩。

结论

下一个真正的考验是7月10日,届时SK海力士将在纳斯达克开始交易。需关注闪迪在该上市前后几天的表现。如果该股能够消化AI存储资本方面的新竞争,并在近期波动区间上方企稳,那么对“稀缺溢价”的担忧便被夸大了。 如果随着机构资金流向规模更大、业务更多元化的竞争对手,该股持续下跌,那么空头虽然行动过早,但判断并未出错。此后,财年第四季度业绩将于夏末公布,管理层此前给出的指引是营收77.5亿至82.5亿美元,每股收益30至33美元。 若业绩明显超预期且毛利率未见下滑,将证实“新商业模式”的论点。定价措辞中的任何软化迹象,都是周期转折的首个信号。在上述两种情况之一发生之前,对于能够承受单日10%波动的投资者而言,这仍是一只值得坚定持有的股票。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资闪迪吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出SanDisk的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 SanDisk 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!