博通股票关键数据

- 当前股价:365.02美元

- 目标价(中位数):约1,010美元

- 市场目标价:约525美元

- 潜在总回报率:约177%

- 年化内部收益率(IRR):约26 %/年

现已上线:使用TIKR全新的估值模型(免费),探索您心仪股票的上涨空间 >>>

发生了什么?

博通 (AVGO)协助人工智能领域最受关注的公司发布了其首款定制芯片,但市场反应平淡。6月24日,OpenAI与博通共同发布了 “Jalapeño”——这是OpenAI首款定制推理芯片,一款专为运行大型语言模型(而非训练模型)而设计的专用加速器。 该芯片由OpenAI设计,博通负责硅片实现与制造。当天,受半导体板块整体疲软影响,该股下跌约3%,而非受该消息本身影响。这种平淡的反应正是值得深思的矛盾所在。 一年前,这样的发布本会让AVGO股价大幅波动,但如今却落在一只6月4日刚创下季度业绩纪录后股价却下跌12.59%的股票身上,市场难以判断博通究竟仍是一只动量股,还是已悄然转型为价值股。

支持后一种解读的论点首先在于该芯片对博通的具体意义。OpenAI现已成为博通定制芯片客户名单中的第六大核心客户,与谷歌、Meta、Anthropic以及两家未公开的公司并列。 这种广度正是看涨论点的核心,因为这意味着博通的人工智能收入不再依赖于任何单一超大规模企业的支出决策。这一消息本身也印证了一个趋势:如今每一家前沿实验室都希望通过定制芯片摆脱GPU的定价束缚,而博通正是这一转型的首选设计合作伙伴。

创纪录的季度业绩却仍遭市场冷遇

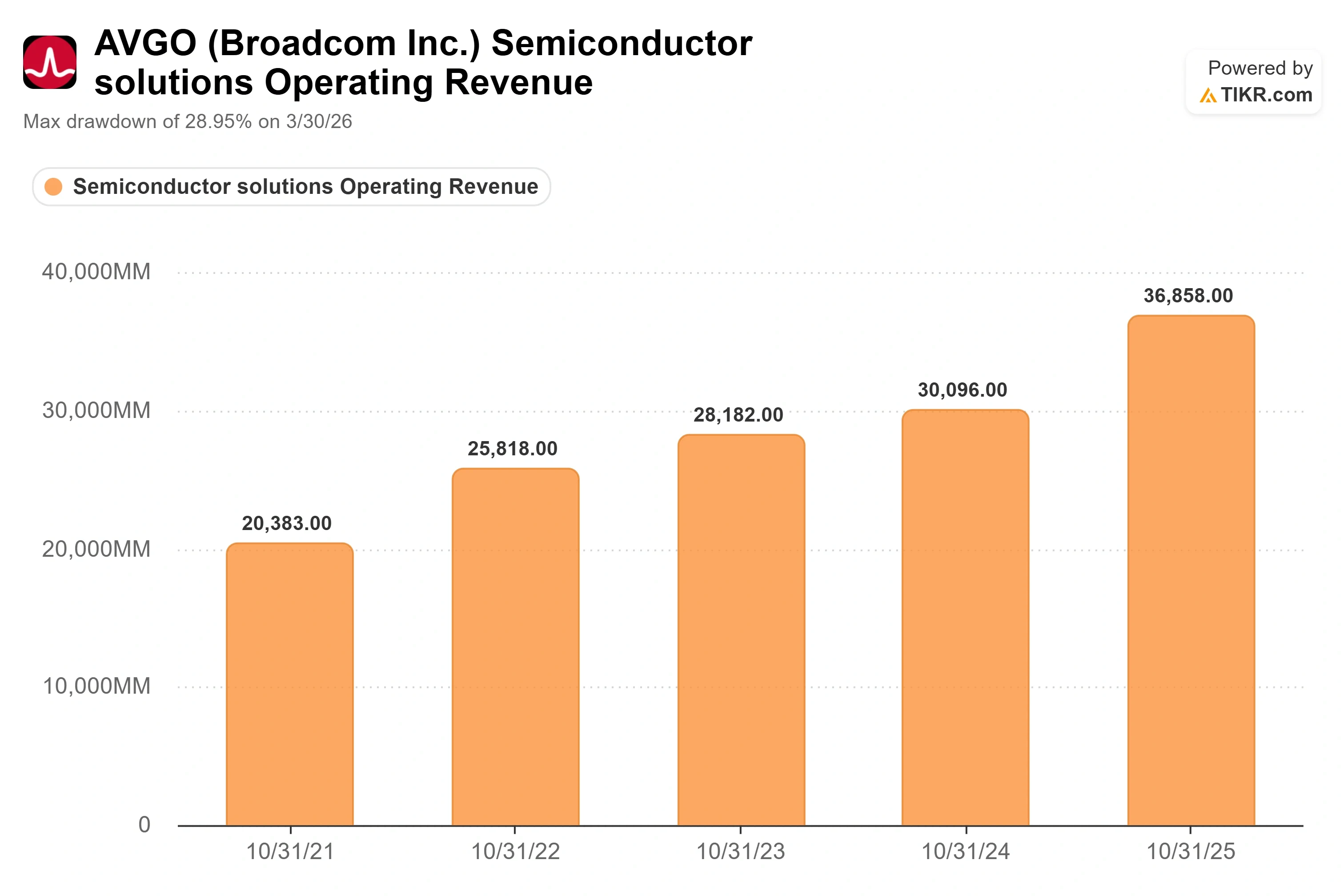

要理解为何如此强劲的披露却未引起市场反响,必须回溯三周前。6月3日,博通公布财年第二季度营收为221.9亿美元,同比增长48%;其中AI半导体营收达108亿美元,增幅高达143%。 自由现金流创下103亿美元的纪录。无论从哪个角度看,本季度表现都极为出色。然而,次日股价仍下跌12.59%,创下近五次财报发布后的最大跌幅。

原因在于业绩指引,而非实际业绩。公司预计第三季度AI营收为160亿美元,低于华尔街最乐观的近172亿美元预期;此外,CEO陈福阳(Hock Tan)重申了2027财年AI营收超过1000亿美元的目标,而非上调该目标。 当一只股票的估值已反映出完美预期时,业绩持平便会被视为未达预期。这种动态——即业务快速增长,但因市场预期增长更快而导致股价仍受打击——正是当前每家AI公司面临的核心问题。

不过,这轮抛售重置了市盈倍数。AVGO目前的NTM EV/EBITDA(企业价值与未来息税折旧摊销前利润之比)为18.68倍。 一个季度前,该数字为24.83倍,两个季度前则为25.25倍。基本面有所改善,而市场愿意支付的市盈率倍数却大幅收缩。这正是该模型旨在探究的差距。

Jalapeño对该投资论点的印证

在第二季度财报电话会议上,谭先生对需求状况直言不讳。“AI半导体的订单额超过300亿美元,而我们的出货额仅为108亿美元,”他表示。 这一比例——每出货1美元,订单额就接近3美元——是本季度最重要的单一数据,因为它表明订单积压的速度超过了公司的出货能力。谭将这种需求描述为“简直永无止境”,并表示目前订单可见度已延伸至2028年。

Jalapeño 便是明证。博通首席执行官陈福生向彭博社透露,该芯片的每令牌推理成本比当前一代 GPU 低约 50%。 该数据出自谭浩文本人基于早期实验室测试的结果,尚未经过独立基准测试。OpenAI的声明则更为谨慎,称其每瓦性能“远优于当前最先进水平”,并承诺将在未来数月内发布完整的技术报告。对于50%这一数字,应持审慎态度。 无论如何,对博通而言,关键在于结构性因素:该芯片虽供应给OpenAI,但真正的战略胜利在于,随着越来越多的实验室设计自己的芯片,博通可触达的需求范围正在不断扩大。

当前的竞争格局支持股价溢价,尽管溢价幅度较此前有所收窄。在 TIKR 竞争对手页面中,与半导体同行相比,AVGO 的未来十二个月市盈率(NTM P/E)为 23.18 倍,低于同行平均值 40.06 倍和中位数 35.87 倍。 英伟达(NVIDIA)的市盈率为19.37倍,SK海力士为7.25倍,而Marvell为58.81倍,AMD为59.82倍。 博通虽非估值最低的人工智能芯片股,但尽管持有业内部分最具持久性的多年期合同,其估值仍远低于行业平均水平。相较于同业,这种折价更像是财报发布后的估值重置尚未完全恢复,而非结构性折价。

TIKR 高级模型分析

- 当前股价:365.02美元

- 目标价(中位数):约1,010美元

- 潜在总回报率:约177%

- 年化内部收益率(IRR):约26%/年

根据TIKR的中性情景模型,预计到2030年10月,AVGO股价将达到约1,010美元,这意味着从当前股价计算,总回报率约为177%,或未来4.3年内年化回报率约为26%。 支撑该目标的两大营收驱动力分别是:AI半导体业务的规模化增长——管理层预计该业务营收将在2026财年下半年翻一番,并在2027财年突破1000亿美元;以及VMware软件业务——其 年度经常性收入同比增长17%。 利润率的驱动因素在于产品结构和经营杠杆:超过93%的软件毛利率抵消了定制芯片较低的毛利率,管理层预计,即使AI收入在总收入中的占比持续增长,营业利润率仍将维持在67%左右。该模型假设在预测期内,净利润率将扩大至约55%。

主要风险在于客户集中度。AI 收入中相当大一部分来自少数几家超大规模云服务商,任何一家客户的芯片战略转变都将直接影响该模型。积极的一面是,目前以 OpenAI 合作消息为支撑的六家客户名单,其客户基础的扩大速度快于看空者的预期。 不利的一面是,如果AI订单增长放缓,市盈率倍数将进一步压缩,这将导致实际回报率跌破模型的中位预测,即使营收保持稳定也是如此。

结论

这场争论的最终定论将在9月初揭晓,届时博通将公布第三财季财报。公司给出的指引是AI营收达160亿美元,同比增长超过200%。 无论是否达到或超越这一目标,6月的抛售都将成为一次重置,为长期投资者提供了一个更好的入场机会,使其能够进入市场上收缩最严重的AI业务之一。但在当前仍处于高估值倍数的情况下,即使仅略微未达预期,市场反应也将比6月更为剧烈,因为公司自己设定了这一标准。 首先关注AI营收数据,然后观察管理层对资本回报的评论是否出现变化,因为回购规模的扩大将表明公司对订单能按计划转化为收入充满信心。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资博通吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出博通的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 博通 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!