爱彼迎股票关键数据

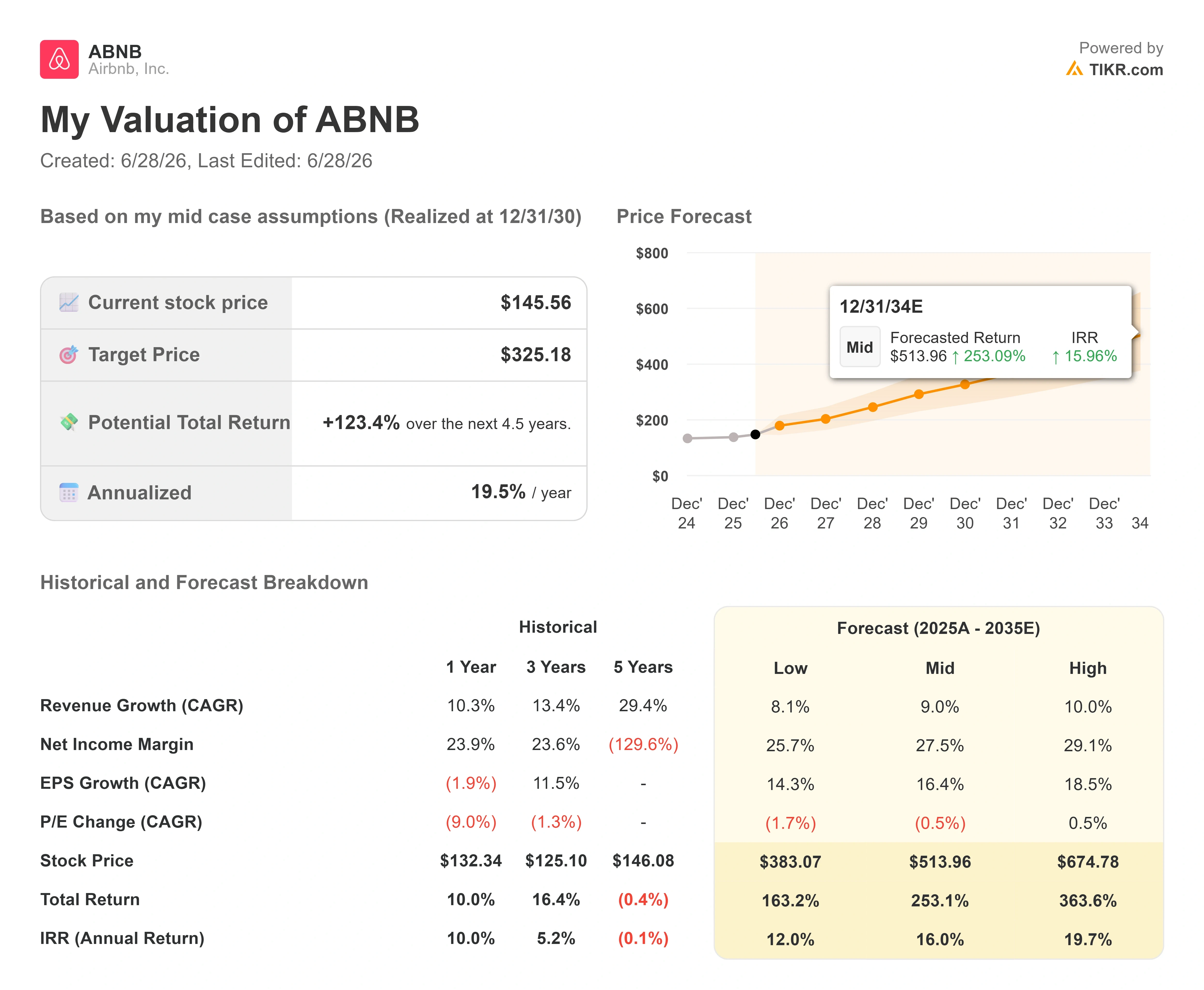

- 当前股价:145.56美元

- 目标价(中位数):约325美元

- 市场普遍预期目标价:约156美元

- 潜在总回报率:约123%

- 年化内部收益率(IRR):约20%/年

- 财报反应:0.73%(2026年5月7日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

爱彼迎公司(ABNB)股价在五年间原地踏步,随后在一个下午突然突破。 6月24日,该股盘中一度上涨约5%,最终收涨4.2%,收盘价接近145美元,创下逾一年来的最高水平,并重新逼近其52周高点147.58美元。 截至6月26日收盘,ABNB股价报145.56美元。此次上涨之所以重要,恰恰在于其背后的驱动因素。既没有超出预期的财报,也没有新产品发布。油价走低和国债收益率下行才是推手,而这正是市场当前必须化解的矛盾。

这一区别正是2026年爱彼迎股价走势的核心所在。基于强劲季度业绩的突破是对企业基本面的认可;而基于宏观环境疲软的突破,则反映了市场对利率和旅游情绪的判断——这些因素可能像转折时一样迅速逆转。 多头认为,这是一家基本面健康的公司终于获得了重新估值的机会;空头则认为,这只是受外部因素驱动、缺乏实质支撑的短暂上涨,且伴随着新的监管难题。双方目前都无法回答的问题是:这一水平能否守住,还是会像此前每次接近区间顶部时的反弹一样逐渐消退。

此次宏观利好具有针对性,它提振了整个旅游板块,而不仅仅是爱彼迎。随着西德克萨斯中质原油(WTI)价格下跌约3%至70美元左右,10年期美国国债收益率跌破4.5%,这缓解了市场对非必需旅游支出的担忧。 汽油价格走低使自驾游和国内短途旅行更加实惠,而利率下行则支撑了以增长为导向的平台的估值倍数。根据StockStory的市场报道,此次走势之所以意义重大,恰恰是因为爱彼迎(ABNB)股价很少出现如此大幅度的波动。 该股过去一年中单日波动幅度超过5%的情况仅有六次,因此市场显然将此次波动视为超越市场噪音的信号。

在宏观因素助力之前,公司业务本身已为部分涨幅奠定基础

若剔除房价因素,本季度的基本面仍支撑股价走高。2026年第一季度,营收同比增长18%至27亿美元,超出业绩指引上限2个百分点。 总预订价值(即取消前的预订总额)增长19%,达到约290亿美元。预订房晚数和座位数增长9%,但受中东冲突导致的约100个基点的取消率影响,增速有所放缓。 每股收益(EPS)为0.26美元,实际上未达市场预期,这主要是受7000万美元的一次性税务费用以及有计划的营销投入增加所拖累,这也是财报发布次日股价仅上涨0.73%的部分原因。不过,公司的增长引擎运转速度已超过股价所反映的水平。

首席执行官布莱恩·切斯基在财报电话会议上直接阐述了该商业模式的可持续性。“我们在世界各地拥有数百万套房源,覆盖几乎所有价格区间。这是大多数旅游公司无法复制的,”他表示,并将这种广度与即使在旅行模式发生变化时仍能保持稳定的业绩联系起来。 这一点至关重要,因为6月24日推动股价上涨的宏观利好,正是切斯基所指出的那种需求波动——而爱彼迎比资产密集型竞争对手更能有效消化这种波动。股价的突破与这一论点指向同一个方向。

两大产品引擎印证了这一点。通过应用程序预订的房晚增长了22%,目前占总房晚的63%,高于一年前的58%。 “即刻预订,稍后付款”功能允许房客现在预订,并在临近入住时付款,该功能在第一季度扩展至全球大部分地区后,推动了全球总预订价值(GBV)约20%的增长。首次预订用户增长了10%,这是自2022年以来的最快增速。 管理层估计,其三项最新功能在本季度为住宿夜数增长贡献了约3个百分点,为总交易额增长贡献了约4个百分点。这些现已成为平台功能,而非一次性促销活动,因此业绩指引显示增长将加速,而非在推出后逐渐减弱。

酒店业务是默默无闻的“漏斗顶端”引擎

本季度最被低估的业务板块是酒店。首席财务官埃莉·梅尔茨(Ellie Mertz)表示,酒店业务在总住宿夜数中的占比虽仍为个位数,但增长速度却是整体业务的两倍以上。爱彼迎关注这一点的原因在于转化率,而不仅仅是房源数量。 “在平台上预订酒店的用户中,超过55%的人会回来预订民宿,”梅茨说道。这重新定义了酒店业务——它实际上是核心民宿业务的引流渠道,能够吸引那些原本绝不会从Airbnb住宿开始的旅行者。 切斯基将这一更广泛的战略比作亚马逊从图书业务向全品类扩张的模式——由于新服务与前一项服务仅有细微差别,因此每增加一个新品类所需的成本就更低。

今年夏天,世界杯为这一战略提供了展示舞台。梅茨表示,这将是爱彼迎历史上规模最大的活动,横跨三个国家的16座城市,自推广活动启动以来,已有超过10万套房源首次上线。 以巴黎奥运会为参考,爱彼迎在活动结束后六个月内保留了超过一半的活动驱动型房源,因此供应量的增长在一定程度上具有持久性。对于一家 自由现金流利润率接近37%、且无需持有库存的商业模式而言,每一位留存的房东几乎都能直接转化为毛利润。

股价突破后,看空观点并未消失

就在股价突破的同一周,芝加哥市政府对爱彼迎提起了诉讼。6月23日,该市向库克县法院提交了起诉书,指控爱彼迎为一名高交易量房东处理了未注册且无执照房源的预订,该房东在2024年和2025年被举报近200次。 该市正寻求罚款、追缴非法所得及禁令。根据芝加哥市政府的官方声明,此案针对一名房东和一个平台,因此短期财务风险看似较小。但长期风险在于先例效应——若芝加哥胜诉,可能会鼓舞其他监管已限制供应的大城市效仿。

核心增长态势也存在软肋。第一季度“预订房晚数和座位数”9%的增长率较往年有所放缓,管理层预计第二季度增长将略有下降,原因是预计将面临约100个基点的监管阻力。 就估值而言,从相对角度看,爱彼迎并不便宜。其未来12个月企业价值/EBITDA倍数约为15倍,高于Booking Holdings的约13倍和携程的约7倍,但低于资产密集型运营商万豪的约19倍和希尔顿的约21倍。 相对于Booking的溢价是争议的核心。多头认为,对于一家复合增长更快、将更多收入转化为现金、且持有约95亿美元净现金(而Booking则背负净债务)的企业而言,这一估值是合理的。空头则认为,溢价倍数加上宏观因素驱动的突破性上涨以及新的监管噪音,构成了接近估值区间顶部的脆弱格局。 分析师群体整体持乐观态度,但意见分歧:19个“买入”评级、4个“跑赢大盘”评级、18个“持有”评级、0个“跑输大盘”评级以及2个“卖出”评级,平均目标价约为156美元,较当前股价高出约8%。

TIKR 高级模型分析

- 当前股价:145.56美元

- 目标价(中位数):约325美元

- 潜在总回报率:约123%

- 年化内部收益率(IRR):约20%/年

查看分析师对Airbnb股票的增长预测和目标价(免费!)>>>

根据TIKR的中位情景预测(截至2030年12月31日),该模型预计ABNB股价将达到约325美元,这意味着未来4.5年内总回报率约为123%,年化内部收益率约为20%。 该情景基于两个收入 复合年增长率(CAGR)驱动因素:应用程序普及和国际扩张带来的住宿夜数持续增长,以及简化后的单一费率结构和保险计划带来的抽成率提升。 利润率的驱动因素是基于83%毛利率模型的经营杠杆,其中人工智能驱动的成本节约(每笔预订成本同比下降约10%)以及目前约60%的代码由人工智能编写,使公司能够在不增加员工人数的情况下扩展功能。

中等情景假设营收增长约9%,且到2030年净利润率将攀升至27.5%左右。

上行空间:如果酒店、体验以及未来可能推出的会员计划或机票服务能够像亚马逊式生态系统所暗示的那样实现复合增长,则乐观情景预测到2030年代中期股价将达到约675美元。

下行风险:主要风险在于监管,类似芝加哥那样的城市级执法浪潮可能会压缩高密度城市市场的供应,从而放缓“一晚”业务的增长——而整个商业模式正是依赖于此。

结论

这一突破是真实的,但仍处于观察期。最直观的检验将出现在第二季度财报中,根据历史时间节点,财报预计将于8月初至中旬发布。 需关注“夜数”和“预订座位数”的增长情况:管理层曾指引增长率将从9%小幅放缓,因此若增长率能维持在9%左右或更高,则证实宏观顺风正得到真实需求的支撑;而若降至中个位数区间,则表明6月份的飙升主要源于房价上涨而非预订量增长。 第二个关注点是同一份财报中关于世界杯的影响分析,因为这是公司历史上规模最大的赛事,也是检验其“供应与转化”策略能否实现规模化效果的首个硬性依据。 如果这两点都得到验证,持续五年的横盘走势终于有了突破的理由。如果未能达到预期,147美元区域将重新成为此前曾出现的阻力位。

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资爱彼迎吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出爱彼迎(Airbnb)的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 爱彼迎 以及您关注的其他所有股票。无需信用卡,只需您做出决策所需的数据。

正在寻找新机会?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!