CAVA股票关键数据

- 过去一周表现:3.1%

- 52周价格区间:42美元至99美元

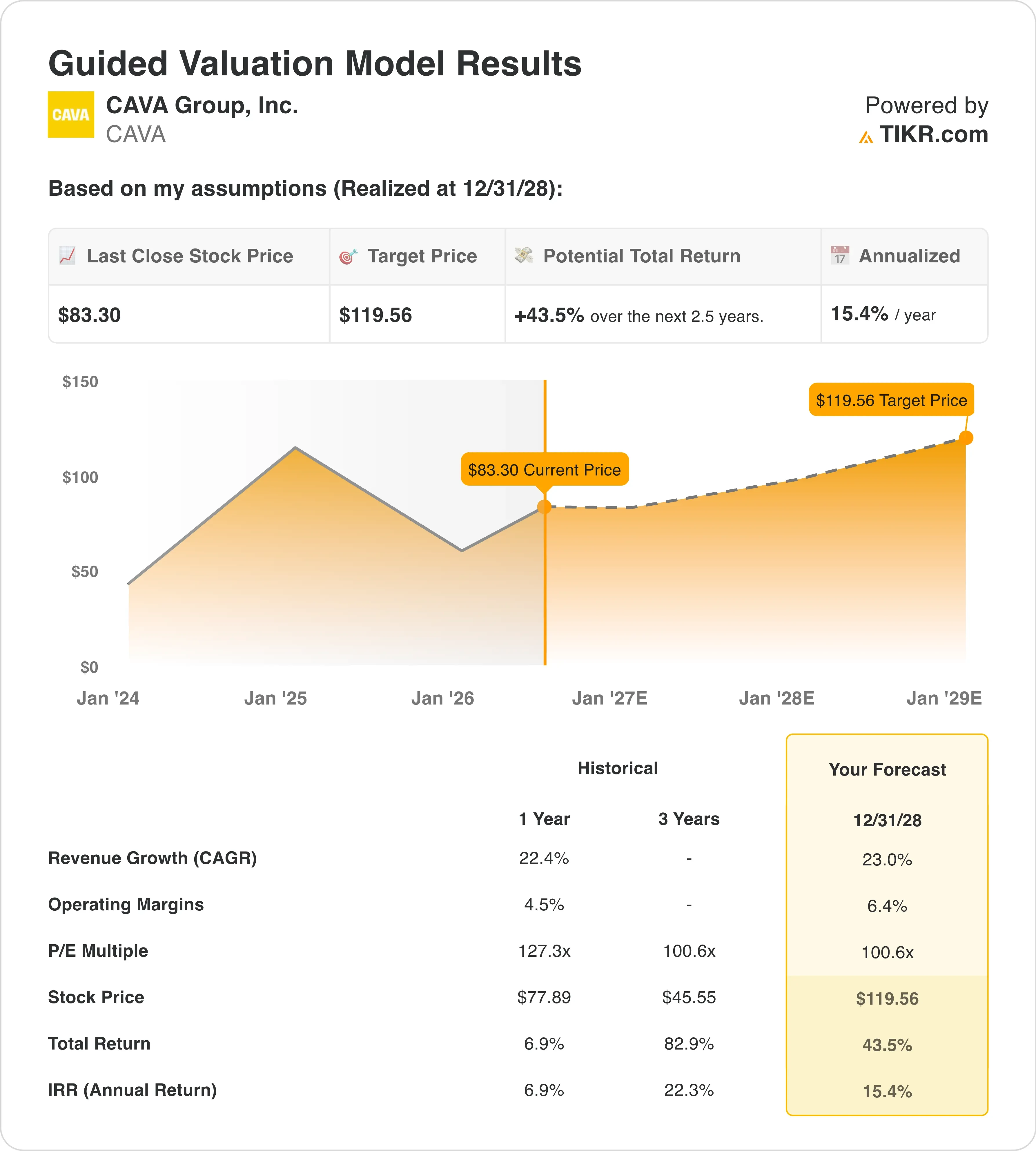

- 估值模型目标价:120美元

- 隐含上涨空间:未来2.5年内+43.5%

使用 TIKR 的新估值模型(免费),结合分析师未来 5 年的预测,为 CAVA 等您青睐的股票进行估值 >>>

市场已将这一创纪录季度抛诸脑后

CAVA集团 (CAVA)在5月发布财报后股价一度飙升,但随后回落。目前该股交易价格徘徊在83美元附近,远低于财报发布后的峰值。投资者正在质疑,今年的增长预期是否已被市场完全消化。

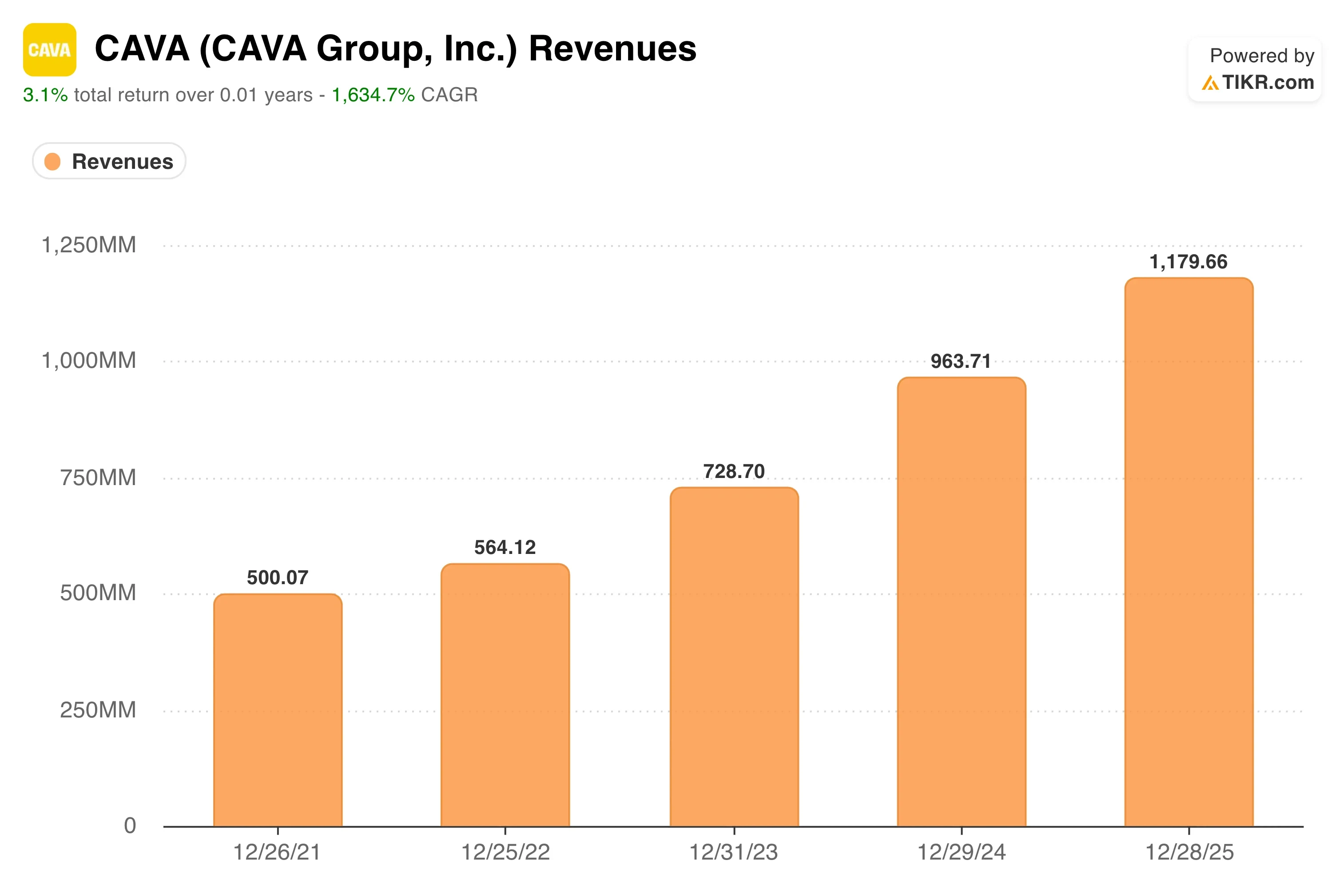

第一季度的业绩确实强劲。营收同比增长32.2%。同店销售额增长9.7%,主要得益于客流量增长6.8%。 调整后EBITDA增长37.6%,达到6170万美元。该公司还净增开设了20家新餐厅,使门店总数达到459家。这种由客流量带动的可比销售额增长与门店扩张相结合的局面,正是多头所期待看到的。

此后市场情绪有所降温。6月24日,路透社报道称,达登餐饮集团(Darden Restaurants)发布了盈利预警,理由是成本上升和客流量疲软。尽管CAVA属于快休闲餐饮而非全服务餐厅,但达登的预警提醒投资者,消费者支出压力确实存在。 大型机构持股方Artal Participations也在6月中旬抛售了300万股,价值约2.71亿美元,在市场艰难时期加剧了供过于求的压力。

首席执行官布雷特·舒尔曼(Brett Schulman)指出,9.7%的同店销售额增长“彰显了我们业务的结构性实力”及其“极具吸引力的价值主张”。展望未来,CAVA股票需要持续的客流量驱动的增长势头以及严谨的新门店盈利能力,才能支撑其目前仍处于高位的市盈率倍数。

CAVA股票是否被低估?

在估值模型假设至2028年12月31日期间成立的情况下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):23%

- 营业利润率:6.4%

- 退出市盈率倍数:100 .6倍

基于这些参数,模型估算的目标价为120美元,这意味着未来2.5年内总上涨空间为43.5%,年化回报率为15.4%。

这些假设需要持续稳健的执行力。要实现年均23%的营收增长,CAVA必须在持续开设新餐厅的同时,保持同店销售额的增长。过去一年的历史营收复合年增长率(CAGR)为22.4%,表明这一增速是可实现的。但这几乎不留给客流量放缓的余地。

6.4%的营业利润率较当前4.5%的水平有了显著提升。这一提升取决于劳动力成本管理、菜单定价纪律以及规模经济效益。 首席财务官特里西娅·托利瓦尔指出,2026年的新店开业情况超出预期,单店平均销售额达300万美元,生产率达到100%或更高。这对单店利润率的成熟度而言是一个令人鼓舞的信号。

100.6倍的退出市盈率倍数是争议最大的参数。CAVA当前市盈率已超过过去十二个月盈利的100倍,因此该模型假设该倍数将保持稳定而非压缩。 作为CAVA最接近的快休闲餐饮可比对象,Chipotle在高速增长期结束后,其市盈率倍数出现了显著压缩。另一家高速增长品牌Dutch Bros虽然也享有溢价,但其市盈率倍数在财报公布前后波动剧烈。

一张涵盖未来三年的前瞻性营收预测图表在此最为实用。它能显示:在第一季度业绩超预期后,增长轨迹是否依然稳固;以及上调后的年度预测是否改变了分析师对2026财年剩余时间的预期。

点击TIKR查看CAVA的增长表现与Chipotle及Dutch Bros的对比情况 >>>

CAVA 与竞争对手的对比

Chipotle (CMG) 无疑是 CAVA 最直接的参照对象。Chipotle 的未来十二个月市盈率超过 45 倍,营业利润率高于 16%。而 CAVA 的营业利润率仍徘徊在 5% 左右,因此双方在盈利能力上存在显著差距。 但Chipotle在进行全国扩张的早期阶段,同样面临利润率薄、估值倍数高的状况,而随着门店数量的扩大,它最终回报了那些耐心持有的投资者。

Dutch Bros (BROS) 则提供了另一种对比视角。该公司营收增长迅猛,但因在新市场进行投资,其利润率仍面临压力。 Dutch Bros的营收倍数与CAVA同样处于较高水平。然而,其仅限得来速的经营模式所产生的客流模式,相比CAVA的堂食与线上订餐相结合的模式,可预测性更低。CAVA第一季度的线上营收占总营收的39.9%,这一持续性且高利润率的订购渠道进一步巩固了其竞争护城河。

关键区别在于,CAVA的地中海餐饮模式尚未面临有力的全国性竞争对手。这种缺位赋予了CAVA定价权,而Chipotle和Dutch Bros在早期增长阶段都无需如此积极地维护这种定价权。 投资者若以前瞻性收入倍数为基准比较这三家企业,会发现CAVA的估值略高于Chipotle,但与Dutch Bros大致持平。目前,CAVA的同店销售额增长率远高于这两家同行,这在一定程度上证明了其估值溢价的合理性。

什么在推动CAVA ?

新店开业是未来最关键的单一驱动因素。CAVA一直在向中西部新市场扩张,包括辛辛那提、圣路易斯和哥伦布。每个新市场都在检验该品牌的吸引力究竟是真正具有全国性,还是仅集中于沿海地区和阳光地带。

同店销售额增长将决定上调后的全年预测是否过于保守。公司此前指引全年同店销售额增长目标为3%至5%。 第一季度9.7%的同店销售额增长率远超该区间。但随着去年同期基数走高,下半年同比对比将面临更大挑战。

利润率的提升是投资者最密切关注的催化剂。 营业利润率每提高100个基点,每股收益就会显著增加。首席财务官托利瓦尔指出,从第二季度开始推出的鲑鱼菜单将使食品和能源成本增加20至40个基点的压力。因此,在利润率改善显现之前,短期内的利润率增长必须克服这一压力。

从中长期来看,数字点餐和外卖业务的增长同样至关重要。CAVA 39.9% 的数字渠道营收占比带来了更高的平均客单价和更可预测的订单模式。随着这些渠道在全系统销售额中的占比不断提升,它们将同时推动单店收入增长和整个餐厅网络的整体利润率提升。

您应该投资 CAVA Group 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

调出CAVA的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建免费关注列表,将 CAVA 以及您关注的其他所有股票。无需信用卡。只需您做出决策所需的数据。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于 TIKR Terminal 的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!