截至2026年7月,Intuitive Surgical股票的核心要点

- 分析师对直觉外科股票的评级为16个“买入”、9个“持有”和2个“卖出”,平均目标价为565美元,较当前398美元的股价暗示有42%的上行空间。

- TIKR的中位数模型预测,到2030年12月,直觉外科的估值将达到675美元,这意味着总回报率为70%,年化回报率为13%。

- 2026年第一季度经调整后每股收益(EPS)为2.50美元,较华尔街预期的2.11美元高出19%,这得益于手术总量同比增长17%以及息税前利润率(EBIT margin)同比扩大480个基点。

了解TIKR如何对ISRG至2027年的手术量增长、利润率走势及未来营收进行建模。在TIKR上免费分析Intuitive Surgical股票 →

ISRG在2026年第一季度各项指标均超预期,而市场似乎仍未跟上其步伐

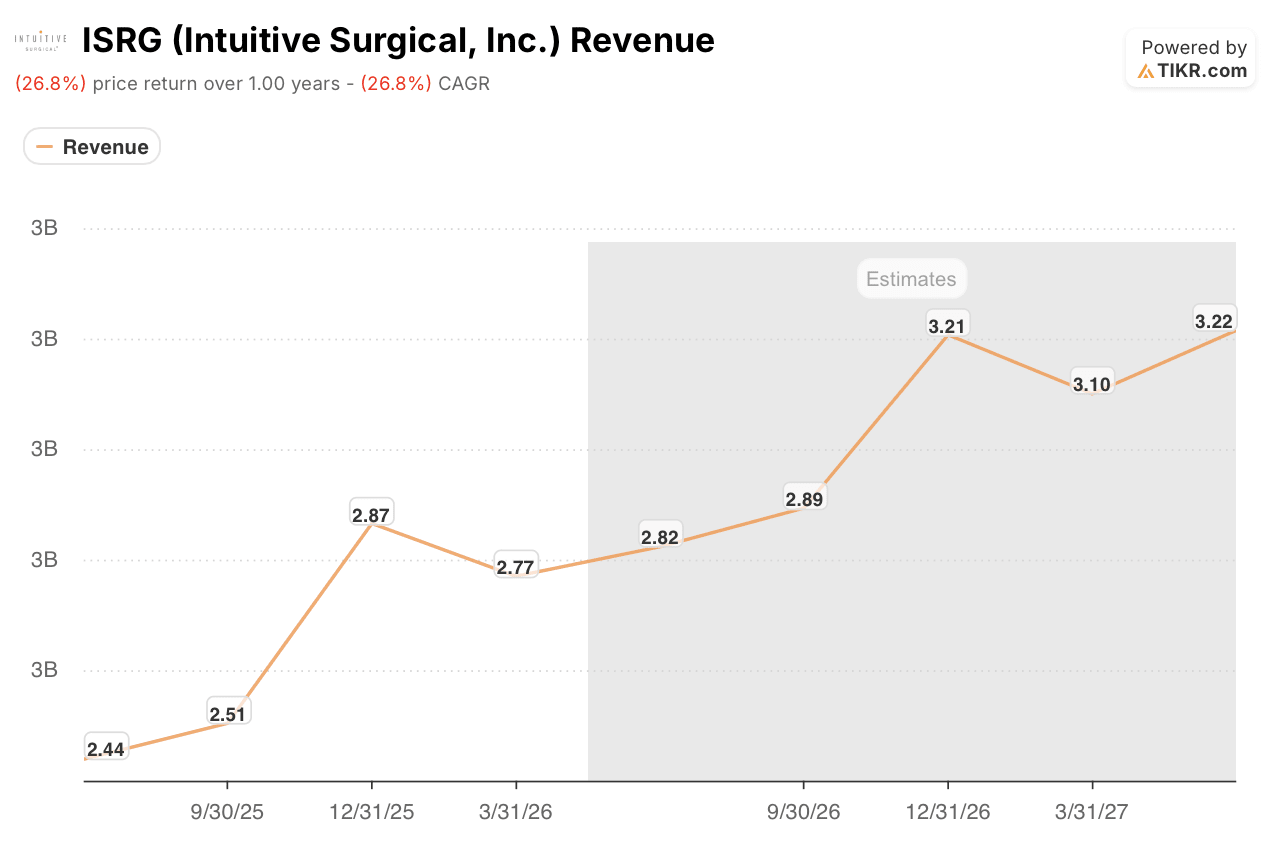

直觉外科(ISRG)于4月22日公布2026年第一季度财报时,交出了近年来最亮眼的超预期业绩:营收达27.7亿美元, 同比增长23%,较华尔街预期的26.2亿美元高出5.8%。

这一超预期表现的幅度之所以重要,是因为华尔街此前已将强劲增长预期计入股价,这意味着此次超预期并非源于市场对业绩预期的低估。

这一营收增长来自各个方面。达芬奇手术量同比增长16%至84.7万例,而Ion手术量则增长39%至4.3万例。 单孔SP平台同比增长68%,其中美国市场的利用率较去年同期增长22%。

本季度在结构上具有重要意义的关键在于达芬奇5号(dV5)的使用率表现。首席财务官杰米·萨马斯在第一季度财报电话会议上直接谈及了这一点:“达芬奇5号的使用率持续超过达芬奇Xi,推动美国使用率增长至4%。” 这一评论具有特定含义:随着dV5在已安装设备中的占比提升,美国业务板块的整体利用率下限随之提高,从而在无需新增系统安装的情况下,进一步推高了手术量增长率。

经营杠杆效应印证了这一利润率论点。非 GAAP 标准下的息税前利润(EBIT)达 10.77 亿美元,较华尔街预期的 8.99 亿美元高出 19.8%,息税前利润率达到 38.9%,同比扩大 480 个基点。 dV5系统在第一季度的贡献毛利已与Xi系列相当,从而消除了新平台稀释效应带来的负面影响——该影响此前已连续四个季度拖累毛利率指引。

不过,仍有两项不利因素值得关注。受招标量减少和国内竞争影响,中国市场的手术量增长仍低于公司平均水平;而日本市场因2025年设备投资减少,增长也低于平均水平。管理层预计,中国的医保报销政策在2027年前不会有定论。

总体而言,直觉科学公司将全年达芬奇手术量增长预期从13%-15%上调至13.5%-15.5%,并将非GAAP毛利率预测上调至67.5%-68.5%,中点上调了50个基点点。

第一季度营收为27.7亿美元,超出预期5.8%,手术量增长指引也上调。在TIKR上查看未来营收走势。在TIKR上免费分析直觉外科(Intuitive Surgical)股票 →

尽管市场共识评级为“买入”,华尔街对ISRG股票的看法仍呈分化

截至2026年6月30日,覆盖直觉外科股票的31位分析师中,有29位给予“买入”或“跑赢大盘”评级,仅有9位建议“持有”,2位建议“卖出”。 平均目标价为565美元,较6月30日398美元的收盘价有42%的上行空间;而中位数目标价574美元则印证了目标价分布呈现看涨倾向。

雷蒙德·詹姆斯(Raymond James)和道明考恩(TD Cowen)在第一季度财报发布后下调了目标价,这与华尔街的大部分观点形成分歧——尽管ISRG股价在进入第一季度财报季前已较年初回调14%,但多数分析师仍维持600美元以上的目标价。

华尔街预计ISRG营收将在2027年前保持在110亿美元以上

2026年第一季度营收为27.7亿美元,较上年同期的22.5亿美元同比增长23%。 目前市场普遍预计2026年第二季度营收为28.2亿美元,这意味着同比增长16%,较Intuitive刚刚实现的增速有显著放缓。

市场共识预计下半年将逐步回升,2026年第三季度营收预计为28.9亿美元,第四季度为32.1亿美元,按当前运行率估算,2026年全年营收将在116亿美元左右。

展望2027年,华尔街预计第一季度营收为31亿美元,第二季度为32.2亿美元,随着dV5渗透率提升及海外市场扩张持续扩大用户基数,这意味着同比增速将在12%至14%之间。

尚未明朗的因素是,中国和日本市场的恢复速度是否会快于华尔街目前的预测。 如果这两个市场的手术量增长能回升至直觉医疗在欧洲和印度所达到的16%至19%区间,那么2027年13%至14%的营收增长预测从设计上来看是保守的,而非基于数据。

ISRG的营收增长速度是史赛克的两倍,接近美敦力的四倍

直觉外科(Intuitive Surgical)2026年第一季度营收增长23%。同期,史赛克(Stryker,SYK)增长3%,美敦力(Medtronic,MDT)增长10%。

这一差距并非单个季度的异常现象。在过去四个季度中,ISRG的平均营收增长率超过20%,而SYK的平均增长率在8%至11%之间,MDT则一直维持在个位数水平。

前瞻性预测在一定程度上缩小了这一差距:预计ISRG在2026年第二季度的增长率为16%,SYK为9%,MDT为12%。但即便按照华尔街对ISRG更为保守的预测,直觉外科的股价定价似乎已将这种增速放缓视为永久性趋势,而非过渡性现象。

若海外手术量增长加速,TIKR对ISRG股票675美元的目标价将维持不变

根据TIKR的中位数模型,直觉外科公司股价到2030年12月将达到675美元,这意味着从当前398美元的股价计算,总回报率为70%,或4.5年内年化回报率为13%。

一家拥有80亿美元净现金、非GAAP营业利润率达39%的大盘医疗设备公司,若能实现13%的年化回报率,则意味着在低于平均水平的财务风险下获得高于市场的复合增长,这正是该模型旨在揭示的投资机会。

股价达到675美元的路径并不要求直觉医疗(Intuitive)弥合中国市场的差距,也不需要重振日本市场的增长势头。 这需要 dV5 的利用率继续以当前的差距领先 Xi,Ion 能在已安装基数中保持 39% 的手术量增长轨迹,以及 SP 能从当前 68% 的增长阶段扩展为可持续的两位数增长贡献者。这些条件均在一季度数据中得到了明确支撑。

查看TIKR针对ISRG的完整模型,包括至2035年的基本情景和乐观情景。在TIKR上免费分析直觉外科公司股票 →

您应该投资 Intuitive Surgical, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出直觉外科公司(Intuitive Surgical, Inc.)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时追踪直觉外科公司(Intuitive Surgical, Inc.)以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。