希捷股票关键数据

- 当前股价:968.53美元

- 目标价(中位数):约2,770美元

- 市场普遍预期目标价:约930美元

- 潜在总回报率:约186%

- 年化内部收益率(IRR):约30%/年

- 财报反应:+11.10%(2026年4月28日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

希捷科技控股(STX) 在6月的最后一周表现得 仿佛是两只不同的股票。6月26日,随着AI存储概念股的回调,该股单日暴跌12%。三天后的6月29日,股价飙升7.63%,收于968.53美元,创下数周来最佳单日表现。 在此期间,公司本身并未发生任何变化。变化在于华尔街给出了一个新的目标价。

这个数字就是1,600美元。这种剧烈震荡正是故事的核心,也让关于希捷股票的争论聚焦于一个令人不安的问题:在今年股价飙升250%以上之后,969美元的股价是否仍被低估,还是市场恰恰在周期顶峰时给出了高点目标价? 多头看到的是锁定的需求和持续攀升的利润率;空头则看到一家硬件制造商的市盈率已接近40倍——这是市场此前从未为该行业支付过的水平。双方都能拿出确凿证据,而下一份财报的发布仍需数周时间。

引发反弹的1,600美元看涨目标价

催化剂十分明确。6月29日,Melius Research分析师本·雷茨(Ben Reitzes)首次覆盖希捷(Seagate),给予“买入”评级,并设定1,600美元的目标价——这是华尔街最高的目标价。他的逻辑直接源于此前的一轮抛售。 希捷和西部数据均较近期高点下跌了20%以上,而对于看多AI基础设施的投资者而言,雷茨斯认为,这一回调是买入良机,而非预警信号。 他认为,随着存储短缺持续,硬盘驱动器(HDD)的毛利率有望从目前的50%左右攀升至65%以上。同日,坎托菲茨杰拉德(Cantor Fitzgerald)也强化了这一走势,将目标价从1,000美元上调至1,300美元,同时维持“超配”评级。

为何重要:仅凭一份分析师报告,在没有财报和产品消息的情况下,股价就飙升7.6%,这说明该股目前的走势已高度依赖AI基础设施的叙事,而非其自身的季度业绩。

看涨论点不仅基于分析师的热情,更源于一种大多数硬件公司从未拥有的业务可见性。6月2日,执行副总裁兼首席财务官吉安卢卡·罗马诺(Gianluca Romano)在美国银行2026年全球科技大会上发表演讲时,以不同寻常的精准度描绘了需求图景。 “未来4到5个季度,我们已收到订单,且每笔订单都包含精确的产品组合、精确的艾字节(exabyte)容量、精确的价格以及交货时间,”他表示。这属于已确认订单,而非预测,大致覆盖了未来一年的业务。

为何基本面持续支撑多头

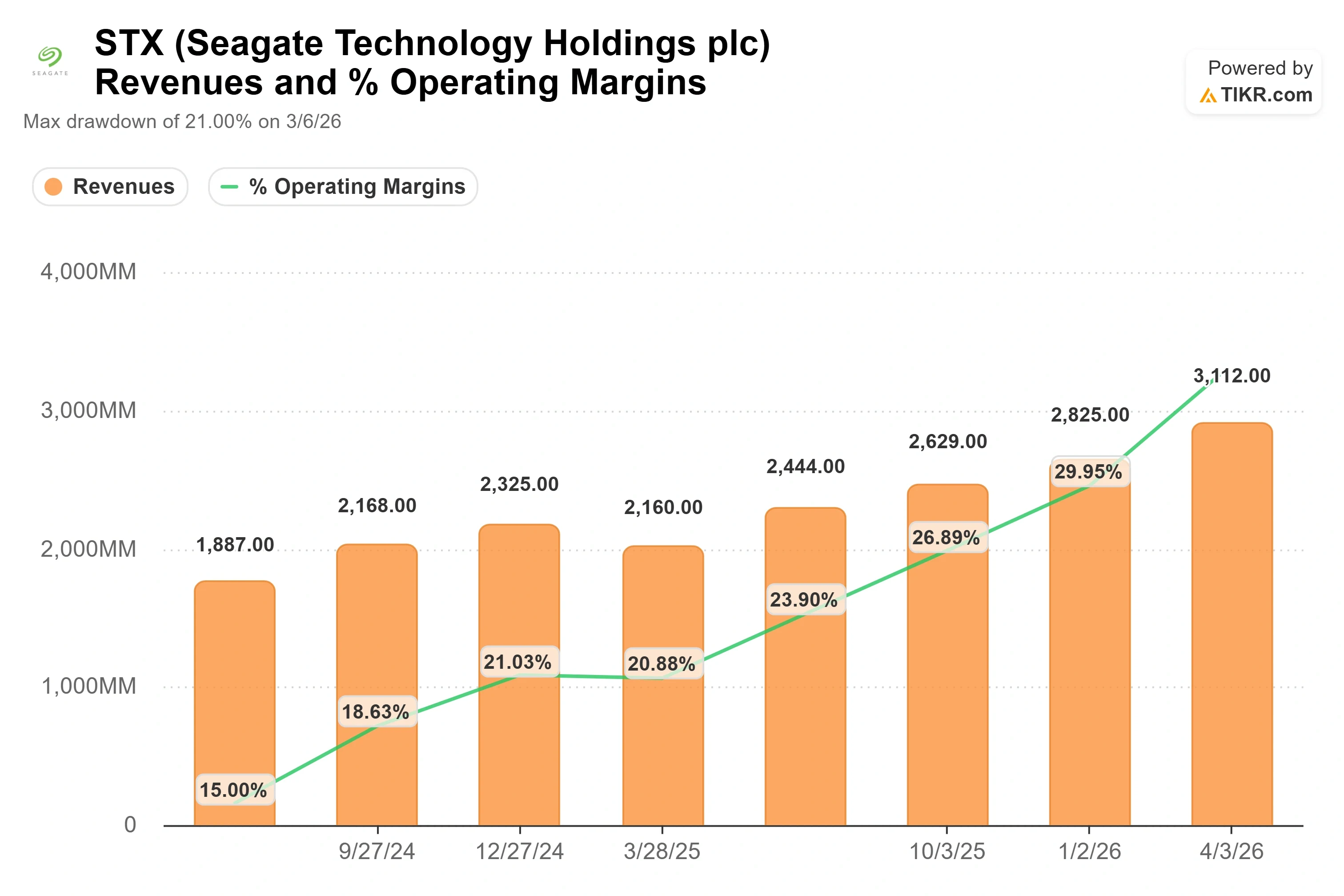

分析师们不断提及的正是4月财季。希捷公布2026财年第三季度营收为31.1亿美元,同比增长44%,其股价于4月28日飙升11.10%。这是该公司连续第四次财报超预期。 净利润达9.34亿美元,超出市场共识预期15.76%;非GAAP毛利率达到47%,这是该公司在本轮周期之前从未维持过的水平。

推动这些利润率增长的因素,正是让本轮增长周期呈现出结构性而非周期性特征的关键所在。 希捷无需新建工厂即可扩大出货量。其HAMR(热辅助磁记录)硬盘通过在每张磁盘上存储更多太字节数据,使现有生产设施每年能多产出约25%的艾字节数据。 罗曼诺直言不讳地指出支撑这一成就的纪律性:该行业“在增加艾字节级容量而非增加出货量方面非常有纪律性”。这正是关键所在。在相同成本基础上实现更大容量,正是毛利率季度接季度提升的秘诀。

据管理层称,需求目前正领先于供应,而非追赶供应。“需求可能比我们一年前或六个月前的预期更高,”罗曼诺对美银的听众表示。 目前约80%的业务来自数据中心,其中大部分已通过合同锁定。未锁定的部分仍可能带来价格上行的惊喜,因为正如罗曼诺所言,“需求远超供应”。

969美元价位需谨慎

尽管如此,这并不意味着该股估值低廉,这也是争议的另一半。 即使经过最近的回调,STX的 未来12个月企业价值与息税折旧摊销前利润( EV/EBITDA)倍数 仍约为31倍,前瞻市盈率接近40倍。 只有当AI存储周期被证明具有可持续性时,这种溢价才成立。

华尔街并非所有人都对此深信不疑。6月22日,福克斯顾问公司(Fox Advisors)将希捷的评级下调至“中性”,并警告称,市场对硬盘(HDD)价格的预期“可能超前”于实际涨幅。这句简短的表述概括了看空观点:该股价格已提前反映了未来数年尚未实现的定价能力。 内部人士的动向也增添了一丝谨慎的信号。截至6月的三个月内,希捷内部人士抛售了约1.08亿至1.13亿美元的股票,而未进行任何买入。 最近的高管抛售行为——包括首席财务官6月份的交易——均属于根据预先安排的10b5-1计划执行的小额套现交易,而非基于对股票走势的自主判断,因此这些具体交易几乎不具有信号意义。而在股价创下历史新高期间,内部人士未进行任何买入,这一点才更值得注意。

竞争对手清晰地凸显了估值问题。以未来12个月(NTM)市盈率衡量,希捷约为40倍,而其最接近的硬盘驱动器同行西部数据则接近41倍。这两家存储行业领军企业股价走势密切相关,这表明市场定价反映的是共同的投资逻辑,而非对希捷抱有过度的乐观预期。 其余硬件企业估值则远低于此:NetApp 接近 17 倍,戴尔接近 22 倍,三星接近 6 倍。相较于这一更广泛的群体,希捷的估值溢价是真实且完全有意的。这是一种押注——即存储已不再仅仅是硬件,而是人工智能基础设施。如果这一押注正确,那么该市盈率倍数是站得住脚的。 如果超大规模资本支出趋于平稳,这种溢价将迅速消退。

TIKR 高级模型分析

- 当前股价:968.53美元

- 目标价(中位数):约2,770美元

- 潜在总回报率:约186%

- 年化内部收益率(IRR):约30%/年

本分析采用TIKR模型的中位情景,实现时间为2030年6月30日,投资周期为四年。基于这些假设,公允价值接近2,770美元,远高于当前华尔街任何目标价,总回报率约为186%,年化内部收益率约为30%。

有两大驱动因素支撑营收增长。首先是HAMR路线图带来的艾字节级增长,随着基于Mozaic技术的硬盘容量从40太字节向50太字节提升,支撑中位情景 下营收年复合增长率(CAGR)达到约22%。 第二是未承诺销量的定价,在需求超过供应的情况下,希捷可以在合同基础之上适度提价。利润率的驱动因素是单位成本结构性持平带来的经营杠杆,这将使中位情景下的净利润率达到约43%。 主要风险在于宏观经济周期导致超大规模企业的资本支出缩减——这是罗曼诺指出的唯一可能打破这一趋势的外部因素。

积极的一面是,由订单支撑的需求与存储密度提升将持续多年产生复合效应,股价也将逐步反映其溢价。消极的一面是,AI 支出趋于平稳,定价纪律出现松动,30 倍的 EBITDA 市盈率倍数将迅速回落。 该模型的预测范围极广——从远低于中位数的低端情景到远高于中位数的高端情景——这恰恰反映了该单一变量对预测结果的影响之大。

结论

需要关注的指标是毛利率,关键时间点是2026财年第四季度的财报发布,预计在2026年7月16日左右。 希捷在4月季度公布了47%的非GAAP毛利率。雷茨押注该数据将随时间推移向65%迈进,而整个1,600美元的估值论点取决于这一路径是切实可行的,而非仅是理想化的设想。 若第四季度毛利率维持在47%或以上,且管理层重申订单能见度可延续至2028财年,将证实其结构性增长故事,并使当前的溢价市盈率显得名副其实。 若毛利率环比下滑,或订单情况的评论出现任何疲软迹象,都将给福克斯顾问公司的看空者提供证据,证明股价已超前于基本面。当前969美元的股价反映的是第一种结果。7月下旬,投资者将得知最终结果如何。

了解亿万富翁投资者正在买入哪些股票,您就可以通过TIKR跟随“聪明钱”的步伐。

您应该投资希捷吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出希捷的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来跟踪 希捷 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要动态。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!