截至2026年7月AMD股票的核心要点

- 分析师对AMD股票的评级为:37个“买入”、5个“跑赢大盘”、9个“持有”和0个“卖出”,平均目标价为508美元,较当前581美元的股价暗示有13%的下行空间。

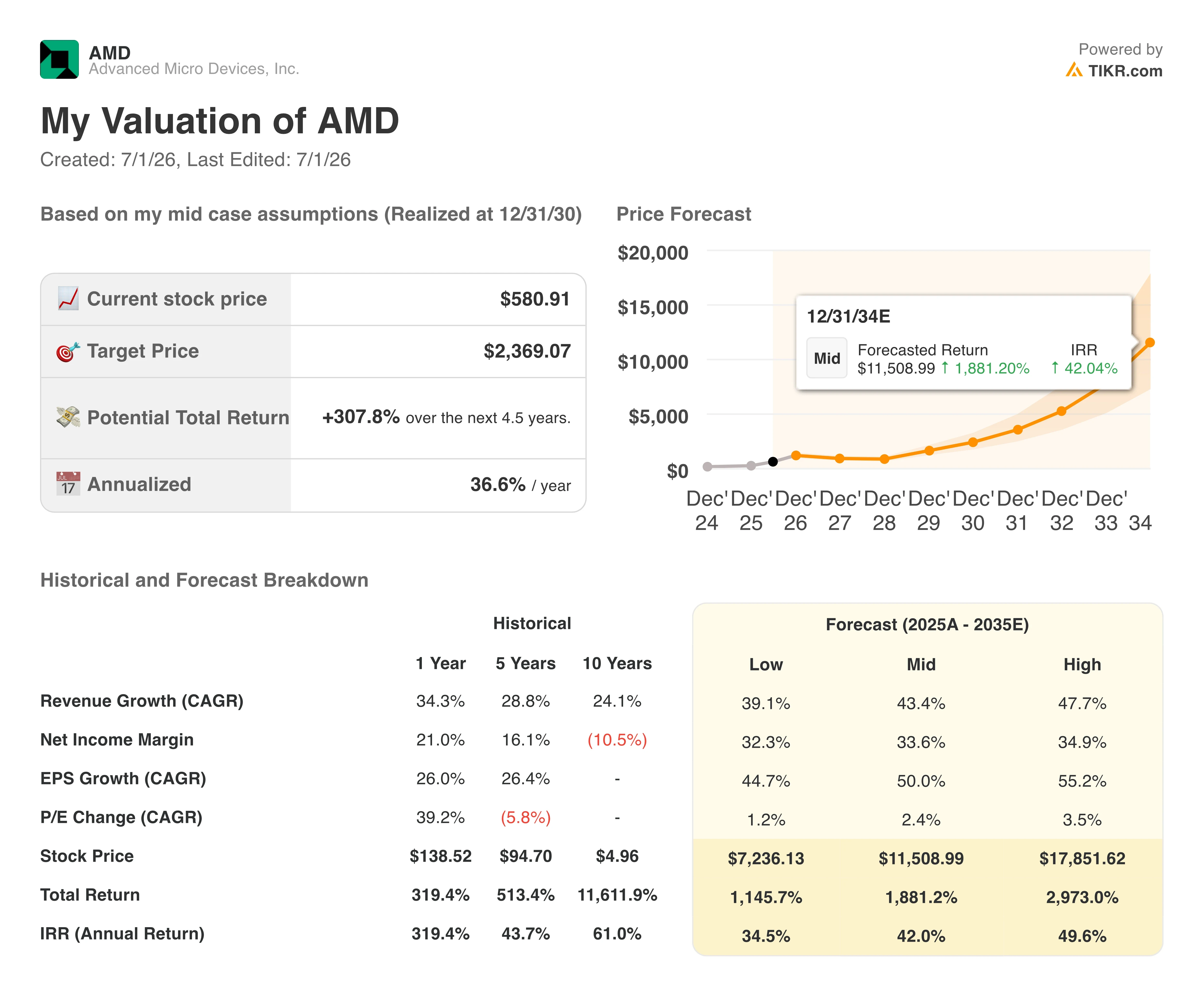

- TIKR的中等情景模型预计,到2030年12月,AMD的估值将达到2,369美元,这意味着总回报率为308%,年化回报率约为37%。

- AMD股票在当前水平被低估,预计2026年第二季度营收将增长47%,远超市场共识均值目标价所暗示的水平。

- 富国银行于6月30日将目标价上调至615美元,理由是预计服务器CPU将有上行空间,以及其所谓的“Agentic AI需求动能带来的进一步上行空间”。

在 TIKR 上免费查看 AMD 的完整市场共识预测及目标价历史 →

受CPU需求激增推动,AMD股价在2026年已翻倍有余,而市场仍在追赶这一趋势

超微半导体(AMD)是一家半导体公司,致力于为数据中心、个人电脑和嵌入式应用设计及销售CPU(中央处理器)、GPU(图形处理器)以及自适应计算解决方案。

6月30日,AMD股价收于581美元,年初至今涨幅超过100%。此前一年间,该公司的服务器CPU业务已成为人工智能基础设施建设的主要增长引擎。

这一估值重估源于2026年第一季度的业绩在各个层面均超出预期。营收同比增长38%至103亿美元,超过了指导预期的上限,其中数据中心业务板块达到创纪录的58亿美元,同比增长57%。 自由现金流增长超过三倍,达到创纪录的26亿美元。

不过,更重要的信号在于推动数据中心业务增长的驱动力。服务器CPU营收同比增长超过50%,其中云业务和企业业务各自增长均超过50%。 首席执行官苏姿丰(Lisa Su)将服务器CPU的总可寻址市场(TAM)预测从600亿美元上调至2030年超过1200亿美元,她将这一需求归因于代理式AI工作负载——这类工作负载需要高核心数的CPU来实现编排、数据迁移和并行任务执行。

关于此次预测调整的幅度,苏在第一季度财报电话会议上直接回应了这一变化: “基于我们目前观察到的需求信号,以及由代理式AI驱动的CPU计算需求结构性增长,我们现在预计服务器CPU潜在市场规模将以每年超过35%的速度增长,到2030年将超过1200亿美元。” 首席财务官胡珍(Jean Hu)在美银会议上补充道,第一季度CPU营收增长超过50%,其中三分之二来自销量增长而非价格上涨,这进一步印证了需求增长具有结构性而非通胀性。

这对GPU业务意味着市场也在持续扩大。AMD已开始向领先客户提供MI450 GPU系列的样品,计划于2026年下半年通过其机架级平台Helios实现量产。 Meta承诺将部署多代AMD Instinct GPU,总功率高达6吉瓦;AMD表示,主要客户对2027年的预测目前已超过公司最初的计划。

不过,随着Helios规模的扩大,第四季度的毛利率仍将面临已知的下行压力,因为Instinct GPU系统的当前毛利率低于公司整体平均水平。AMD预计第二季度毛利率将接近56%,高于第一季度的55%,管理层指出服务器CPU业务的利好是主要抵消因素。

在 TIKR 上免费查看 AMD 完整的数据中心营收明细及 GPU 量产轨迹

富国银行因服务器CPU前景看好将AMD目标价上调至615美元,市场共识仍维持在508美元

AMD股票在半导体行业中拥有最广泛的买入评级:截至6月30日,51位分析师中,37位给出“买入”评级,5位给出“跑赢大盘”评级,9位给出“持有”评级,且无“卖出”评级。 分析师一致预期均值目标价为508美元,以当前581美元的股价计算,这意味着该股已突破分析师平均12个月目标价。

富国银行于6月30日打破了这一共识,将其目标价从505美元上调至615美元,理由是EPYC服务器CPU需求持续强劲,以及该行所描述的由自主AI需求动能带来的进一步上行空间。 这一举措印证了当前的趋势——从2025年12月的平均目标价286美元到如今的508美元,分析师们已历经六个月的持续追赶周期,因为AMD的CPU增长屡次超出他们的模型预期。

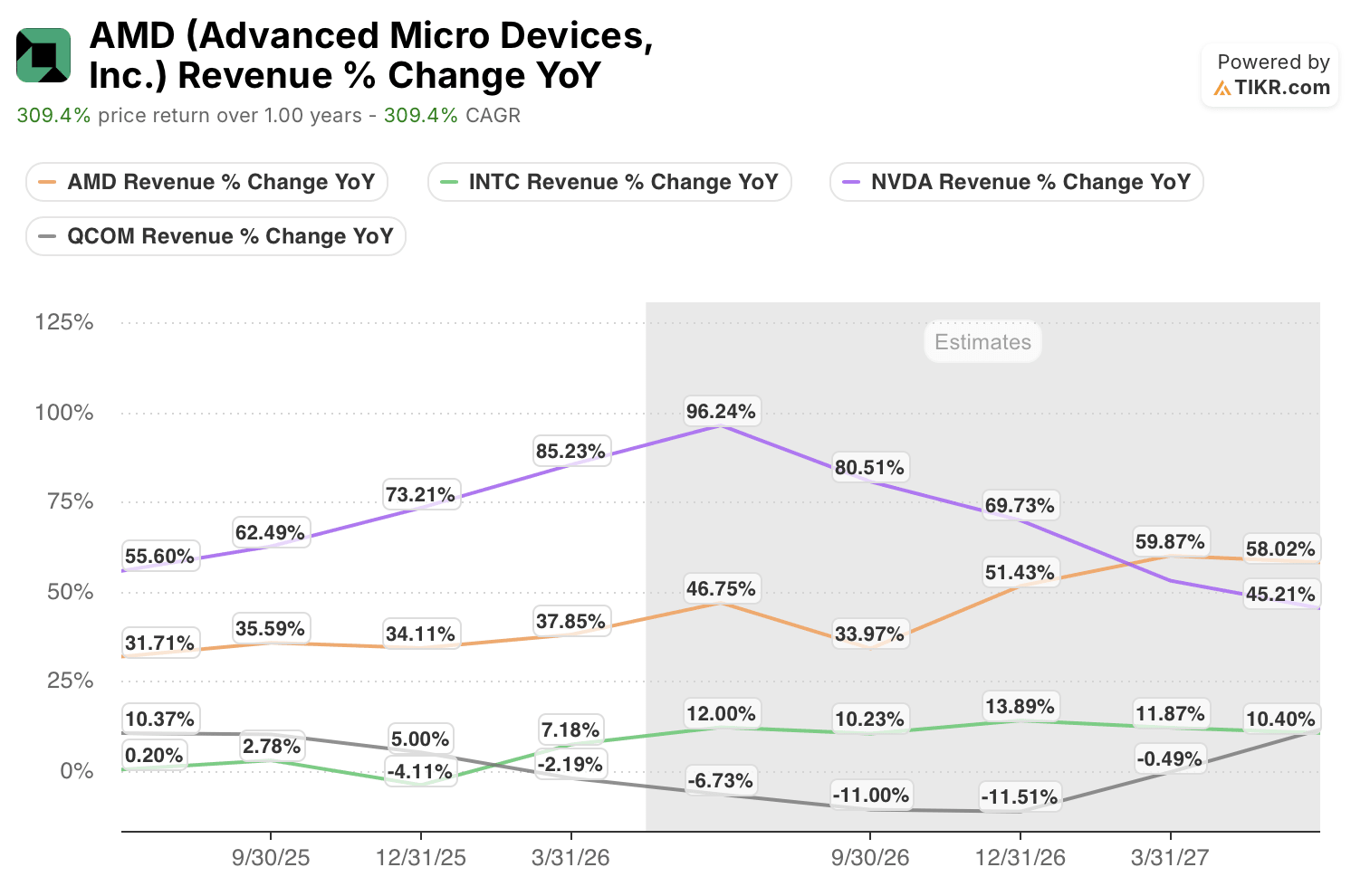

华尔街预计AMD营收增速将在2026年第四季度前加速突破46%

2026年第一季度营收为102.5亿美元,同比增长38%。 目前市场共识预计2026年第二季度营收为113亿美元,同比增幅约为47%,与公司自身指引的中位数112亿美元基本一致。

此后,市场预期将大幅攀升。预计2026年第三季度营收为124亿美元,随后2026年第四季度将达到156亿美元,同比增长约51%。 到2027年第二季度,市场共识预期为178亿美元,这意味着同比增长约58%。

这一增长轨迹并非线性。2026年第四季度在前瞻性曲线中呈现出最大的同比增幅,这与Helios和MI450量产出货的计划增长时间点完全吻合。GPU营收集中于单个季度所带来的执行风险,是市场共识数据无法解决的。

华尔街正密切关注的问题是:第四季度MI450的量产能否带来足够的营收规模,既能抵消毛利率的稀释,又能确保全年营收轨迹保持在预期轨道上?

AMD营收增长领跑同行,而NVDA和INTC则走向相反方向

就前瞻性营收增长而言,AMD股价位居同行之首,且与英特尔(INTC)的差距每季度都在扩大。 2026年第二季度,AMD营收同比增长47%,而同期英特尔萎缩7%,这两家x86竞争对手之间的差距约为54个百分点。

这种分化趋势将持续至2027年。市场共识预测,AMD在2026年第三季度的同比增长将达到34%,而英特尔预计将萎缩11%。 高通(QCOM)在同一时期保持低两位数的增长,这反映出其业务更多依赖智能手机终端市场,而非人工智能基础设施。 英伟达(NVDA)在2026年第二季度以96%的增速领跑,但随着基数回归正常,其增速将在2027年第二季度收窄至45%。

AMD在2026年第四季度增长势头再度加速至近60%,并在2027年第二季度维持在58%左右,从而扩大了对除英伟达以外所有同行的领先优势。

若Agentic CPU理论持续发酵,TIKR对AMD股票2,369美元的目标价将保持不变

根据TIKR的中位数模型,到2030年12月AMD的估值将达到2,369美元,这意味着从当前581美元的股价计算,总回报率为308%,或相当于未来4.5年内年化回报率约37%。

37%的年化回报率远高于半导体行业的历史平均水平,这反映出该模型在多大程度上依赖于AMD能够维持其刚刚开始大规模显现的增长率。

该目标能否实现取决于一个关键的结构性条件:即到2030年服务器CPU总可寻址市场(TAM)规模将超过1,200亿美元这一预测是否具有可持续性。

如果自主AI工作负载能继续以管理层在第一季度描述的节奏推动CPU需求增长,且AMD在保持或扩大其在服务器CPU市场46%的价值份额的同时,通过与Meta和OpenAI的合作实现多吉瓦级部署来提升Instinct GPU的营收,那么股价达到2,369美元的复合增长路径并非遥不可及。 预测表中的营收曲线已预示了这一趋势。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、业绩超预期及营收惊喜 →

您应该投资超微半导体公司吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出超微半导体(AMD)的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将超微半导体与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。