截至2026年7月,Astera Labs股票的关键要点

- 分析师对Astera Labs股票的评级为:11个“买入”/7个“跑赢大盘”/8个“持有”/0个“卖出”,平均目标价为272美元,这意味着相较于当前483美元的股价,仍有约44%的下行空间。

- TIKR的中等情景模型预计,到2030年12月,Astera Labs的估值将达到约1,176美元,这意味着总回报率约为144%,年化回报率约为22%。

- Astera Labs 股票在当前水平被低估,预计 2026 年第三季度营收将达到约 4.1 亿美元, 同比增长约78%,因为市场共识模型尚未充分考虑Scorpio X的量产爬坡效应——管理层表示,到年底Scorpio将成为该公司最大的产品线。

- 2026年第一季度营收同比增长93%至3.08亿美元,超过2.92亿美元的共识预期,这主要得益于Scorpio X的初期批量出货,以及PCIe Gen 6的采用率目前已超过总营收的三分之一。

ALAB刚刚公布营收增长93%,并预计下季度将再增长15%-18%。立即免费查看华尔街对未来两年的预测(TIKR)→

Astera Labs 营收增长93%,Scorpio X 开始出货,重新定义其产品组合

Astera Labs(ALAB)致力于为AI基础设施设计智能互联半导体,其2026年第一季度财报显示,公司从I/O组件供应商向全栈AI架构提供商的转型已开始创造收入。

第一季度营收达3.08亿美元,同比增长93%,环比增长14%,超出2.92亿美元的分析师共识约1600万美元。

这一增长源于两大因素的共同作用:一方面,PCIe Gen 6技术在Aries信号调理和Scorpio P系列架构交换机产品线中的持续推广;另一方面,公司专为大型XPU集群设计的可扩展AI架构交换机——Scorpio X系列——已实现首批量产。

更重要的信号在于PCIe Gen 6如今在损益表中所占据的地位。首席执行官吉滕德拉·莫汉(Jitendra Mohan)在第一季度财报电话会议上确认,包括互连和信号调理在内的PCIe Gen 6收入已占公司总收入的三分之一以上,迄今已出货数百万个Gen 6端口。

在这些头条数据背后,Scorpio产品线正迅速崛起。首席财务官德斯蒙德·林奇在电话会议上直接谈到了这一发展轨迹:“我们预计到今年年底,Scorpio将成为我们最大的产品线,对于去年仅占公司总收入15%的产品线而言,这无疑是强劲的表现。” 专为大型XPU机架设计、旨在单跳内替代多个传统交换机的320通道Scorpio X,将于2026年下半年开始全面量产。

这一转变在竞争层面意义重大,因为通道数与平均销售价格(ASP)直接相关,且管理层已确认,目前每台加速器的芯片价值已超过1,000美元,而首次公开募股(IPO)时这一数字还不到100美元。

在成本方面,尽管研发支出涵盖了aiXscale Photonics收购案的整个季度以及新设立的以色列设计中心部分季度的费用,非 GAAP 毛利率仍环比扩大 70 个基点至 76.4%。非 GAAP 营业利润率维持在 36.2%。

第二季度业绩指引预计营收为3.55亿至3.65亿美元,环比增长15%至18%,非GAAP每股收益为0.68至0.70美元。 管理层指出,新签署的客户认股权证协议将导致非现金毛利率面临200个基点的下行压力,因此将第二季度非GAAP毛利率预期下调至约73%。

Astera Labs预计第二季度营收将环比增长15%-18%。免费查看TIKR的完整预测历史及前瞻性共识 →

尽管Astera Labs正加速扩张,分析师对其股票仍持谨慎态度

共有26位分析师覆盖Astera Labs股票,其中11位给出“买入”评级,7位给出“跑赢大盘”评级,8位给出“持有”评级,无人给出“卖出”评级。 平均目标价约为272美元,较当前483美元的股价低约44%,这一差距表明自第一季度业绩超预期以来,该股表现已远超华尔街的模型预测。

即使是华尔街给出的最高目标价460美元,也低于ALAB当前的交易价格。

华尔街预计Astera Labs的营收增长率将在2026年底前持续保持在70%以上

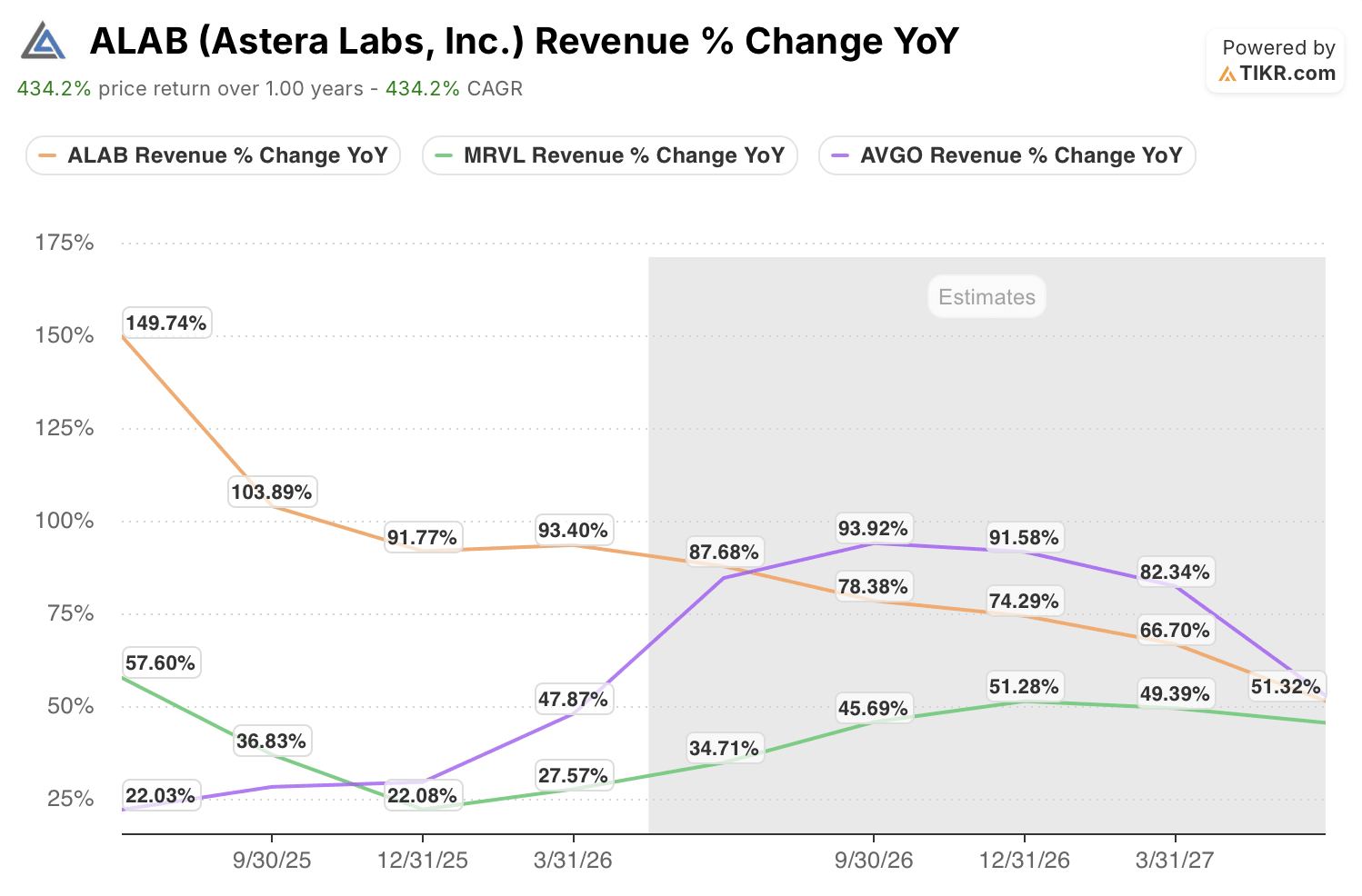

2026年第一季度3.08亿美元的营收同比增长93%,创下该数据集中的最高增速,其中PCIe Gen 6和早期Scorpio X产品的出货量推动其表现远超市场共识。

目前市场共识预计2026年第二季度营收约为3.6亿美元,同比增长约88%,第三季度将升至约4.1亿美元,第四季度则达到约4.7亿美元。

放眼更长远,华尔街预计营收将在2027年第一季度达到约5.1亿美元,2027年第二季度达到约5.5亿美元,随着可比基数要求日益提高,同比增速将分别达到约67%和51%。

市场似乎尚未在其模型中充分反映Scorpio X的量产增长。 管理层证实,目前已有10余个关于大规模互联解决方案的活跃客户合作项目,并明确表示X系列产品的量产将在2026年下半年加速推进。这一动态意味着,如果旗舰级320通道产品能按计划量产,市场对第三季度和第四季度营收的共识预期将面临显著的上行风险。

ALAB股票的营收增长速度几乎是其最接近的半导体同行们的3倍

Astera Labs的股价表现远超其两大主要商用AI互联同行。2026年第一季度,ALAB营收同比增长93%,而Marvell(MRVL)和Broadcom(AVGO)的同比增幅分别为35%和48%。

这一差距在未来预测中依然存在。市场共识预计,ALAB在2026年第二季度的营收增长率约为88%,第三季度将降至约78%,而Marvell同期增长率则维持在45%左右。 博通第三季度约94%的增长预期,主要源于VMware合并收入的拉动,而非人工智能半导体业务的有机增长。

进入2027年,ALAB的可比基数将显著扩大,差距虽会收窄,但并未完全消除。随着Scorpio X从一家领先的超大规模云服务商扩展至多个客户,市场共识的增长预期可能仍被低估。

若Scorpio X项目顺利推进,TIKR对ALAB股票设定的1,176美元目标价意味着144%的上行空间

根据TIKR的中位数模型,Astera Labs到2030年12月的估值约为1,176美元,这意味着从当前483美元的股价计算,总回报率约为144%,即未来4.5年内年化回报率约为22%。

该年化回报率远高于半导体行业的典型预期,其定价基于以下情景:随着Scorpio X深入开拓管理层估算规模超过100亿美元的规模化网络市场,Astera将保持高于市场平均水平的营收增长。

实现该目标的路径已部分降低了风险。Scorpio X已于2026年第一季度开始批量出货, 这款320通道的旗舰产品已于第二季度投产,管理层确认P系列和X系列的产能爬坡将持续至今年下半年,而PCIe Gen 6产品线已贡献了总收入的三分之一以上——要知道,一年前该产品线在Gen 6领域的收入几乎为零。

华尔街的最佳投资理念不会隐藏太久。立即免费注册 TIKR,第一时间掌握数千只股票的分析师评级上调、业绩超预期及营收惊喜 →

您应该投资 Astera Labs, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Astera Labs, Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将 Astera Labs, Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需获取您所需的数据,即可自主做出决策。