F股关键数据

- 上周表现:1.3%

- 52周波动区间:11美元至18美元

- 估值模型目标价:17美元

- 隐含上涨空间:2.5年内+20.4%

使用 TIKR 的免费“引导式估值模型”,60 秒内估算福特的公允价值 >>>

业绩超预期、前景上调,业务重振旗鼓

福特汽车公司 (F)于4月29日公布了2026年第一季度财报,数据表现超出市场预期。经调整的息税前利润(EBIT,即扣除一次性项目后的息税前营业利润)从上年同期的10亿美元升至35亿美元。 营收增长6%至433亿美元,福特将全年调整后EBIT预期从80亿美元至100亿美元上调至85亿美元至105亿美元。受此消息提振,股价应声上涨,但整体情况更为复杂。

关税是第一季度业绩超预期的主要因素。福特根据《国际紧急经济权力法》确认了13亿美元的一次性关税收益,该收益反映了2025年3月至2026年2月期间支付的关税金额。 首席财务官谢里·豪斯(Sherry House)直言不讳地指出了其中的微妙之处,她告诉投资者,盈利增长并非完全归因于关税退款。公司尚未收到该笔退款,但正利用这笔款项来抵消预计将增加的10亿美元铝材成本。

铝材供应压力一直是个挥之不去的难题。福特卡车的主要供应商诺维利斯(Novelis)在火灾导致上半年生产中断后,已重启其纽约工厂。这一中断问题目前已部分解决。 这一事件仍凸显出福特F系列业务对少数供应商的依赖程度之深,这也解释了为何其最近12个月(LTM)的息税前利润率仅为0.8%,远低于历史平均水平。

福特电动汽车部门“福特Model e”第一季度亏损7.77亿美元。虽然较2025年第一季度的8.49亿美元亏损略有改善,但仍拖累了合并利润率的整体表现。福特Blue业务产生了19亿美元的息税前利润,福特Pro业务贡献了17亿美元。 展望未来,7月27日发布的第二季度财报将检验此次上调的业绩预期究竟是底部还是顶部。

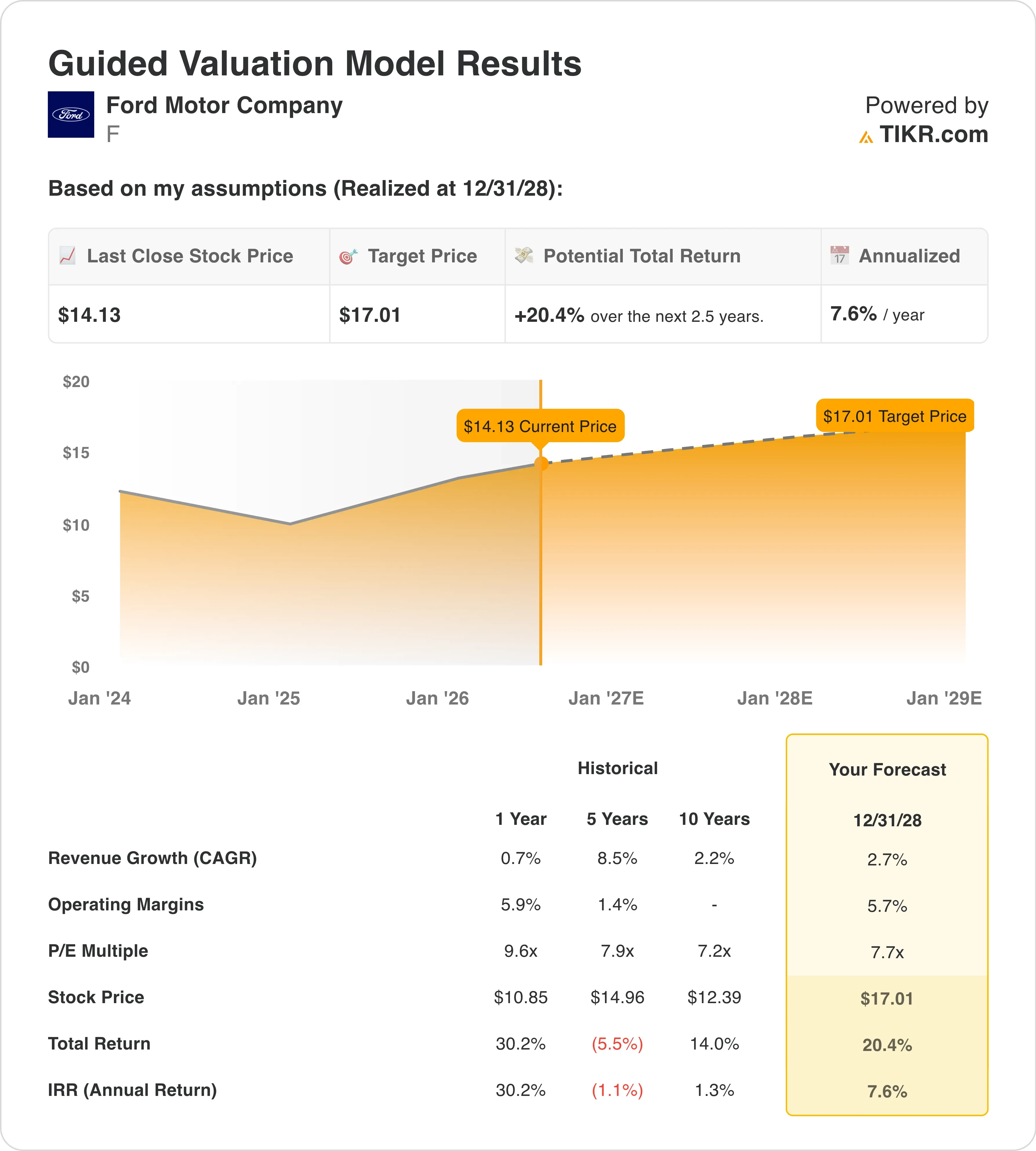

F股是否被低估?

在估值模型假设截至2028年12月31日实现的情况下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):2 .7%

- 营业利润率:5 .7%

- 退出市盈率倍数:7 .7倍

基于这些参数,模型估算的目标价为17美元,这意味着相对于当前14美元的股价,未来2.5年内将实现20.4%的总回报率,年化回报率为7.6%。

7.6%的年化回报率处于市场平均水平,这意味着14美元的福特股价既不明显低估,也不明显高估。该股需要催化剂才能跑赢大盘,而这个催化剂就摆在投资者眼前。 福特于2026年5月启动了储能业务,与EDF Power Solutions签署了一份为期五年的协议,涉及最高20 GWh的电池储能系统。摩根士丹利称该能源业务“被低估”,受此消息提振,股价飙升13%。

5.7%的营业利润率假设是决定这一前景能否成立的关键。福特过去十二个月(LTM)的息税前利润率(EBIT)仅为0.8%,远低于该目标。 这一差距反映了电动汽车亏损、召回成本以及供应链中断的综合影响。如果电动汽车亏损收窄且福特能源业务实现规模化,达到5.7%利润率的目标是可行的,但这在很大程度上取决于执行力。

2.7%的营收复合年增长率(CAGR)按几乎任何标准来看都较为温和。福特5月份在美国的汽车销量为190,828辆,这表明尽管存在关税不确定性,市场表现依然稳健。美国市场的混合动力车销量正迅猛增长,而福特的混合动力车型阵容依然是其竞争优势所在。

福特与通用汽车及斯泰兰蒂斯的对比

通用汽车(GM)是福特在美国国内最直接的竞争对手。通用汽车凭借其内燃机车型系列实现了更强的息税前利润率,并在通过Ultium平台扩大电动汽车规模方面领先一步。 通用汽车的未来12个月市盈率(NTM P/E)约为5倍至6倍,略低于福特的9.6倍。但通用汽车2026年的每股收益(EPS)共识预测更为可靠,因为其电动汽车业务的亏损控制得更好。

Stellantis (STLA) 则是一个更值得警惕的案例。 这家Jeep和Ram卡车制造商一直在北美市场面临定价压力和市场份额流失的困境。其首席执行官在季度业绩未达预期后,最近承诺将稳定现金流,而该股的折价幅度比福特或通用汽车都要大。福特通过Ford Pro展现出的商用车实力,是其相对于Stellantis较弱的商用车产品线的真正优势。

加拿大的劳工因素同样不容忽视。6月23日,Unifor工会与福特正式启动了2026年汽车行业劳资谈判,由此拉开了底特律三大汽车制造商新一轮劳资谈判周期的序幕。 劳动力成本在福特北美成本结构中占相当大的比重,因此谈判结果将影响2027年的利润率预期。若达成与2023年美国汽车工人联合会(UAW)协议类似的合同,虽然会增加成本,但能提供多年的确定性。

了解为何福特Pro的68亿美元息税前利润(EBIT)尚未被市场充分反映 >>>

未来推动F 股价上涨?

预计于7月27日发布的2026年第二季度财报将是下一个关键数据点。投资者将关注第一季度的关税退款是偶发事件,还是全年预测依然成立。此外,随着诺维利斯(Novelis)工厂恢复生产,投资者还将观察铝材成本是否趋于稳定。

福特能源是市场可能仍被低估的变数。 与EDF达成的协议涵盖未来五年内最高20 GWh的电池储能系统。渥太华政府承诺投入4.64亿加元,用于改造加拿大一家已停产的福特卡车工厂,这为业务扩张增添了新的维度。如果福特能源能证明其能够与核心汽车业务并行实现盈利,投资者可能会开始对其进行独立估值,从而释放上行空间。

欧洲战略也正在成形。福特计划到2029年推出七款欧洲新车型,直接与包括比亚迪在内的中国竞争对手展开竞争。这一扩张恰逢美国环保署(EPA)提议推迟执行拜登时期的污染法规,这为福特提供了更多时间来调整其产品组合。 无论是能源业务还是欧洲扩张,只要执行到位并取得成果——而当前7.7倍的市盈率尚未反映这些成果——这些方面都可能成为潜在的催化剂。

与Unifor工会的劳资谈判则是一大变数,可能产生相反影响。 谈判于6月22日启动,福特是主要谈判对象,若谈判结果不理想,可能会对2027年的利润率预期构成压力。管理层在成本控制方面一直保持纪律性,但如果达成的工资协议超出此前预期,将直接影响估值模型所依赖的5.7%利润率目标。

您应该投资福特汽车吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

输入股票代码“F”,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将F 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自行做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!