截至2026年6月,Fortinet股票的关键要点

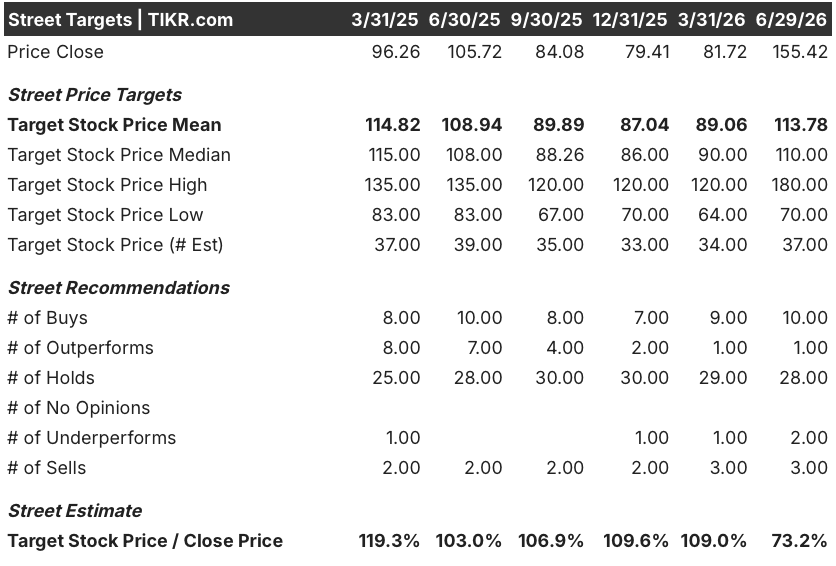

- 分析师对Fortinet股票的评级为:10个“买入”、28个“持有”、2个“跑输大盘”和3个“卖出”,平均目标价为114美元,这意味着相较于当前155美元的股价,仍有约27%的下跌空间。

- TIKR的中性情景模型预计,到2030年12月,Fortinet的估值将达到约202美元,这意味着从当前水平计算,总回报率约为30%,或4.5年内年化回报率约为3%。

- 从当前水平来看,Fortinet股价似乎被高估,其产品收入同比增长41%,已远超华尔街对未来EBITDA的预期,而市场预计这一增速难以持续。

- 受人工智能数据中心部署的推动,Fortinet 2026年第一季度产品营收同比增长41%,达到6.45亿美元,公司将全年营收指引上调至77.1亿至78.7亿美元。

Fortinet的股价似乎已被市场定价为“完美”,即便华尔街尚未完全认可。立即在TIKR上免费获取专业分析师使用的同一数据,开始构建您对FTNT的独立观点 →

Fortinet股价因AI数据中心需求激增而飙升,但华尔街的目标价尚未跟上

Fortinet, Inc. (FTNT) 致力于开发网络安全硬件和软件,其核心产品包括专有的 FortiOS 操作系统和定制 ASIC 芯片,这些技术为防火墙、安全访问服务边缘(SASE)产品以及运营技术(OT)安全工具提供支持。

该公司于5月公布的2026年第一季度财报显示,产品收入同比增长41%至6.45亿美元,这主要得益于客户为保障人工智能基础设施部署的安全性而采购了性能更强的FortiGate设备。 总营收增长20%至18.5亿美元,超出公司自身的预期区间。

这一强劲表现促使Fortinet上调了全年所有主要指标的预期。总开票额预期调整为88亿美元至91亿美元,营收预期上调至77.1亿美元至78.7亿美元。

首席执行官谢健(Ken Xie)在公司第一季度财报电话会议上将这一增长势头直接归因于AI基础设施的建设:“AI无疑会带来大量额外流量,无论是AI代理还是在特定应用中使用AI……这正是我们看到企业端增长最强劲的领域,尤其是中端FortiGate产品。” 这种表述至关重要,因为它将Fortinet的增长定位为结构性增长,而非与零部件短缺相关的一次性提前需求。

在总收入数据背后,运营技术(OT)安全业务收入同比增长超过70%,谢凯表示,在该领域,Fortinet没有规模相当的直接竞争对手。 统一SASE的账单收入增长了31%,其中大型企业SASE的渗透率已攀升至客户基数的18%,较一年前增长了约45%。

首席财务官克里斯蒂安·奥尔加特(Christiane Ohlgart)直接回应了市场对需求提前释放的担忧,她向投资者表示,当前的增长周期与新冠疫情时期的激增不同:“威胁形势正在显著加剧……我们看到业务整体,特别是我们的产品,正面临强劲的增长东风。”

尽管如此,本季度并非一帆风顺。Fortinet披露,据外部研究人员称,该公司成为了一次凭证窃取攻击的目标,全球约有75,000台防火墙和VPN设备受到影响,尽管公司坚称此次活动与近期任何产品漏洞无关。T

不过,对投资者而言更值得关注的是,股价上涨至155美元这一走势,是否已经反映了超出基本面所能持续支撑的利好消息。

在所有财务指标均超出预期的一季度之后,现在的问题是华尔街的目标股价能否跟上Fortinet股价的当前走势。免费获取FTNT的CTA #2 →

尽管股价已突破市场共识目标价,华尔街对Fortinet的评级仍保持稳定

华尔街对Fortinet股票的看法仍呈分化且持谨慎态度,其中10位分析师给予“买入”评级,28位给予“持有”评级,2位给予“跑输大盘”评级,3位给予“卖出”评级。 平均目标价为114美元,较当前155美元的股价低约27%。自2026年3月以来,这一差距已急剧扩大——当时平均目标价为89美元,而股价为82美元。

尽管股价表现持续跑赢目标价,但目标价在2026年期间仍稳步上调,截至6月下旬,最高目标价达180美元,最低为70美元。

华尔街预计Fortinet股票的EBITDA增长将在2027财年期间放缓

华尔街预计,Fortinet在2026年6月季度的EBITDA将达到7.1亿美元,同比增长约17%,随后增速将放缓至2026年12月季度的个位数增长(约5%)。 分析师预计,2027年3月季度的EBITDA将达7.5亿美元,到2027年6月将维持在7.5亿美元,随着可比基数回归正常,增幅约为11%。

这一增长轨迹表明,在预测期内,EBITDA 利润率将维持在 36% 左右,与 Fortinet 在 2026 年 3 月季度公布的 36% 利润率基本持平。

Fortinet 股票面临的悬而未决的问题是,当本季度的同比基数变得更难比较时,谢所描述的 AI 数据中心和 OT 安全带来的利好能否继续推动经营杠杆的提升。

Fortinet股票的EBITDA虽落后于Palo Alto Networks,但优于CrowdStrike

Fortinet在2026年3月季度的EBITDA为7亿美元,低于Palo Alto Networks(PANW)的8.1亿美元,但远高于CrowdStrike(CRWD)的3.8亿美元。 这一差距在预测期内将持续存在:预计到2027年6月,Palo Alto Networks将达到14.2亿美元,而Fortinet将达到7.5亿美元,CrowdStrike将达到5.5亿美元。

就该指标而言,Fortinet的股价处于行业中游水平,虽落后于行业领头羊,但明显领先于规模较小的竞争对手。

TIKR对Fortinet股票设定的202美元中位目标价,意味着从当前水平计算年化回报率仅为3%

TIKR的中位数模型预计,到2030年12月,Fortinet的估值将达到约202美元,这意味着从当前155美元的股价计算,总回报率约为30%,即4.5年内年化回报率约为3%。

这一年化回报率远低于投资者历史持有Fortinet股票所获得的回报——该公司过去五年的年化回报率为26%,过去十年的年化回报率为38%。

出现这一差距的原因在于,Fortinet股价在2026年已大幅重估,从3月份的约82美元攀升至6月下旬的155美元,这压缩了前瞻性回报率,尽管其基础业务收入仍保持着两位数的增长速度。

TIKR的中性情景假设到2035年营收增长10%、净利润率达30%,基于当前的执行情况,这两项目标均可实现,但该模型所显示的温和年化回报率反映出,当前股价已将其中多少增长预期计入其中。

若想了解TIKR模型对Fortinet下一份财报发布前EBITDA、流通股数量及利润率走势的完整预测,请免费订阅FTNT的CTA #3 →

您应该投资 Fortinet, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出Fortinet, Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪Fortinet, Inc.以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。