Verizon股票关键数据

- 今日表现:-6%

- 52周波动区间:38美元 至52美元

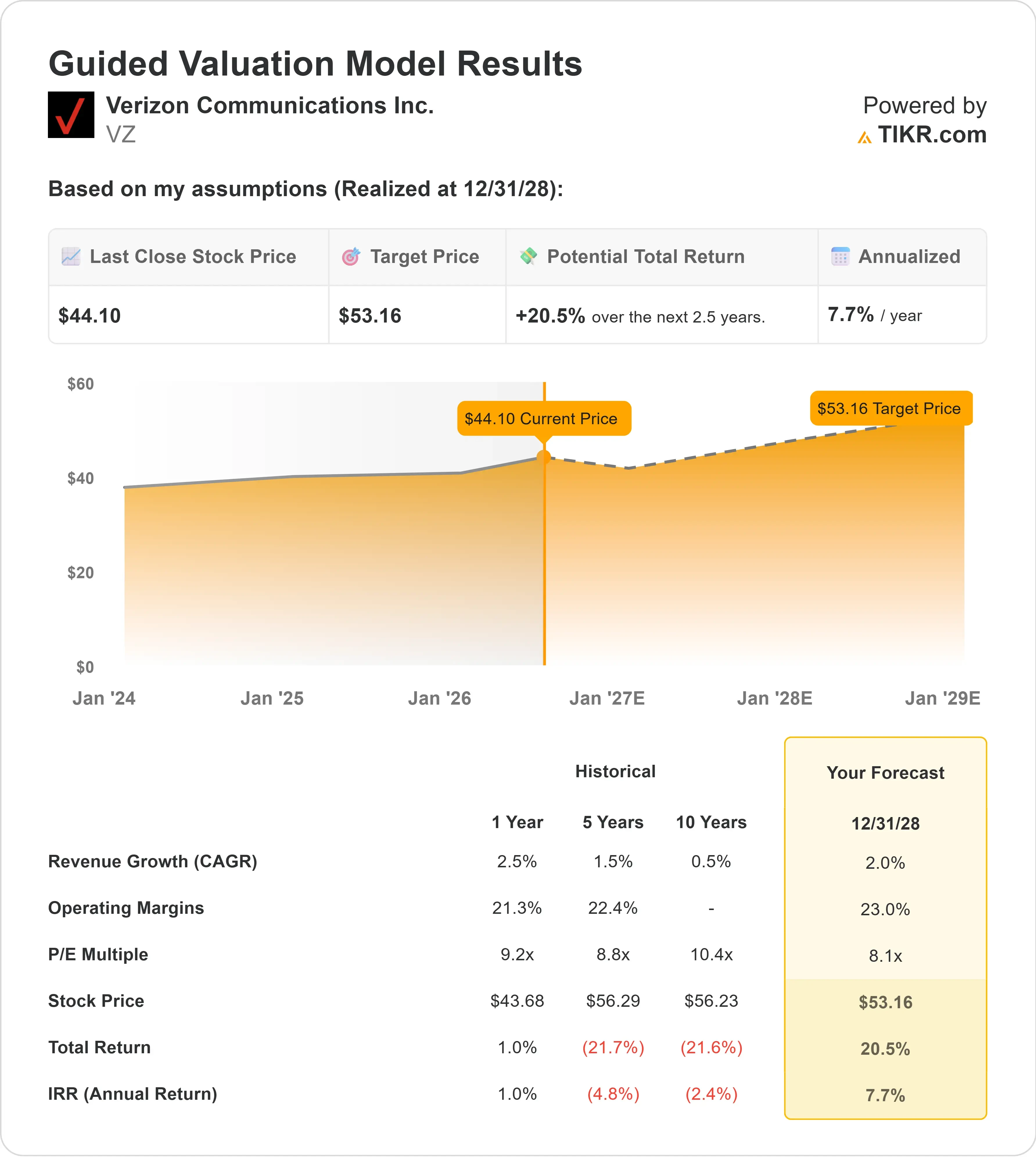

- 估值模型目标价:约53美元

- 隐含上涨空间:约21%

使用 TIKR 分析您关注的股票(如威瑞森通信),完全免费 >>>

发生了什么?

威瑞森通信公司今日股价下跌约6%,交易价格接近每股44美元,投资者将这家防御型电信股视为一家正面临新一轮信誉考验的公司。 市场对此的反应源于威瑞森退出道琼斯指数后引发的指数需求疲软、预计与英国电信集团(BT Group)合资企业相关的第二季度费用,以及首席执行官丹尼尔·舒尔曼(Daniel Schulman)的转型计划能否继续改善客户流失率、降低成本并提升自由现金流。

股价下跌的原因在于威瑞森正式退出道琼斯工业平均指数,Alphabet已于6月29日开盘前取代其席位。 这给与该基准指数挂钩的基金带来了即时的指数再平衡压力;与此同时,威瑞森因与英国电信交易相关的预计第二季度亏损,为投资者提供了又一个抛售理由——该股此前已因股息安全性、现金流及执行力等问题受到市场审视。

威瑞森还宣布与英国电信集团(BT Group)成立一家各占50%股份的国际企业合资公司,该合资公司将服务于180多个国家的3,000多家客户,合并年收入约为40亿美元。 威瑞森同意向英国电信支付6.25亿美元的平衡款,该交易预计将于2027年完成,具体取决于监管审批和员工协商的结果。 短期内的担忧在于,威瑞森预计因计划中的合资企业资产重新分类,第二季度将出现7亿至8亿美元的亏损,这使得投资者在看到长期战略效益之前,将注意力转向了报告中的盈利压力。

尽管管理层一直试图围绕客户留存、运营效率和自由现金流重塑威瑞森的形象,但股价仍出现抛售。在最近的一次摩根大通会议上,首席执行官丹尼尔·舒尔曼表示:“我们的业务转型正按计划进行,”此前,威瑞森第一季度后付费手机用户数13年来首次实现增长,消费者流失率从第四季度的95个基点降至第一季度的90个基点,预计自由现金流增长至少7%,并将调整后每股收益(EPS)增长预期上调至5%至6%。

流失率的改善至关重要,因为威瑞森 与AT&T和T-Mobile直接争夺同一批美国无线用户。流失率降低意味着流失客户减少、替换成本降低,并能更好地支撑利润率,这对一家以自由现金流和股息可持续性为估值核心的公司而言尤为重要。 威瑞森面临的下一个重大考验是7月24日公布的第二季度财报,届时市场将更清晰地看到无线用户趋势、自由现金流,以及与英国电信(BT)相关的压力究竟主要是临时性的,还是预示着更深层次的盈利压力。

威瑞森是否被低估?

在估值假设下,该股票的估值模型基于以下因素:

- 营收增长:约2%

- 营业利润率:约23%

- 目标市盈率:8倍

威瑞森的营收前景较为温和,但这符合其业务特性,因为电信行业的增长通常由无线服务收入、宽带用户增量以及客户留存率驱动,而非通过快速开拓新市场实现。

约2%的营收增长假设取决于威瑞森能否保持后付费手机业务的积极趋势,推动固定无线和宽带业务增长,并降低客户流失率,从而减少公司为补充流失客户而产生的成本。

约23%的营业利润率假设取决于管理层能否在不削弱网络质量或客户体验的前提下,将成本削减转化为持久的效率提升。

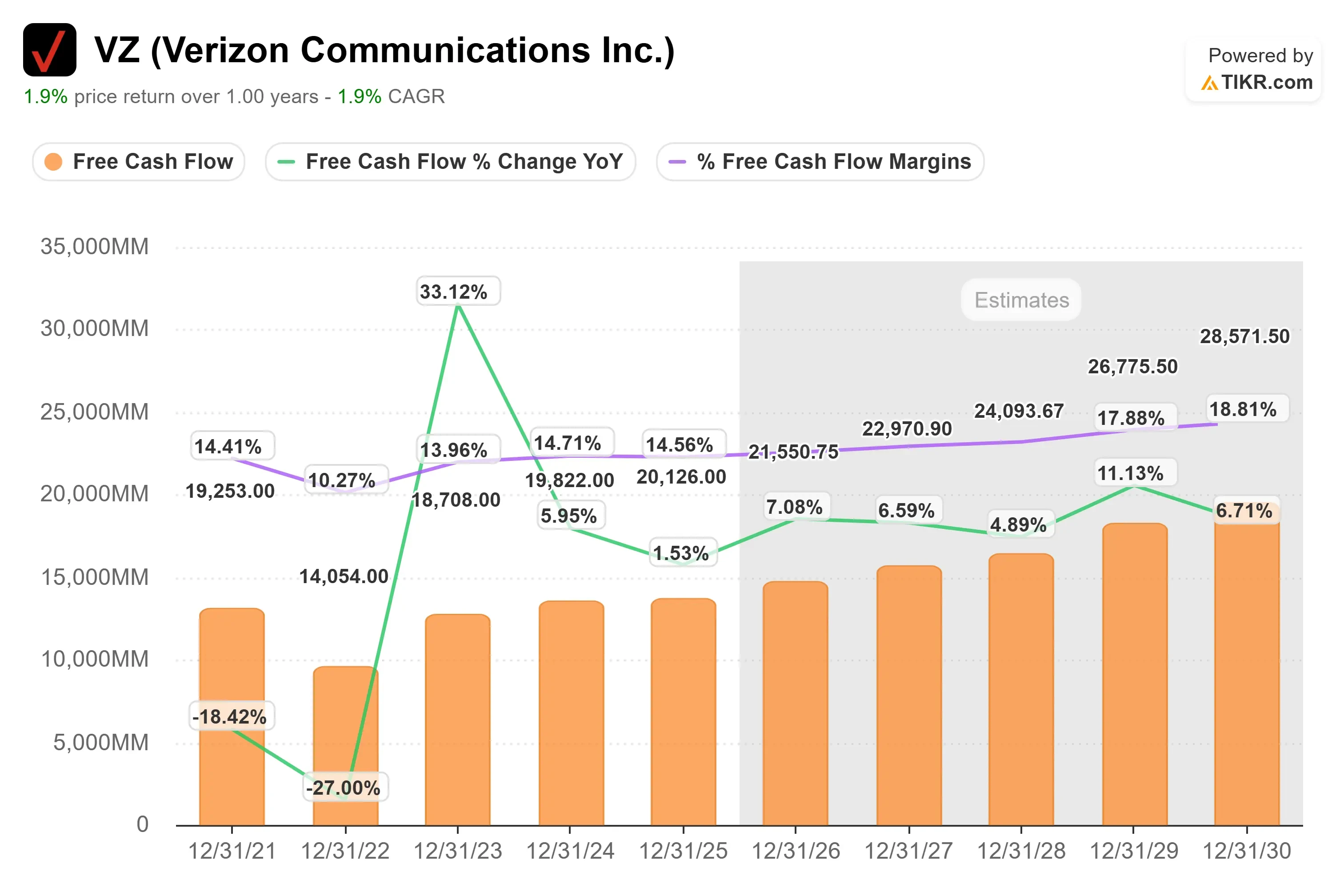

与营收图表相比,自由现金流图表更能佐证威瑞森的投资逻辑,因为该公司的估值主要基于现金生成能力、股息可持续性以及债务削减,而非快速的营收增长。

基于这些数据,模型估算的目标价约为53美元,隐含总上行空间约为21%,这表明以当前股价来看,威瑞森似乎被轻微低估。

在当前水平下,威瑞森的上涨空间可能更多地源于稳定的自由现金流、债务削减、股息支持、较低的客户流失率以及在被道琼斯指数剔除和完成英国电信交易后更顺畅的运营执行,而非快速的营收增长。

VZ股票从当前水平还有多少上涨空间?

投资者可使用TIKR的“新估值模型”工具,在不到一分钟的时间内估算威瑞森通信的潜在股价,或任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 目标市盈率倍数

基于这些数据,TIKR将分别计算“看涨”、“基准”和“看跌 ”三种情景下的潜在股价及总回报率,让您能够快速判断该股票是被低估还是被高估。

如果您不确定该输入什么,TIKR 会自动根据分析师的共识预测填入各项数据,为您提供一个快速、可靠的起点。