GE股票关键数据

- 过去一周表现:+2.1

- 52周波动区间:243美元至380美元

- 估值模型目标价:447美元

- 隐含上涨空间:未来2.5年内21%

一季度业绩超预期、2100亿美元订单积压,航空公司仍在持续采购发动机

通用电气 (GE)于4月21日公布了强劲的第一季度财报。调整后每股收益(EPS)跃升25%至1.86美元,超出市场普遍预期的1.60美元。营收增长25%,达到124亿美元。 管理层在财报发布后表示,公司业绩正朝着全年指引区间的上限迈进。这种积极的基调为未来数月奠定了有利的背景。然而,在财报发布后,股价立即回吐了部分涨幅,因为投资者正面临一个宏观层面的复杂问题:受伊朗战争影响,航空燃油价格居高不下。

燃油成本问题对GE的客户而言比对GE自身更为重要。燃油成本上涨挤压了航空公司的利润率,引发了人们对航空公司是否会继续以当前速度订购和检修喷气发动机这一问题的质疑。首席执行官拉里·卡尔普(Larry Culp)在5月下旬举行的伯恩斯坦战略决策会议上直接回应了这一问题。 他向投资者表示,尽管燃油价格飙升,航空公司仍在继续投入发动机维护费用,因为停飞飞机的成本远高于维护成本。这一评论印证了通用电气服务业务的韧性——该业务利润率高于新发动机销售,并支撑着科尔普在同一场演讲中提到的2100亿美元订单储备。

5月和6月,国防业务又斩获了新的合同。通用电气赢得了为英国“阿帕奇”AH-64E直升机机队提供为期三年的T700发动机支持合同,并获得了为美国海军“探索者”级海洋监视舰提供动力的订单。 虽然这些合同的金额规模小于商用发动机业务,但在全球国防预算持续扩大的背景下,它们表明了政府需求的稳定性。本周还确认了下一季度每股0.47美元的股息,这不仅彰显了通用电气的运营势头,也进一步巩固了其资本回报策略。

展望未来,市场将密切关注7月16日发布的通用电气第二季度财报。投资者将重点观察“趋向高端”的评论是否会转化为实际的业绩指引上调,以及服务需求在夏季燃油价格飙升期间是否保持坚挺。

通用电气(GE)股票是否被低估?

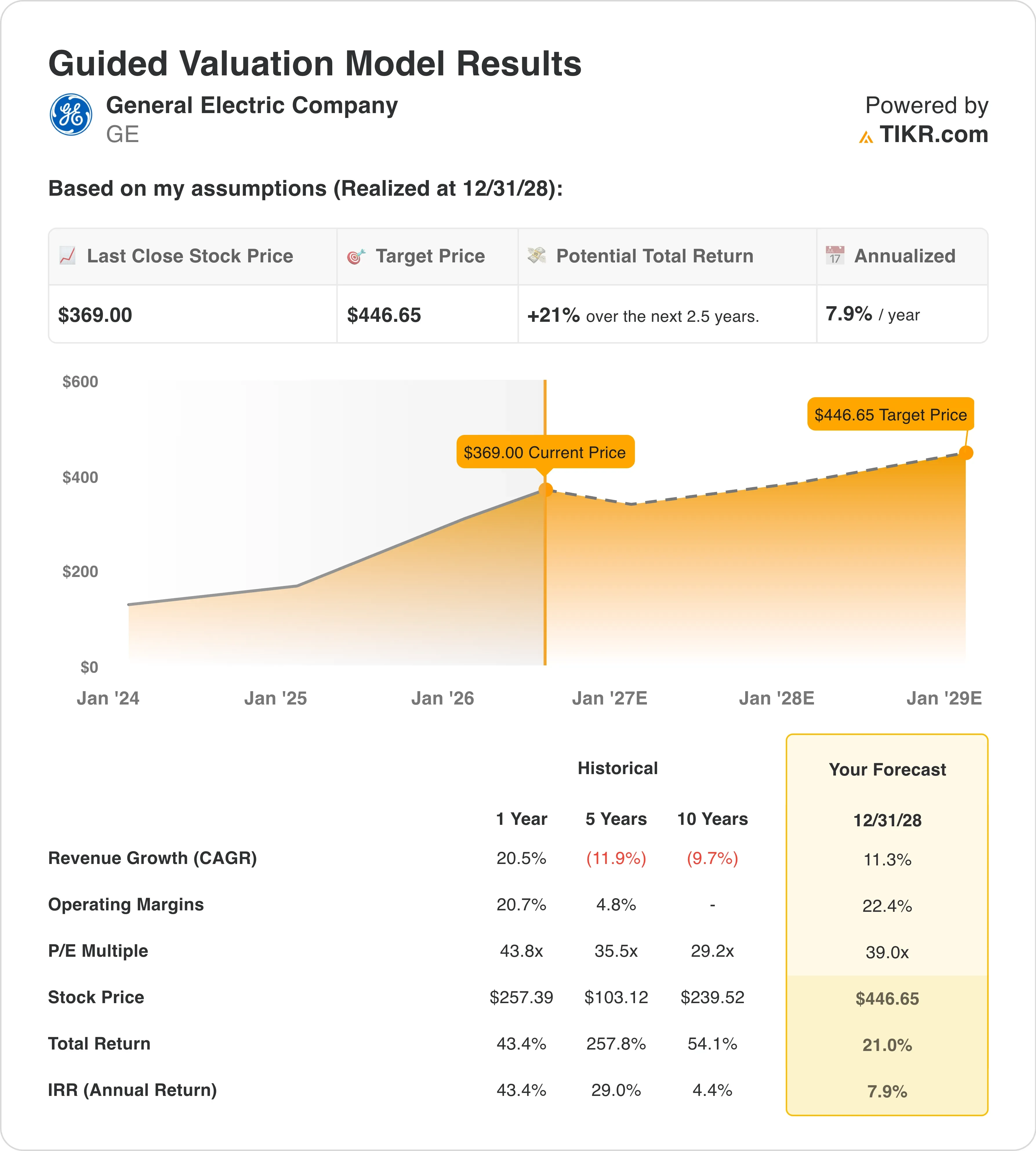

在估值模型假设至2028年12月31日期间成立的情况下,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):11 .3%

- 营业利润率:22 .4%

- 退出市盈率倍数:39 .0倍

基于这些参数,模型估算的目标价为447美元,这意味着相对于当前股价369美元,存在21%的总上行空间,且未来2.5年内年化回报率为7.9%。

7.9%的年化回报率低于通常被视为“具有吸引力”的10%门槛。这并不意味着投资逻辑已失效,而是表明市场已将通用电气分拆后盈利复苏的相当一部分预期计入股价。 47.6倍的未来12个月市盈率(NTM P/E)和45.8倍的过去12个月市盈率(LTM P/E)相较于工业行业同行均处于较高水平。通用电气的股价之所以溢价交易,是因为投资者看重的是其盈利增长轨迹,而非当前的盈利水平。

鉴于通用电气过去一年的历史营收增长率为20.5%,11.3%的营收复合年增长率(CAGR)假设是合理的。增速放缓反映了前期发动机交付带来的基数效应,以及受燃油冲击影响,短期内商用航空客运量增长趋缓。 22.4%的营业利润率目标与当前过去12个月(LTM)20.3%的息税前利润率(EBIT)相比,意味着盈利将持续但温和改善。39.0倍的终点市盈率按历史标准来看较为激进,且假设GE在盈利复苏成熟后仍能维持其溢价市盈率倍数。

然而,市场普遍预期的351美元目标价低于当前股价,这种情况较为罕见。这表明卖方模型尚未充分反映第一季度“指引上限”的叙事,或者分析师采用的利润率假设比上述基本情景更为保守。 无论哪种情况,以369美元的价格来看,通用电气显然并不便宜。虽然它是一家优质的复合型企业,但在当前价位下,新买入者的安全边际较为有限。

查看通用电气在 TIKR 上的完整分析师预测历史及营收预测 >>>

通用电气在发动机市场与赛峰集团及普惠公司的对比

GE并非独自运营其商用发动机业务。其与法国赛峰集团(Safran)各持50%股份的合资企业CFM International,按交付量计算是全球最大的商用喷气发动机制造商。赛峰集团(SAF)于4月公布的第一季度喷气发动机营收超出预期,证实即使各家航空公司的利润率收紧,CFM层面的需求依然强劲。 赛峰的营业利润率正在回升至15%左右,而通用电气过去12个月的综合息税前利润率(EBIT)已超过20%,这反映出在通用电气Vernova能源业务分拆后,高利润率的服务业务已成为其收入的主体。

雷克萨斯公司(RTX)普惠(Pratt & Whitney)部门是新商用发动机合同领域最直接的竞争对手,特别是在窄体飞机领域。 普惠目前正在处理GTF发动机耐久性问题,该问题已导致数百架空客A320neo飞机停飞。GTF是齿轮传动涡扇(Geared Turbofan)的缩写,这是一种利用齿轮箱使风扇和低压涡轮以不同速度旋转以提高燃油效率的发动机设计。停飞机队需要加快维护进度,因此即使新飞机交付受限,仍能产生服务收入。

通用电气(GE)通过CFM交付的LEAP发动机,并未出现困扰普惠的粉末冶金盘问题。这一竞争优势是通用电气近几个季度服务订单积压增长更快的原因之一。 在6月举行的国际航空运输协会(IATA)峰会上,各航空公司高管指出发动机交付延迟是整个行业面临的紧迫问题,而普拉特公司比GE更直接地处于批评的漩涡之中。这种竞争对比有助于解释为何GE目前能保持更高的利润率水平。

了解在股价上涨47%后,是什么因素让通用电气的上涨潜力依然存在 >>>

未来是什么在推动GE 股价上涨的动力?

7月16日发布的第二季度财报将是下一个重要催化剂。投资者将关注管理层是否会将“指引区间的上限”这一表述转化为全年实际上调的业绩预期。 市场对2026财年营收的共识预期暗示增长率约为10%至12%,这与模型中11.3%的复合年增长率(CAGR)假设相符。服务业务营收(该业务拥有GE最高的利润率)若表现优于预期,将成为推动股价上涨的最直接积极因素。

中国市场机遇是一个新兴的变数。通用电气认为,继5月特朗普与习近平会晤后,中国市场有望达成更多交易;而波音宣布中国航空公司订购200架飞机,则释放出下游发动机需求的信号。 通用电气通过CFM公司为波音737 MAX提供动力,因此中国737飞机的交付量增加将直接转化为LEAP发动机的销量。出口许可证的不确定性仍是这一领域面临的风险,但5月份传来的外交信号比此前环境更为积极。

对于着眼于当前周期之外的投资者而言,混合电动发动机项目提供了一个长期投资选项。6月,通用电气在美国国家航空航天局(NASA)的EPFD项目框架下,完成了一台兆瓦级混合电动发动机系统的地面测试。 虽然这并非短期内的收入增长点,但它使通用电气在下一代推进系统研发领域占据了可信的参与者地位。对于计划在2030年代进行机队更新的民用和国防客户而言,这一点对于建立长期合同关系至关重要。

国防预算的利好为商用航空领域的任何疲软提供了持久的对冲。五角大楼提出的1.5万亿美元国防预算中,包含通用电气支持的飞机和发动机项目的主要预算项目。

GE的F404、F414和GE9X发动机为美国及盟国的多种军事平台提供动力。加上海军侦察舰订单和英国“阿帕奇”直升机合同,GE的国防业务收入为其提供了有力的保护,使其免受高昂燃油成本导致的短期民用业务放缓的影响。 每股0.47美元的季度股息和17.7%的派息率,也为未来几年随着盈利增长而持续回馈股东留下了充足空间。

在 TIKR 上模拟您自己的通用电气第二季度及以后的盈利情景 >>>

您应该投资通用电气吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 机构级财务数据 ,这些正是专业分析师用来解答这一问题的依据。

调出通用电气(GE)的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将GE 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!