截至2026年6月,Diamondback Energy股票的关键要点

- 分析师对Diamondback Energy股票的评级为:25个“买入”或“跑赢大盘”评级、4个“持有”评级,以及0个“卖出”评级,平均目标价为234美元,较当前180美元的股价暗示约有30%的上涨空间。

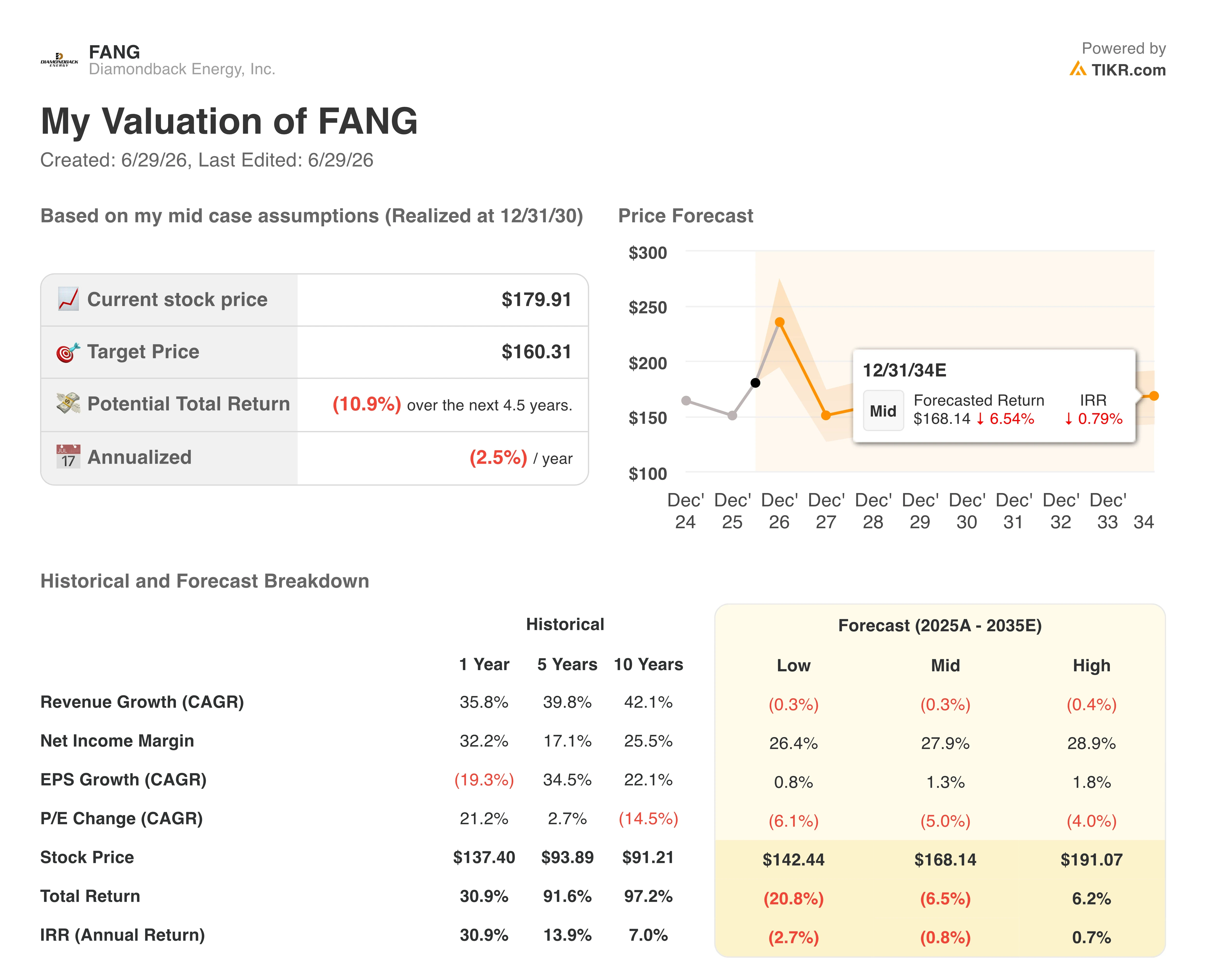

- 根据TIKR的中位情景模型,到2030年12月,Diamondback Energy的估值约为160美元,这意味着总回报率将下跌约11%,或4.5年内年化回报率为负2.5%左右。

- Diamondback Energy的股价在当前水平上似乎被高估,其第一季度17.1亿美元的自由现金流得益于油价支撑,而TIKR模型并未假设该油价水平能在周期中期持续。

- 由于第一季度产量超出市场预期,Diamondback将2026年原油产量指引上调至每日52万桶以上,同时首席财务官概述了在数月内将净债务降至100亿美元的计划。

Diamondback的华尔街目标价较当前股价高出30%,而TIKR模型则显示存在11%的下行空间。了解价差来源。在TIKR上免费分析FANG股票 →

Diamondback Energy第一季度自由现金流超出预期9%,但TIKR模型显示该FANG股票在180美元时估值过高

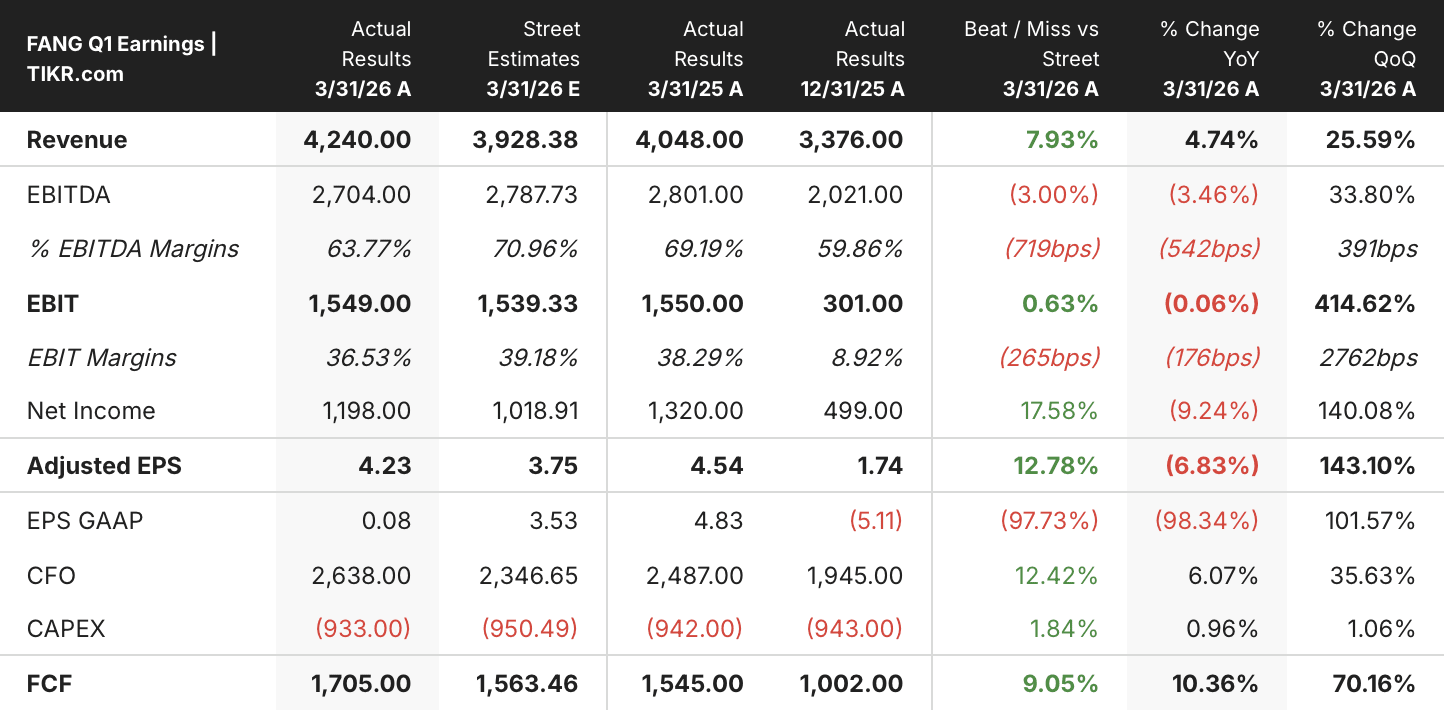

2026年第一季度17.1亿美元的自由现金流使Diamondback Energy(FANG)超出15.6亿美元的共识预期9%,但即使有这一超预期表现,TIKR估值模型仍预测该股在2030年12月前的回报率为负。

这一业绩是在油价突破三位数且全球供应中断的背景下取得的,该公司首席执行官将此次供应中断描述为“史上最大规模”。

自由现金流的强劲表现源于两大协同因素:尽管受到天气影响,日均52.1万桶的原油产量仍超出指导目标;而9.33亿美元的资本支出低于9.5亿美元的预期。 这些因素共同推动本季度自由现金流利润率升至40.2%,高于2025年第四季度的29.7%。

除了自由现金流这一亮点外,本季度经调整后每股收益(EPS)达4.23美元,较华尔街预期的3.75美元高出约13%;营收为42.4亿美元,较市场普遍预期的39.3亿美元高出约8%。 经调整的息税折旧及摊销前利润(EBITDA)为27亿美元,未达27.9亿美元的预期,EBITDA利润率从上年同期的69.2%收窄至63.8%。

不过,更重要的信号是管理层对业绩的回应。 在第一季度财报电话会议上向投资者发表讲话时,首席执行官凯斯·范特霍夫将扩张决策直接与Diamondback的竞争地位联系起来:“凭借北美地区最优质的储量和最深厚的储量储备,并以最优的成本结构进行开发,如果现在不是扩张的时机,那我真不知道什么时候才是。”

该公司还将运营框架从“黄灯”调整为“绿灯”,计划在2026年剩余时间内增加两到三台钻机和第五支完井队,并将全年资本支出指导值从37.5亿美元上调至39亿美元。

这一加速扩张对现金流产生的意义,现已成为华尔街关注的焦点。首席财务官杰雷·汤普森(Jere Thompson)概述了在未来数月内将净债务从127亿美元(按调整后数据计算)降至100亿美元的计划。

第一季度产量超预期推动了具体的债务偿还时间表和产量提升计划。了解华尔街如何更新其预测数据。在TIKR上免费追踪FANG分析师目标价 →

华尔街将Diamondback Energy股票评级定为“强烈买入”,平均目标价为234美元

截至2026年6月下旬,华尔街对Diamondback Energy股票的评级为25个“买入”或“跑赢大盘”评级、4个“持有”评级和0个“卖出”评级,反映出在第一季度财报发布后,市场几乎一致持看涨立场。

平均目标价为234美元,较当前180美元的股价暗示约30%的上行空间,最高目标价达277美元,最低为200美元。

自第一季度财报发布以来,评级分布一直保持稳定,截至2026年6月季度末,未记录任何下调评级的情况。

华尔街预计Diamondback Energy的自由现金流将在2026年第二季度达到近21亿美元的峰值

2026年第一季度自由现金流为17.1亿美元,较上年同期的15.5亿美元增长10%,较华尔街预期的15.6亿美元高出9%,这证实了Diamondback在完成Endeavor整合后,其规模所产生的现金流水平已超过市场共识模型的预期。 本季度40%的自由现金流利润率较2025年第四季度的30%实现了显著回升,这主要得益于产量表现优于预期以及严谨的资本支出管理。

目前市场普遍预计2026年第二季度自由现金流将达到约21亿美元,较第一季度实际数据环比增长24%。 2026年第三季度的市场共识值约为20亿美元,第四季度约为18亿美元,这表明分析师预计季度自由现金流将在年中达到峰值,随后与钻机增设相关的资本支出将开始反映在财务报表中。

展望2027年,第一季度自由现金流的共识预期约为17亿美元,第二季度约为16亿美元,均低于2026年的季度运行率。 这些数据反映出,即便产量持续攀升,自由现金流仍呈收缩趋势,这表明市场对大宗商品价格的预期是:前瞻性共识不会无限期维持在当前水平。

多头指出,基于当前较高的自由现金流生成能力,华尔街平均目标价为234美元;而TIKR模型的负回报率则暗示,产生这些现金流的大宗商品环境处于周期性高位,最终结果取决于油价能否维持在管理层所认定的“周期中期”水平——即西德克萨斯中质原油(WTI)每桶60多美元的中段水平。

TIKR对FANG股设定的160美元目标价表明,市场尚未计入周期中段的价格重置

根据TIKR的中性情景模型,Diamondback Energy到2030年12月的估值约为160美元,这意味着相对于当前约180美元的股价,总回报率将出现约11%的负增长,或折算为4.5年内的年化负回报率约为2.5%。

该回报率远低于能源投资者在4.5年持有期内通常要求的回报率,且与华尔街234美元的平均目标价形成鲜明对比。

这一差距归根结底源于对大宗商品的假设。TIKR的中性情景模型预测,到2035年营收年复合增长率(CAGR)为负0.3%,每股收益(EPS)年增长率仅约1%,并预计油价回归正常水平将侵蚀当前推动40%自由现金流(FCF)表现的利润率。

TIKR的中位数目标价为160美元,而华尔街的预测为234美元。导致这一差距的模型输入数据可在平台上查阅。在TIKR上免费构建您自己的FANG估值模型 →

您应该投资 Diamondback Energy, Inc. 吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出 Diamondback Energy, Inc. 的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,同时跟踪 Diamondback Energy, Inc. 以及您关注的其他所有股票。无需信用卡,只需获取您做出自主决策所需的数据。