截至2026年6月,特灵科技(Trane Technologies)股票的核心要点

- 分析师对特灵科技股票的评级为:11个“买入”、2个“跑赢大盘”、10个“持有”、1个“跑输大盘”和1个“卖出”,平均目标价为521美元,较当前478美元的股价暗示约有9%的上涨空间。

- TIKR的中等情景模型预测,到2030年12月,特灵科技的估值将达到约895美元,这意味着总回报率约为87%,年化回报率约为15%。

- 2026年第一季度,美洲商用暖通空调业务的新订单量激增160%,连续第三个季度超过

创纪录的107亿美元订单积压量同比增长70%,但分析师仅预期股价有9%的上行空间。免费查看TIKR上特灵科技股票的完整财报数据 →

特灵科技(Trane Technologies)订单量创历史新高,应用类订单连续三个季度激增

特灵科技(TT)2026年第一季度以107亿美元的创纪录未完成订单量收官,同比增幅约70%,较2025年底增长逾30%,公司历史上最强劲的订单周期仍在持续扩大。

有机收入增长3%, 息税前利润(EBIT)达7.9亿美元,同比增长5%,调整后每股收益(EPS)攀升7%,但最关键的结构性信号来自订单情况:企业业务有机订单量激增24%,订单与出货比(book-to-bill)约为150%,这证实需求远超当前交付能力。

这一势头主要集中在商用暖通空调领域,其中应用解决方案以及面向数据中心、医院、大学和政府设施的大型工程系统(包括离心式冷水机组)在第一季度的订单量增长了160%。这一成绩标志着连续第三个季度增长率超过100%,美洲地区商用暖通空调订单总量增长约40%。

需求遍及该公司追踪的14个垂直领域中的9个,包括医疗保健、高等教育、高科技工业和政府部门,这证实了数据中心的强劲表现正在放大核心市场的业绩,而非掩盖其他领域的疲软。

鉴于订单与出货比(book-to-bill)约为150%,首席执行官戴夫·雷格纳里(Dave Regnery)在第一季度财报电话会议上直接阐述了订单积压对未来的影响: “我们第一季度的订单与出货比约为150%,未完成订单量同比增长近70%,这增强了我们对2026年及以后时期的业务可见性。”

基于这一前景,管理层将全年有机营收指引上调至约7%,并将调整后每股收益(EPS)指引上调至14.75美元至14.95美元,这意味着全年将实现13%至15%的增长。

在第一季度之前完成的对Stellar Energy的收购带来了约10亿美元的未完成订单,管理层计划在两到三年内将模块化冷水机组业务的年收入提升至10亿美元,EBITDA利润率维持在15%左右的中段水平,较2025年的约3.5亿美元有所增长。 同期对LiquidStack的收购扩展了特灵在高密度计算环境液体冷却领域的地位,支持了该公司与英伟达(NVIDIA)等超大规模云服务提供商开展的参考设计工作。

下半年业绩指引显示,第二季度有机增长率约为10%,随着订单转化为客户交付,第三和第四季度将升至低十几百分比区间;运营杠杆率预计将从第一季度录得的十几百分比高位扩大至20多百分比的中高位区间。

Stellar Energy的10亿美元订单量有望在三年内发展为10亿美元营收规模的业务。在TIKR上免费建模分析此交易对特灵科技(TT)的全面影响 →

特灵科技(TT)股票获得13份“买入”评级,表现优于大盘,平均目标价较当前股价高出9%

截至2026年6月,共有23位分析师覆盖特灵科技,其中11位给出“买入”评级,2位给出“跑赢大盘”评级,10位给出“持有”评级,1位给出“跑输大盘”评级,1位给出“卖出”评级。

平均目标价为521美元,较当前478美元的股价有约9%的上行空间,其52周价格区间为348美元至506美元。 “买入”评级数量已从2025年底的7个增至2026年6月的11个,这与该公司连续三个季度应用订单增长超过100%、订单积压量同比增长约70%的业绩表现相一致。

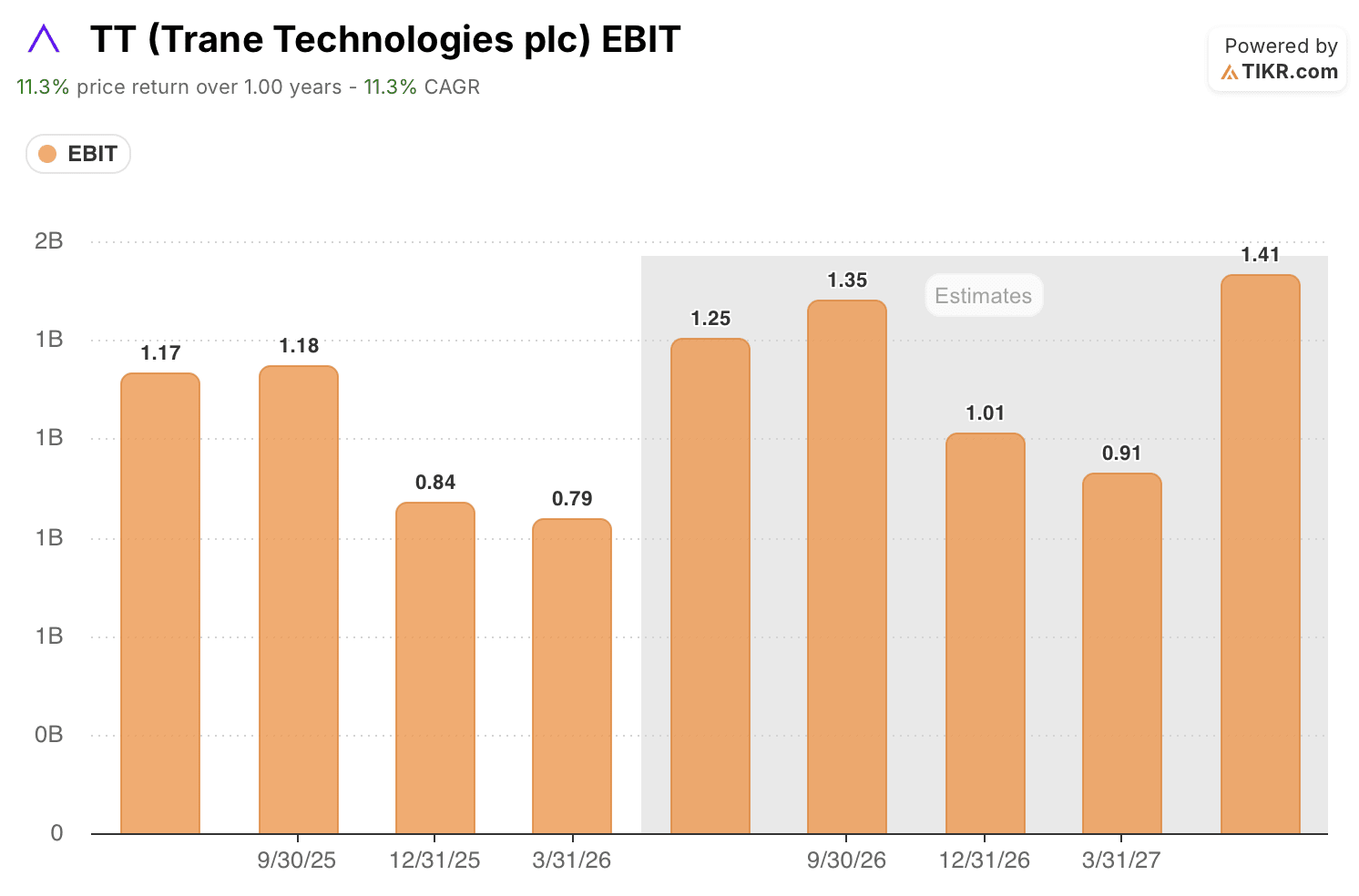

华尔街预计特灵科技的息税前利润(EBIT)增长将在2026年第四季度加速至20%以上

特灵科技2026年第一季度EBIT为7.9亿美元,同比增长5%,其中有机收入增长3%,经营杠杆率处于10%后半段。这一业绩反映了第一季度的季节性疲软,且商用暖通空调(HVAC)订单积压仍处于初期转化阶段。

市场共识预计,随着美洲地区已签约订单开始大规模转化为收入,2026年第二季度EBIT将达到约12.5亿美元,同比增长约7%。 到第三季度,市场共识预计EBIT将升至约13.5亿美元,同比增长约14%,随着应用解决方案交付的加速,EBIT利润率将达到约21%。

2026年第四季度的共识预期为约10.1亿美元,同比增长约21%,届时订单转为收入的全部影响将体现在损益表中。 这一增长势头将延续至2027年,第一季度和第二季度的预期值分别为9.1亿美元和14.1亿美元,均较2026年同期实现两位数增长。

特灵科技(Trane Technologies)的股价目前处于低于其EBIT增长轨迹所暗示的水平。这一投资论点将在2026年第三季度EBIT达到市场共识预期的13.5亿美元时得到验证:若交付量未达预期,将打破“跨越式增长”的叙事逻辑,并动摇其被低估的论点。

截至2027年,特灵科技的EBIT表现领先于JCI和开利

特灵科技2026年第一季度EBIT为7.9亿美元,而开利(CARR)为5.6亿美元,江森自控(JCI)为8.9亿美元。 到2026年第三季度,市场普遍预期特灵的EBIT将达到13.5亿美元,领先于两家同行——约翰逊控制公司的11.9亿美元和开利公司的10.7亿美元。

这一差距在2027年进一步扩大。特灵2027年第二季度的EBIT预计为14.1亿美元,高于江森自控和开利,后两者同期预计均为11.8亿美元。

若订单转化能实现指引中的利润率扩张,TIKR对特灵科技股票895美元的目标价将维持不变

根据TIKR的中位情景模型,到2030年12月,特灵科技的估值将达到约895美元,这意味着从当前478美元的股价计算,总回报率约为87%,或折合4.5年内的年化回报率约为15%。

该回报率水平高于市场对大型多元化工业股的一般预期,其依据是107亿美元订单积压预计将带来的盈利加速。

若下半年订单转化能实现指引中的盈利加速,895美元的目标价即可达成。 2026年第三季度和第四季度EBIT增长超过20%、服务业务以每年低个位数百分比复合增长,以及Stellar Energy营收向10亿美元迈进且EBITDA增长率保持在中个位数百分比,这些因素均支持TIKR中位情景假设的发展轨迹。

唯一的不确定因素是时间节点:若实际交付出现延迟,拐点将推迟至2027年,但4.5年的模型预测期足以消化这一风险,且不会动摇特灵科技(Trane Technologies)股票在当前价格水平下的投资逻辑。

看看特灵科技(Trane Technologies)的股价能否在2030年12月前达到895美元。免费获取TIKR的估值模型 →

您应该投资特灵科技(Trane Technologies plc)吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出特灵科技(Trane Technologies plc)的股票信息,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将特灵科技(Trane Technologies plc)与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。