截至2026年6月的Adobe股票关键要点

- 分析师对Adobe股票的评级为:9个“买入”、2个“跑赢大盘”、24个“持有”和3个“卖出”,平均目标价为282美元,较当前203美元的股价暗示约有39%的上涨空间。

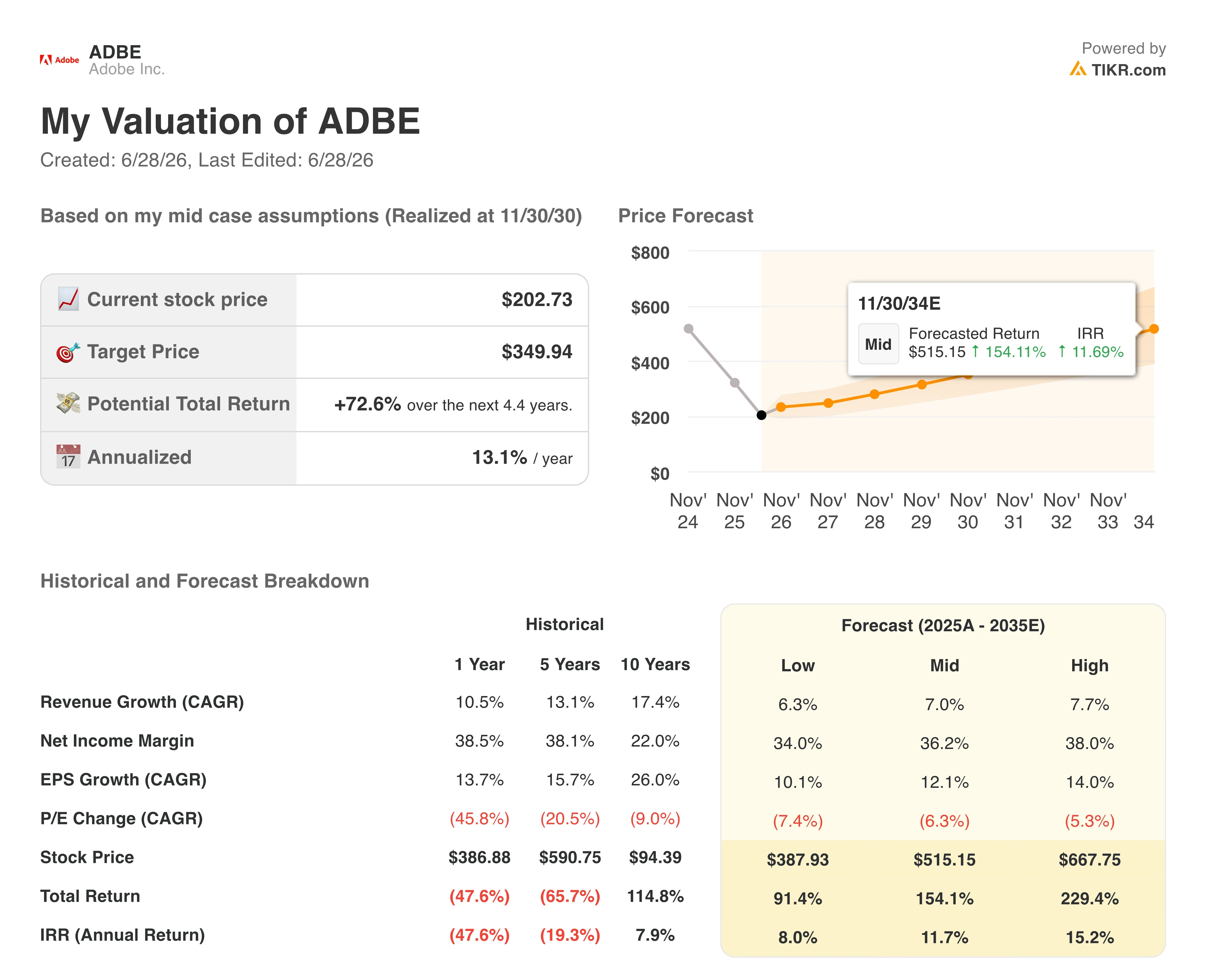

- 根据TIKR的中位数模型预测,到2030年11月,Adobe的估值将达到约350美元,这意味着总回报率约为73%,年化回报率约为13%。

- “AI优先”业务的年化经常性收入同比增长三倍,超过5亿美元;而创意类“免费增值”模式的月活跃用户同比增长逾70%,达到9000万。

尽管Adobe营收超出预期1.67亿美元且上调了全年业绩指引,其股价仍徘徊在190美元的52周低点附近。免费查看TIKR上的数据与华尔街目标价的对比情况 →

Adobe营收超预期,但向“免费增值”模式转型及高管离职拖累ADBE股价

Adobe(ADBE),这家专注于创意与数字体验的

软件公司,公布了2026财年第二季度创纪录的营收66.2亿美元,继第一季度的64.0亿美元之后,同比增长13%,并超出64.5亿美元的共识预期1.67亿美元。

受第二季度业绩提振,管理层将全年营收指引上调至265亿至266亿美元,并将第三季度目标定为66.7亿至67.2亿美元。

这一增长源于三大客户群体订阅业务的强劲势头。企业专业人士和消费者订阅收入达到18.5亿美元,同比增长16%;而创意和营销专业人士订阅收入达到45.4亿美元,同比增长13%。

在2026财年第二季度财报电话会议上,首席执行官尚塔努·纳拉延(Shantanu Narayen)谈及推动这两个业务板块发展的AI引擎时表示:“Adobe的AI创新推动了‘AI优先’ARR实现同比3倍的惊人增长,达到5亿美元以上。” 这一势头也延伸至 Firefly 业务,截至第二季度末,其年化经常性收入已接近 3 亿美元,通过应用程序和积分包的销售,环比增长约 50%。

创意类“免费增值”模式的月活跃用户数在第二季度也突破了9000万,同比增长超过70%。

不过,更值得关注的是,战略转型给近期ARR带来了压力。 Adobe将推迟此前计划的Creative Cloud下半年涨价,并通过Firefly和Acrobat大力扩展其“免费增值”服务。纳拉延向分析师表示,ARR增长预期下调的大约一半原因在于推迟涨价,另一半则源于“免费增值”模式的加速扩张。

本季度还存在领导层的不确定性。首席财务官丹·杜恩(Dan Durn)宣布将于6月15日离职,高级副总裁史蒂夫·戴(Steve Day)将担任临时首席财务官。此次离职紧随首席执行官纳拉延此前决定转任董事会主席之后,导致在关键的战略转型期间,Adobe的下一阶段领导层尚不明朗。

对投资者而言,这意味着股价徘徊在52周低点190美元附近,年初至今下跌约40%,市盈率约为8倍,而6月初时为11倍。 尽管如此,Adobe仍将全年营收预期上调至265亿至266亿美元,并预计第三季度营收将在66.7亿至67.2亿美元之间。

Adobe向“免费增值”模式的转型虽然提升了营收上限,但也给短期ARR带来了压力。立即在TIKR上免费获取完整的预测模型及管理层指引 →

华尔街维持Adobe股票评级,12位分析师在第二季度财报发布后下调评级

华尔街对Adobe股票持谨慎态度,在分析师覆盖范围内,共有9个“买入”评级、2个“跑赢大盘”评级、24个“持有”评级和3个“卖出”评级。 282美元的平均目标价较当前约203美元的股价暗示约39%的上行空间,尽管至少有12家券商在第二季度财报发布后下调了目标价。

下调理由主要归因于首席财务官离职以及近期ARR(年度经常性收入)面临的逆风。250美元的中位数目标价与460美元的最高目标价,表明华尔街对Adobe向“免费增值”模式转型的估值存在较大分歧。

华尔街预计Adobe在2027财年之前营收增长将超过8%,而ADBE股价目前正徘徊在52周低点附近

在2026财年第二季度,Adobe实现营收66.2亿美元,同比增长近13%,较市场普遍预期的64.5亿美元高出约1.67亿美元。财报发布后,Adobe将全年营收指引上调至265亿至266亿美元。

分析师预计,2026财年第三季度营收约为67.0亿美元,同比增长约12%;第四季度营收约为68.3亿美元,同比增长约10%。这两项预测均符合Adobe上调后的全年营收指引区间所暗示的增长轨迹。

展望2027财年,华尔街预计第一季度营收约为69.9亿美元,同比增长约9%;第二季度营收约为72.0亿美元,同比增长同样约为9%。

管理层将第三季度营收指引设定在66.7亿至67.2亿美元之间,这意味着“免费增值”战略的首个考验将在一个季度内到来。第三季度的业绩将决定,在没有Adobe推迟至下半年实施的Creative Cloud定价杠杆的情况下,这一战略转型能否维持两位数的营收增长。

若“免费增值”转化漏斗按计划实现,TIKR对Adobe股票350美元的目标价将维持不变

根据TIKR的中位数模型,到2030年11月,Adobe的估值将达到约350美元,这意味着从当前约203美元的股价计算,总回报率约为73%,或折合4.4年内的年化回报率约为13%。

这一约13%的年化回报率使Adobe股票相对于更广泛的软件行业长期平均水平而言,成为高回报候选标的,这反映了向“免费增值”模式转型所导致的估值倍数压缩。

股价向350美元左右迈进的基石,在于Adobe在第二季度确立的营收增长态势:全年营收目标上调至265亿至266亿美元, Firefly的年化经常性收入接近3亿美元,且环比增长约50%;以及“AI优先”业务的ARR同比增长三倍,超过5亿美元。

基于这一营收表现,Adobe 股票当前约 8 倍的前瞻市盈率,正是其股价与 350 美元目标价之间存在差距的原因。

TIKR的基本情景预测显示,到2030年Adobe股价将达到约350美元。免费查看TIKR上的完整估值模型和历史可比公司数据 →

您应该投资Adobe公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Adobe Inc.的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将 Adobe Inc. 与您关注的其他所有股票一同追踪。无需信用卡,只需您做出决策所需的数据。