截至2026年6月,穆迪股票的关键要点

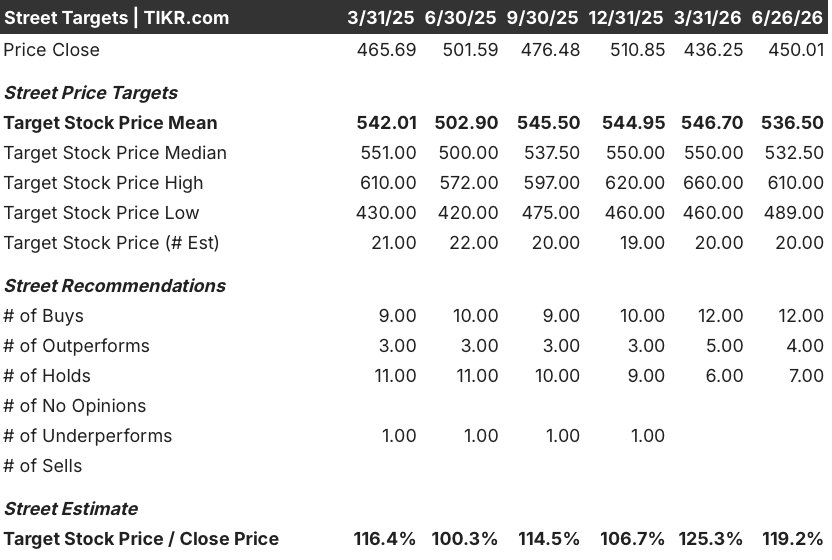

- 分析师对穆迪股票的评级为12个“买入”/7个“持有”/0个“卖出”,平均目标价为537美元,较当前450美元的股价暗示约有19%的上行空间。

- TIKR的中等情景模型预测,到2030年12月,穆迪的估值将达到约707美元,这意味着总回报率约为57%,年化回报率约为11%。

- 穆迪分析(Moody’s Analytics)2026年第一季度的年度经常性收入(ARR)达到36亿美元, 同比增长8%,其中KYC业务增长13%。管理层预计,随着新推出的“穆迪合规”产品迎来首批续约客户,2026年下半年业务增速将重新加速至15%左右。

在 TIKR 上追踪穆迪的 EBITDA、ARR 及完整前瞻性预测,并在下一季度财报电话会议前了解华尔街的共识预期。在 TIKR 上免费查看 MCO 财务数据 →

穆迪2026年第一季度EBITDA攀升11%,MCO股价背后的人工智能分销飞轮效应日益增强

穆迪公司(MCO)2026年第一季度营收达20.8亿美元,同比增长8%;EBITDA达到11.1亿美元,同比增长11%,利润率扩大约150个基点至53.2%。 经评级债券发行额首次突破2万亿美元,其中投资级债券发行量接近历史最高水平,包括超过1000亿美元的超大规模企业相关融资。

这些头条数据背后未显现的是正在积聚的经营杠杆效应。MIS在处理创纪录的发行量时,未相应增加员工人数,却实现了66.7%的调整后营业利润率,这得益于在财务报表分摊和委员会会议前的分析准备工作中,基于人工智能的工作流自动化支持。

首席执行官罗布·福伯(Rob Fauber)在第一季度财报电话会议上直接谈到了这一动态:“人工智能的应用在去年下半年真正提速……这不仅关乎效率,更关乎洞察力。”这些效率提升已体现在利润率数据中,但尚未完全按年化计算。

在穆迪分析(Moody’s Analytics)业务方面,经调整的营业利润率达到32.5%,同比上升250个基点,全年指导目标为34%至35%,中期目标是到2027年底达到30%中后段水平。第一季度年度经常性收入(ARR)达36亿美元,同比增长8%,其中KYC业务增长13%,贷款套件(Lending Suite)增长率达10%以上,过去十二个月的客户留存率维持在95%。

结构层的核心在于分发。在过去的两个季度中,穆迪通过Model Context Protocol集成,以“自带许可证”(BYOL)模式将其数据嵌入到Claude、ChatGPT Enterprise、Microsoft 365 Copilot和Amazon Q中。 Fauber指出,金融机构目前正在就“代理就绪”企业许可证展开积极的试点讨论,该许可证旨在将使用范围扩展至整个部门。

如果这些转换能在年内逐步落实,将带来尚未反映在ARR中的商业增长。

穆迪刚刚公布了有史以来最强劲的MIS季度业绩,同时将MA利润率扩大了250个基点。在TIKR上免费查看MCO完整的未来EBITDA走势 →

华尔街对穆迪股票给出12个“买入”评级,平均目标价为537美元

截至2026年6月下旬,共有20位分析师覆盖穆迪股票,其中12位给出“买入”评级,4位给出“跑赢大盘”评级,7位给出“持有”评级。 平均目标价约为537美元,最高达610美元,最低为489美元,这意味着相较于当前450美元的股价,仍有约19%的上行空间。

这一目标价分布反映出机构投资者对该公司基本面质量的广泛信心,但同时也因MIS业务的短期周期性波动以及AI分销合作伙伴关系仍处于早期变现阶段而保持一定谨慎。

华尔街预计穆迪股票的EBITDA利润率将在2027年前维持在50%以上

2026年第一季度EBITDA达11.1亿美元,同比增长11%,利润率为53%,较上年同期上升149个基点。

市场共识预计第二季度约为10.8亿美元,第三季度为11.2亿美元,第四季度为10.1亿美元,这反映了管理信息系统(MIS)业务的典型季节性特征。这意味着2026年全年EBITDA将接近43亿美元,且每个季度的利润率均将保持在50%以上。 进入2027年第一季度,市场共识预计营收将达到约12亿美元,利润率将接近54%。

悬而未决的问题是,下半年MIS的放缓是时间效应,还是更持久趋势的开端。 多头指出,第一季度2万亿美元的债券发行规模、活跃的并购积压订单,以及基础设施和私募信贷领域的结构性融资需求。空头则指出,投机级债券发行仍具选择性,超大规模科技企业的债务集中于前期,且任何持续的避险窗口都将压缩下半年业绩,而在此之前,并购利润率的扩张尚无法抵消这一影响。

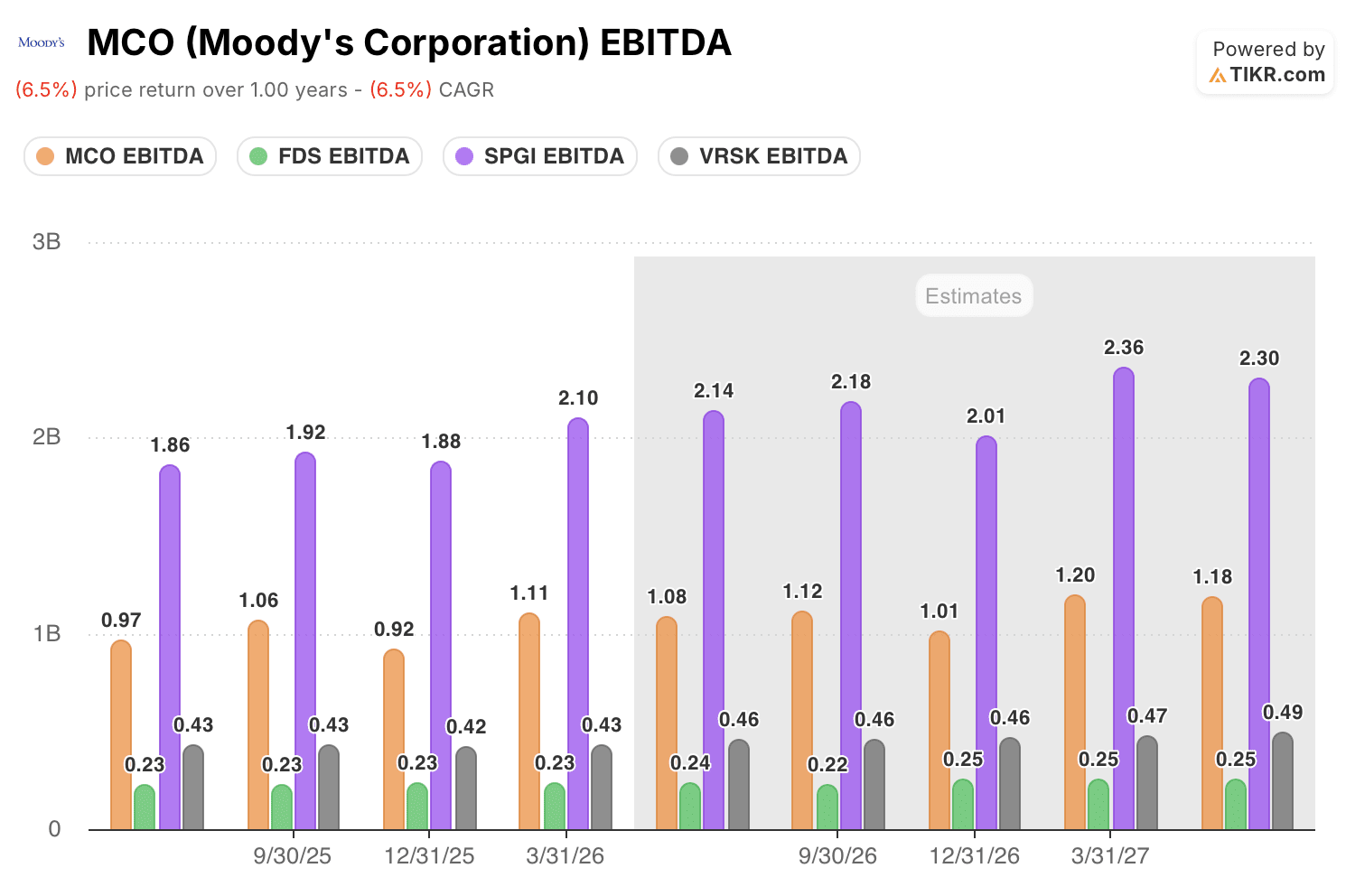

穆迪(Moody’s)的每股EBITDA超过除标普全球(S&P Global)以外的所有同行

穆迪2026年第一季度EBITDA达11.1亿美元,在金融数据同行中仅次于标普全球(SPGI)的21.0亿美元。 Verisk (VRSK) 为4.3亿美元,FactSet (FDS) 为2.3亿美元,两者的季度EBITDA仅为穆迪的零头。

这一差距在未来预测中依然存在。市场共识预计,到2027年第一季度,穆迪的息税折旧及摊销前利润将达到约12亿美元,而标普全球约为23.6亿美元,Verisk为4.7亿美元,FactSet为2.5亿美元。 截至该季度,穆迪的EBITDA年增长率约为8%,同比增速快于Verisk和FactSet,同时与标普全球之间的规模溢价差距也在缩小。

其竞争意义不言而喻:穆迪是同业中唯一一家既能利用评级周期杠杆效应,又拥有订阅式分析业务板块(该板块每年将利润率提升250个基点)的企业。 Verisk和FactSet均不具备这种双引擎特征,而标普全球虽然绝对EBITDA基数显著更高,但同样面临管理信息系统(MIS)业务的周期性波动,且缺乏管理会计(MA)业务利润率扩张的增长空间。

若运营杠杆效应持续至2027年,TIKR对MCO股票707美元的目标价维持不变

根据TIKR的中位情景模型,穆迪到2030年12月的估值约为707美元,这意味着从当前450美元的股价计算,总回报率约为57%,或折合4.5年内的年化回报率约为11%。

考虑到95%的客户留存率、MIS和MA两大业务板块利润率同步提升,以及私募信贷和AI基础设施融资这两大长期增长引擎,以年化11%的回报率计算,穆迪当前450美元的股价在结构上并不昂贵。

实现该目标的关键在于第一季度已显现的趋势:两大业务板块的EBITDA利润率同步扩大。如果MA的ARR(年度经常性收入)如指引所示重新加速增长,且MIS能在不完全下调业绩指引的情况下消化下半年可能出现的疲软,那么仅凭现有产品发布节奏,TIKR模型预测至2030年的利润率轨迹便是可实现的。

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜动态 →

您应该投资穆迪公司吗?

唯一确切的判断方式就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出穆迪公司的股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股清单,将穆迪公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需获取您做出自主决策所需的数据。