截至2026年6月,英伟达公司股票的核心要点

- 分析师对英伟达股票的评级为:48个“买入”、10个“跑赢大盘”、2个“持有”、1个“无意见”和1个“卖出”,平均目标价为301美元,较当前193美元的股价暗示约有56%的上涨空间。

- TIKR的中位数模型预测,到2031年1月,英伟达的估值将达到约504美元,这意味着总回报率约为162%,年化回报率约为23%。

- 英伟达在2027财年第一季度向股东返还了创纪录的200亿美元,将季度股息从每股0.01美元上调至0.25美元,并宣布了一项800亿美元的股票回购授权。

英伟达刚刚公布了连续第三个季度营收增速加快的业绩,并揭示了2000亿美元的CPU新机遇。立即免费查看TIKR上关于NVDA的完整数据 →

随着代理式AI需求呈抛物线式增长,英伟达刚公布第一季度营收达820亿美元

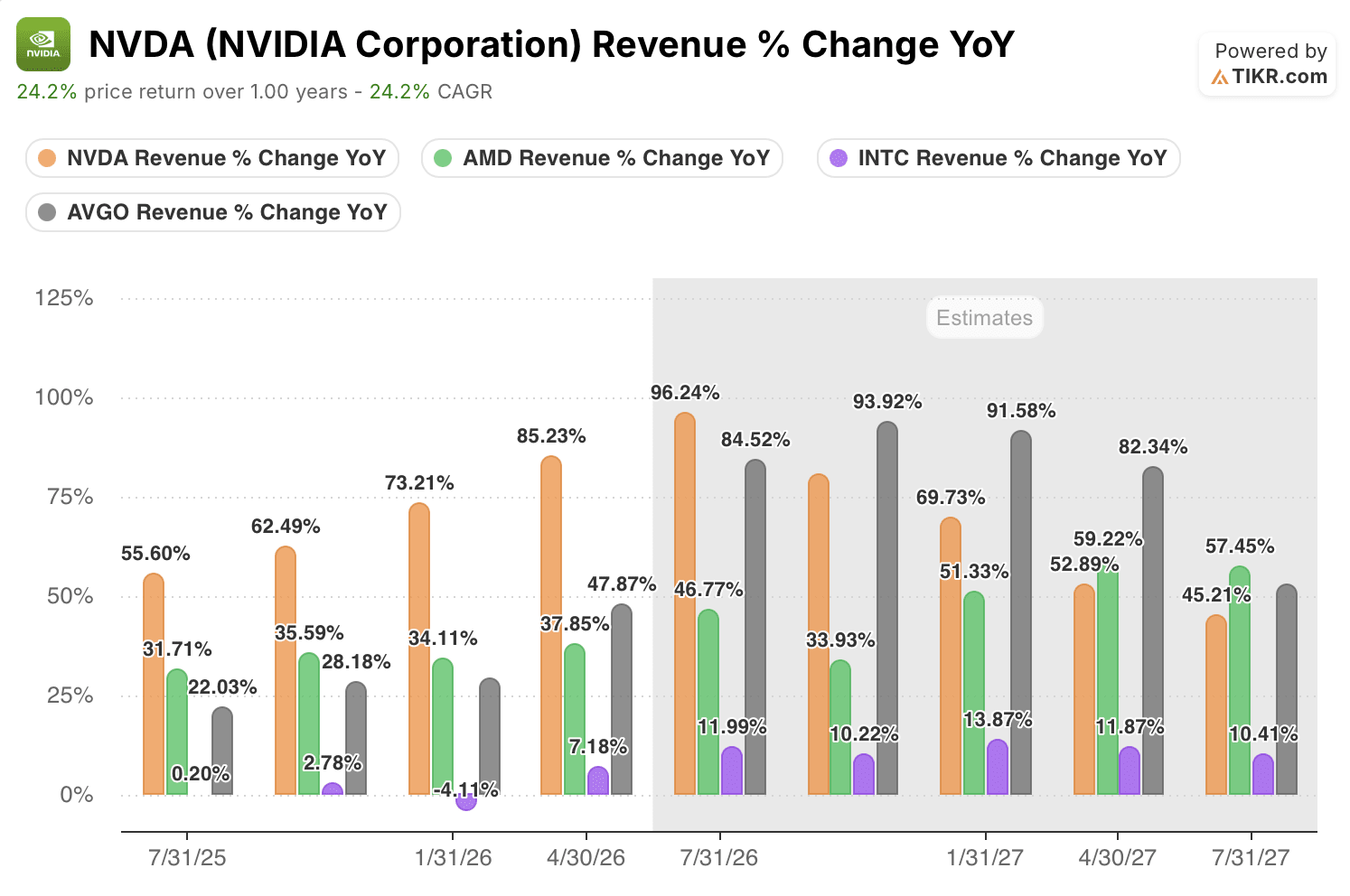

作为人工智能基础设施领域的领军平台,英伟达公司(NVDA)公布2027财年第一季度营收为820亿美元,同比增长85%,环比增长20%,这标志着公司连续第三个季度实现加速增长,并连续第14个季度实现环比扩张。

数据中心业务营收达750亿美元,同比增长92%,成为本季度增长的主要驱动力。其中,GB300 NVL72配置实现了管理层所称的公司史上最快的产品量产速度,所有主要超大规模云服务商、AI云运营商和前沿模型构建商均已大规模部署Blackwell架构。

执行副总裁兼首席财务官科莱特·克雷斯(Colette Kress)在27财年第一季度财报电话会议 上表示: “135亿美元的环比营收增长同样创下纪录。”这一数字的意义在于:英伟达单个季度的环比营收增长,超过了大多数标普500指数成分股公司全年的营收总额。

自由现金流从第四季度的350亿美元增至490亿美元;与此同时,英伟达向股东回馈了200亿美元,将季度股息上调2,400%至每股0.25美元,并宣布新增800亿美元的股票回购授权。

除了Blackwell之外,专为智能代理设计的CPU“Vera”将开拓一个该公司此前从未涉足的2000亿美元总可寻址市场(TAM)。管理层预计本财年独立CPU营收将接近200亿美元,且Vera Rubin将于第三季度开始量产出货。

2027财年第二季度910亿美元(上下浮动2%)的业绩指引证实需求并未放缓,管理层重申了2025至2027日历年间Blackwell和Rubin合计1万亿美元的收入可见度。

英伟达预计第二季度营收为910亿美元,并预计Blackwell和Rubin的总营收将达到1万亿美元。在TIKR上免费追踪NVDA的所有盈利预测修订 →

58位分析师覆盖NVDA,评级意见近乎一致,平均目标价为301美元

截至6月26日,共有58位分析师覆盖英伟达股票:48位给予“买入”评级,10位给予“跑赢大盘”评级,2位给予“持有”评级,1位未作评级,1位给予“卖出”评级。

平均目标价为301美元,较当前193美元的股价暗示约有56%的上行空间,华尔街最高目标价为500美元,最低为180美元。

华尔街预测英伟达营收将在2027财年第三季度保持80%以上的增长

市场普遍预期,继第一财季820亿美元营收之后,英伟达27财年第二财季营收将达到约920亿美元,同比增长约96%。

随后,市场预计27财年第三季度营收将达1030亿美元,同比增长约81%;27财年第四季度营收将达1160亿美元,同比增长约70%,届时Vera Rubin产品的出货量将开始在Blackwell产品基础上叠加增长。

第二季度的经调整每股收益(EPS)预计约为2.08美元,第三季度将增至约2.35美元,第四季度增至约2.66美元;市场共识预计这三个季度的自由现金流分别为约490亿美元、540亿美元和610亿美元。

华尔街关注的唯一关键点在于中国:管理层在第二季度指引中排除了来自中国的所有数据中心计算收入,因为目前尚无法确定H200出口许可证能否转化为实际进口;而该问题的任何解决都将对27财年各季度的预测带来未计入模型的上行空间。

英伟达96%的营收增长让AMD、英特尔和博通完全处于不同的竞争层面

英伟达2027财年第二季度预计营收同比增长96%,增速约为博通(AVGO)84%的两倍, 是超微半导体(AMD)47%增速的两倍多,更是英特尔(INTC)12%增速的近十倍——这一差距反映的是结构性的平台主导地位,而非周期性的时机优势。

从前瞻性数据来看,这种差距还在扩大: 市场共识预计,英伟达在27财年第四季度前将保持约70%的同比增长,而同期博通的预计增长率将放缓至58%,AMD将放缓至34%,英特尔则预计将始终维持在低两位数增长区间。

英伟达股票是否被低估?TIKR设定的504美元目标价意味着到2031年有望上涨162%

根据TIKR的中性情景模型,到2031年1月,英伟达股价估值约为504美元,这意味着从当前193美元的股价计算,总回报率约为162%,或折合4.6年内的年化回报率约为23%。

对于一家季度营收已达820亿美元的公司而言,预期年化回报率达23%,这既反映了未来机遇的规模,也体现了800亿美元股票回购授权在模型期间内减少流通股数量所产生的复利效应。

股价迈向504美元的路径将延续第一季度财报所证实的相同驱动因素: Blackwell 需求在超大规模数据中心资本支出周期中持续强劲,ACIE 业务板块的增长增添了一层结构性独立的需求,Vera CPU 营收从第三季度开始贡献,且在毛利率维持在70%中段水平的情况下,自由现金流转化率仍保持在营收的53%至60%左右。

TIKR的模型预测,到2031年1月,英伟达股价将达到约504美元。在TIKR上免费构建您自己的NVDA估值模型 →

您应该投资英伟达公司吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR 为您免费提供与专业分析师用于解答这一问题的相同机构级财务数据。

调出英伟达公司股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表,将英伟达公司与您关注的其他所有股票一同纳入跟踪。无需信用卡,只需您做出决策所需的数据。