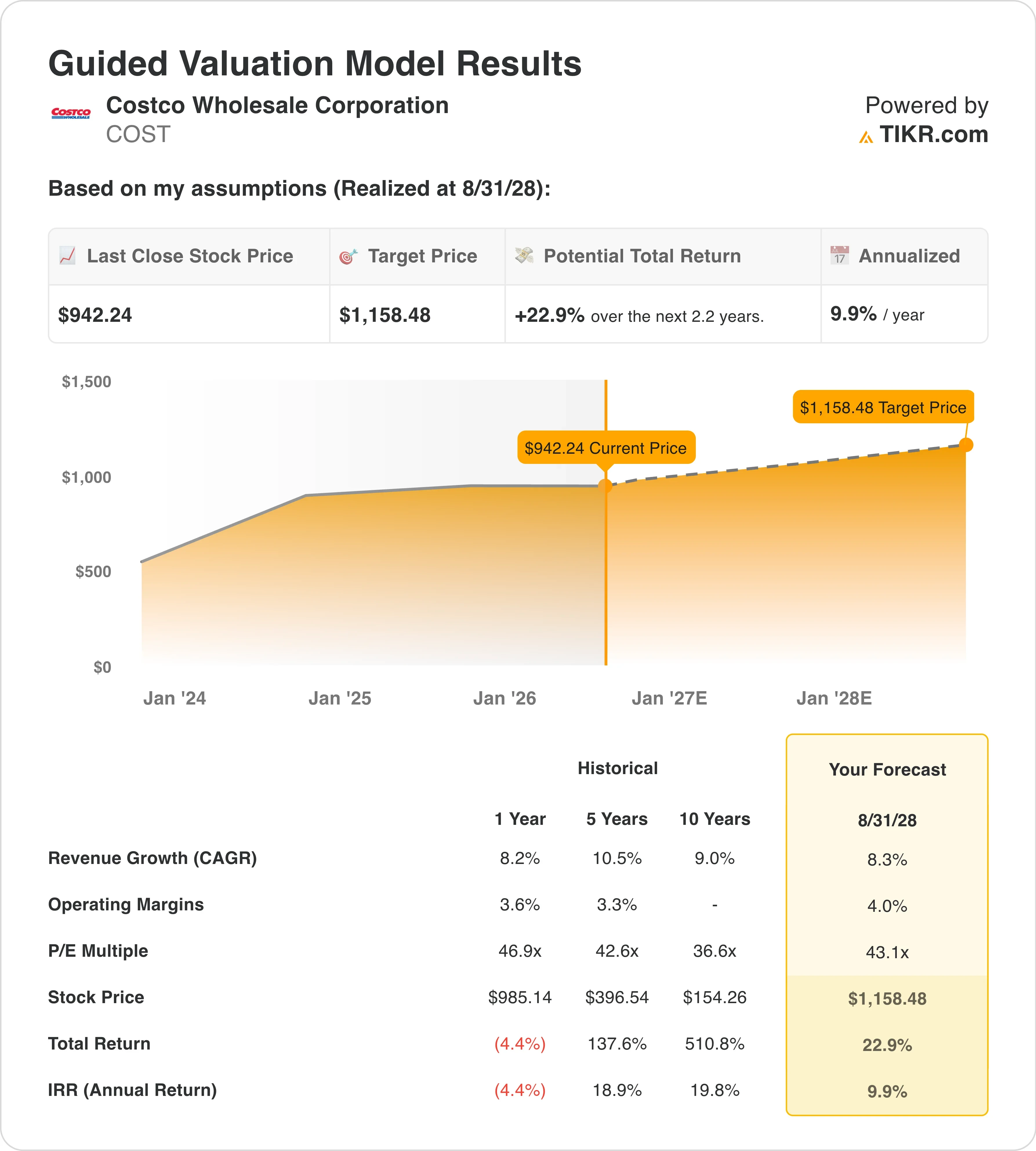

COST股票关键数据

- 过去一周表现:盘整

- 52周波动区间:844美元至1,097美元

- 估值模型目标价:1158美元

- 隐含上涨空间:未来2.2年内上涨22.9%

使用 TIKR 的新估值模型(免费),结合分析师未来 5 年的预测,对 COST 等您关注的股票进行估值 >>>

销售强劲,但面临新的法律风险

好市多批发公司 (COST)是全球第三大零售商。该公司采用会员制仓储俱乐部模式,消费者支付年费即可享受大幅折扣的大宗商品。这笔会费收入是其商业模式的引擎,因此任何涉及法律责任的头条新闻都值得密切关注。

好市多于5月28日和29日公布的2026财年第三季度财报显示,净利润增长15.2%,达到21.9亿美元。 净销售额增长11.6%,达到691.5亿美元。仅5月份的净销售额就跃升14.5%,达到240.1亿美元。这些数据表明公司运营状况良好。但股价仍出现小幅回调,其部分原因可归结于当前的法律背景。

6月,好市多披露,3月份有四起集体诉讼针对该公司提起。这些诉讼要求退还根据《国际紧急经济权力法》(IEEPA)所缴纳的关税,该法律是实施紧急关税表的法律依据。 好市多正敦促联邦法官驳回此案。该公司辩称,其无义务将这些成本转嫁给消费者,但该诉讼给股价已处于高估值倍数水平的股票增添了新的法律风险。

管理层对本季度的评论较为积极。随着油价上涨,好市多的加油站正吸引着越来越多的注重性价比的美国消费者,这强化了该公司在核心商品之外的价值主张。展望未来,COST股价将取决于诉讼是否会取得进展,以及在消费环境发生变化的情况下,会员费收入能否继续增长。

查看 TIKR 上对好市多的共识预测和分析师目标价 (免费)>>>

好市多股票在当前水平是否被高估?

根据截至2028年8月31日已实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):8.3%

- 营业利润率:4 .0%

- 退出市盈率倍数:43 .1倍

基于这些参数,模型估算的目标价为1,158美元,这意味着相对于当前942美元的股价,存在22.9%的总上行空间,并在未来2.2年内可实现9.9%的年化回报率。

9.9%的年化回报率恰好处于股票被视为“具有合理吸引力”而非“明显低估”的临界点。 43.1倍的未来12个月市盈率远高于该股过去10年的历史平均水平——过去十年中,该指标大部分时间徘徊在30倍至35倍之间。

8.3%的营收复合年增长率(CAGR)假设与好市多(Costco)近期的业绩表现相符。该公司过去十年的净销售额复合年增长率为9.0%,过去五年为10.5%,因此该预测并非过于乐观。但这一假设也留无太多容错空间。

4.0%的营业利润率假设略高于好市多当前3.6%的近期利润率及其3.3%的五年平均水平。 好市多历来以缓慢而稳健的方式扩大利润率,因此这一假设具有现实依据。即使在关税时期,其毛利率也保持了惊人的稳定,部分原因在于好市多相当一部分商品来自国内采购,部分原因在于其大宗采购模式使其比普通商品同行更能抵御风险。

基于43.1倍的期末市盈率,该模型假设投资者仍给予好市多显著高于市场的估值溢价。这一溢价反映了会员制护城河、库存效率以及数十年来与消费者建立的信任。 这一估值虽有其合理性,但与市盈率仅为20倍或25倍的股票相比,其安全边际已大幅缩小。

使用“指导估值模型”将好市多的估值与TIKR上的其他零售商进行比较 >>>

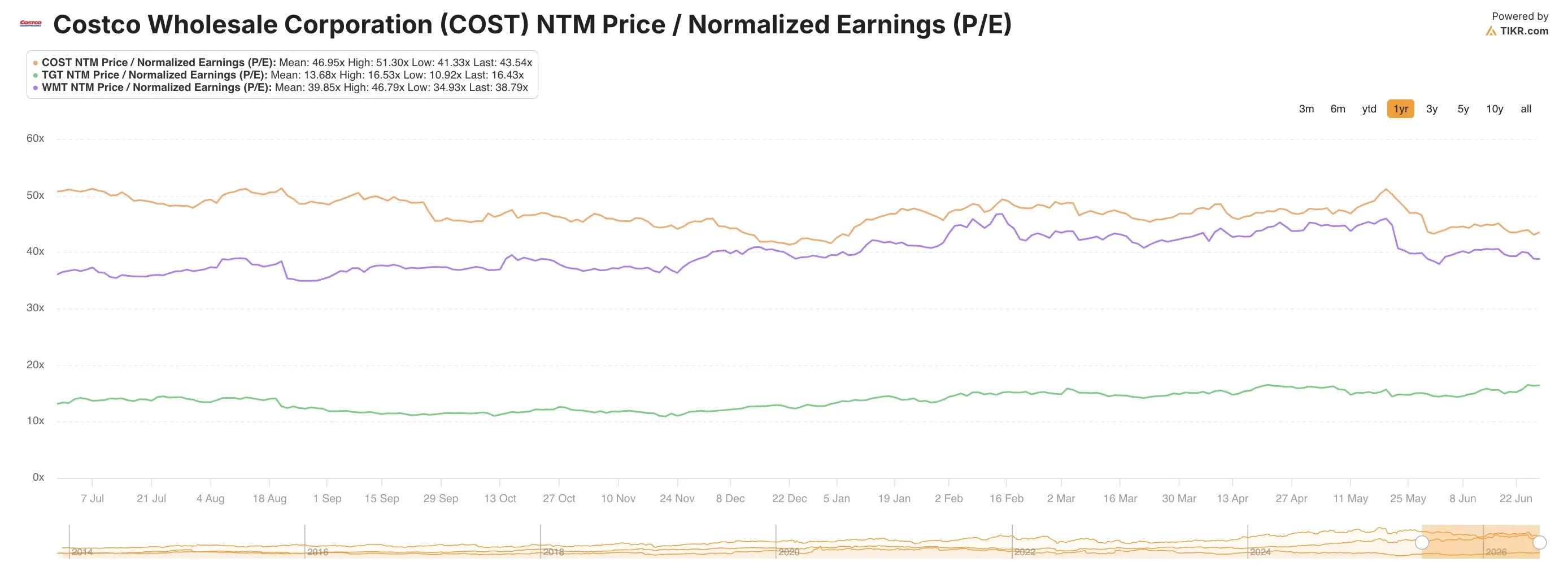

沃尔玛和塔吉特无法匹敌好市多的会员制引擎

与好市多结构最接近的可比公司是沃尔玛(WMT)和塔吉特(TGT),但对比后很快就能发现,为何好市多能享有溢价。沃尔玛的市盈率约为35倍(基于未来盈利预期),而好市多为43倍,但沃尔玛的营收基数远大于好市多,且其增长在结构上更为缓慢。 塔吉特则面临持续的利润率压缩和客流量下滑,其2026财年第一季度的同店销售额令投资者失望,股价表现也落后于整个行业。

关键的差异在于会员费收入。过去十二个月,好市多会员费收入约为48亿美元。这笔收入本质上是无风险的,因为会员预先缴费,且续费率始终超过90%。 无论是沃尔玛还是塔吉特都无法复制这种模式,这也正是为何好市多3.8%的营业利润率对投资者而言,其价值远高于表面数据所示。

BJ’s批发俱乐部 (BJ)在商业模式上更具可比性,但规模差距巨大。BJ’s在美国东部运营约250家仓储店,而好市多在全球拥有超过900家门店。好市多的国际会员基础——尤其是亚洲市场——是BJ’s所不具备的增长途径。 就营业利润率而言,BJ’s的水平接近3.5%至4.0%,与好市多相近,但其营收增速较慢,且品牌定价能力明显较弱。

在竞争背景下,关税诉讼是一个值得关注的风险。如果法院要求零售商申请并转嫁关税退款,好市多的定价模式将面临合规负担,其竞争对手也将同样分担这一负担。但好市多的法律团队已迅速采取行动对诉讼提出异议,且其会员制结构使其比大多数竞争对手拥有更大的定价灵活性。 无论结果如何,都不太可能改变其根本的竞争地位。

什么因素将推动COST 股价上涨?

会费增长是首个值得关注的催化剂。好市多于2025年1月上调了年度会员费,此次涨价的效应仍在持续反映在营收基数中。全球每新增一家仓储店,都会带来一批新的付费会员;而超过90%的续费率意味着其经济效益将随时间推移呈复利增长。 管理层已表示将持续推进国际扩张,特别是在亚太市场,该地区的会员制模式仍有巨大的增长空间。

关税退税诉讼是当前最迫在眉睫的法律风险。 2026年5月,好市多敦促联邦法官驳回一起关于关税退款的消费者集体诉讼,该案的裁决结果将确立一个影响整个零售行业的先例。即使裁决对好市多不利,也不会对盈利造成灾难性影响,但可能需要调整流程,并产生持续的合规成本。

同店销售额增长势头强劲,但2026财年下半年对比基数将变得更高。好市多4月份净销售额增长13%,3月份净销售额增长11.3%,均表现稳健。 但随着业务进入2025年强劲业绩的基数期,同比对比将趋于严峻,这意味着即使业务表现良好,报告的增长率也可能有所放缓。

定于9月24日发布的2026财年第四季度财报,将成为该股的下一个重要转折点。投资者将关注以下方面:会员续费率在关税噪音中是否保持稳定;营业利润率是否正朝着4.0%的目标迈进;以及国际业务拓展计划是否仍按计划推进。 若第四季度表现强劲,股价有望重返52周区间高位,并缩小与华尔街1,082美元目标价之间的差距。

您应该投资好市多吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,供您免费使用。

搜索 COST,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 COST 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!