PFE股票关键数据

- 过去一周表现:盘整

- 52周波动区间:23美元至29美元

- 估值模型目标价:27美元

- 隐含上涨空间:2.5年内+12.8%

使用 TIKR 的引导式估值模型(免费)对您青睐的股票(如辉瑞)进行估值 >>>

FDA获批、临床试验未达预期,以及在敏感时期发生的CFO更迭

辉瑞公司(PFE)在2026年6月的最后两周接连释放了一系列催化事件,投资者几乎同时面临着利好与挫折的双重考验。 6月24日至25日,美国 食品药品监督管理局(FDA)批准了辉瑞的Ibrance(帕博西尼)方案,用于HR阳性、HER2阳性转移性乳腺癌的一线维持治疗,这一消息已在该公司向美国证券交易委员会(SEC)提交的8-K文件中得到确认。 Ibrance已经是辉瑞最大的肿瘤治疗产品之一。适应症的扩大为该药物此前未获批作为一线治疗的新患者群体打开了大门。

这一好消息传出之际,此前刚遭遇了一次重大挫折。6月23日,辉瑞披露其针对转移性非小细胞肺癌的sigvotatug vedotin III期SigVie-002临床试验未能达到总生存期这一主要终点。 非小细胞肺癌是最常见的肺癌类型。此次试验失败使辉瑞近期研发管线中一款潜在的重磅药物告吹,不过该药物在更早治疗阶段的应用仍在研究中。

首席财务官戴夫·丹顿(Dave Denton)于6月18日宣布,他将于8月15日离职,重返消费品行业。辉瑞全球生物制药业务财务高级副总裁塞西尔·盖根(Cecile Guegan)被任命为临时首席财务官,自8月16日起生效。

辉瑞同时重申了2026年全年营收指引为595亿至625亿美元,并维持调整后每股收益指引在2.80至3.00美元之间。 丰业银行分析师陈路易丝指出,鉴于辉瑞计划进军肥胖症药物市场,此次离职引发了投资者对2026年预测及时间安排的担忧。

首席执行官阿尔伯特·布尔拉表示,盖根带来了“深厚的机构知识和财务洞察力”。展望未来,FDA批准Ibrance将是一个重要的商业催化剂,但肺癌业务未达预期以及首席财务官的更迭,使得投资者对辉瑞的看法仍保持谨慎,而非普遍看涨。

辉瑞股票是价值陷阱还是真正的复苏良机?

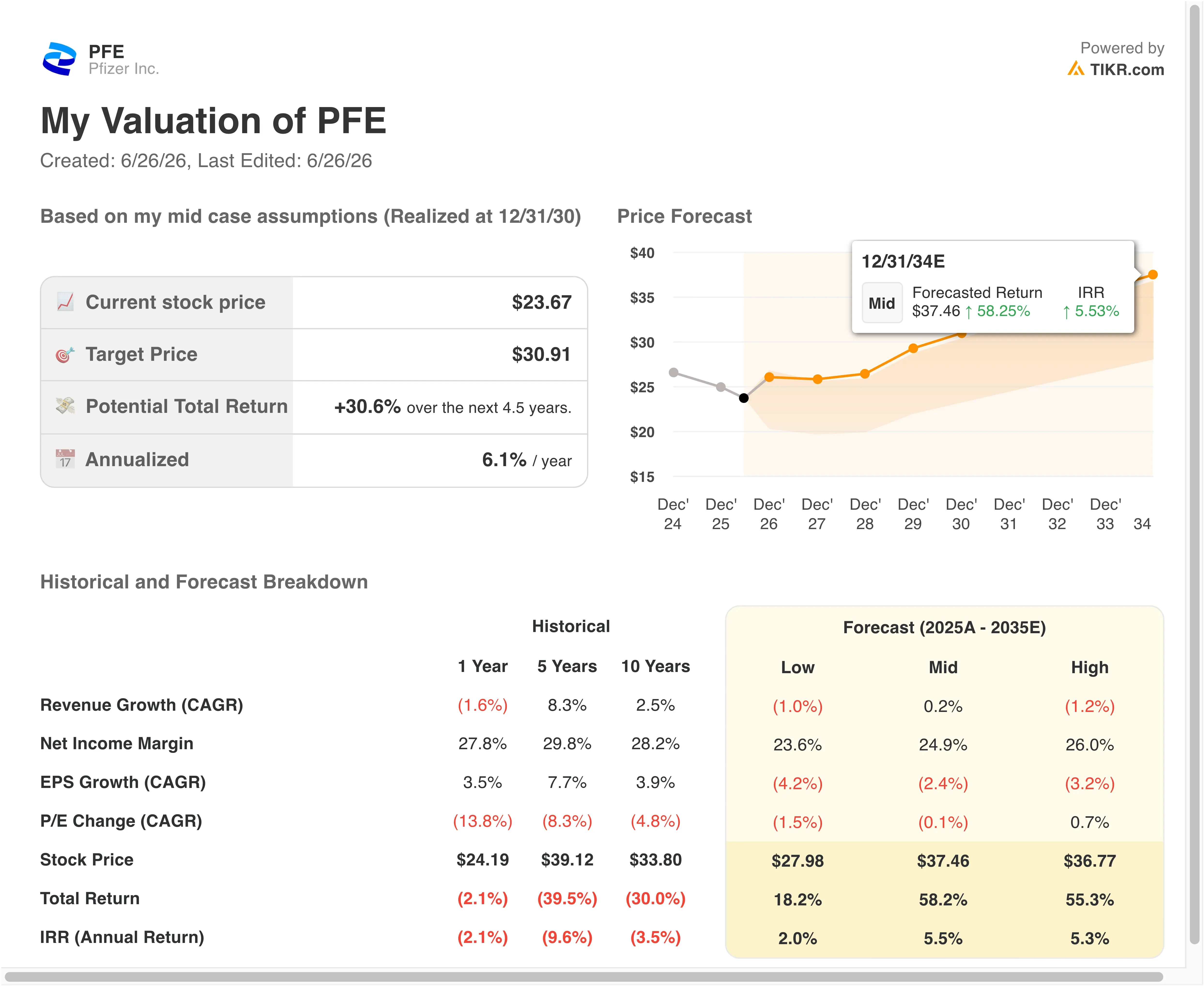

根据截至2028年12月31日实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):-4.0%

- 营业利润率:35 .1%

- 退出市盈率倍数:8 .8倍

该模型估算的目标价为27美元,较当前24美元的股价有12.8%的总上行空间,未来2.5年内年化回报率为4.9%。

-4%的营收增长假设反映了与新冠疫情相关产品营收的持续回落。辉瑞的抗病毒药物Paxlovid和新冠疫苗曾共同创造了数百亿美元的年度峰值营收,但此后已大幅下滑。 剔除这些产品后,核心产品组合虽有温和增长,但报告的总收入仍呈下滑趋势。未来两年的收入复合年增长率(CAGR)为负2.6%,这证实市场目前尚未预期到2027年前收入将出现拐点。

35.1%的营业利润率目标是可实现的。 辉瑞过去十二个月的息税前利润率(EBIT)为29.9%,但若排除疫情期间的异常因素,该公司历史利润率通常高于30%。持续的成本重组和低利润率资产剥离,即使在没有营收增长的情况下,也能支撑利润率的上升趋势。

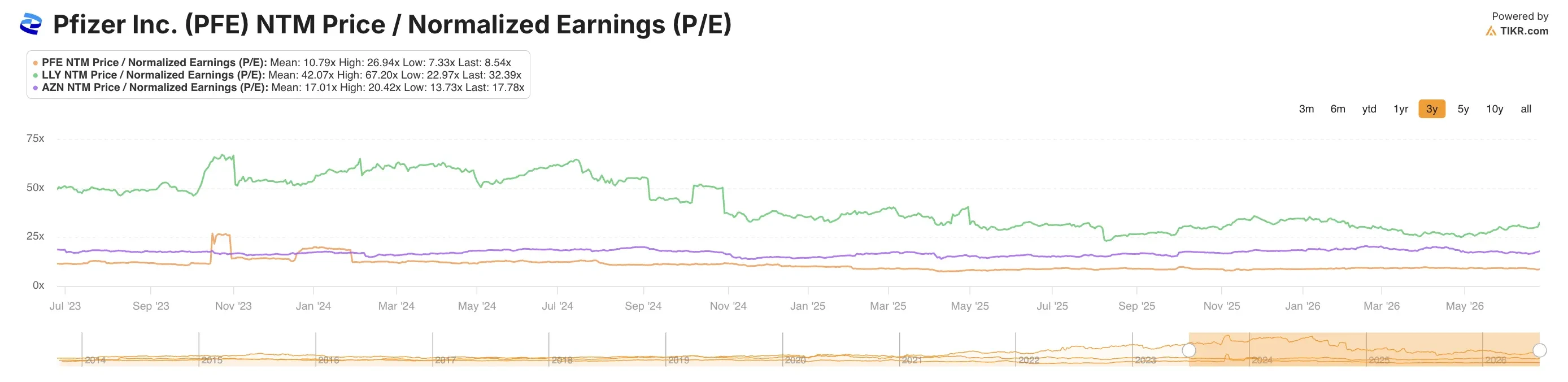

以每股24美元计算,辉瑞的市盈率为过去十二个月收益的18倍,但仅为未来十二个月(NTM)收益的8.3倍。对于一家大型制药公司而言,8.3倍的前瞻市盈率处于历史低位。 股息收益率达7.3%,在投资者等待产品管线重建期间,提供了有意义的收益保障。在当前股价水平下,这一收益成分是辉瑞股东最切实的短期回报驱动力。

60秒内构建您自己的辉瑞估值模型(通过TIKR免费获取)>>>

辉瑞与礼来及阿斯利康的对比

与礼来(LLY)时最为凸显,后者正处于截然不同的增长阶段。礼来公司的tirzepatide(商品名为Zepbound和Mounjaro)正推动其年营收增长超过30%。正因这一产品周期,礼来公司的市盈率约为35至40倍。 辉瑞正试图通过其自身的GLP-1项目进军肥胖症市场。

2026年6月,辉瑞在公司会议简报中表示,其每月注射一次的减肥药物贝罗贝纳肽(Vesper-1)在中期试验中,32周时体重减轻幅度接近16%,且副作用特征与Wegovy相似。

每月一次的注射剂型将使辉瑞的产品区别于诺和诺德的每周一次Wegovy以及礼来的tirzepatide。然而,关键性III期临床试验尚未开始,因此距离正式上市仍需数年时间。

阿斯利康 (AZN)在结构上与辉瑞的肿瘤战略更为接近。阿斯利康通过合作与收购成功重建了产品管线,实现了年均超过15%的营收增长。其前瞻市盈率处于25倍至30倍区间。这一成果从辉瑞当前所处的立场来看,展示了成功重建产品管线的样貌。 辉瑞与创新药业(Innovent)、Arvinas以及莎拉·坎农研究所(Sarah Cannon Research Institute)在肿瘤领域的合作,在结构上采用了类似的策略,但这些合作尚处于早期阶段,且存在更大的执行风险。

辉瑞8.5倍的前瞻市盈率与阿斯利康25倍的市盈率之间的差距,反映了仍处于重建中期与已取得实际成果的公司之间的执行力差距。

什么在推动PFE 股价上涨的驱动力是什么?

减肥药研发项目是管线中最值得关注的项目。Vesper-1的IIb期数据表明,其减重效果可与已获批的GLP-1类药物相媲美。 若获批,每月一次的注射给药方案将使辉瑞在竞争激烈的肥胖症市场中显著脱颖而出。不过,3期临床试验的入组时间表尚未披露,因此投资者正密切关注管理层对这一后续步骤的任何评论。

公司文件证实,2026年5月签署的与创新药(Innovent)的肿瘤学合作涵盖12个项目,交易总价值最高可达105亿美元。 随着各临床阶段里程碑的达成,款项将支付给创新药业,因此短期现金支出较为有限。但该交易表明,辉瑞有意通过外部授权而非仅靠内部研发来加速其抗癌产品组合的建设。

6月24日,辉瑞被驳回参与多州药品价格垄断诉讼,这消除了一个具体的法律隐患。该公司在欧洲仍面临更广泛的定价压力,同时也面临来自美国政府谈判机制的压力。不过,此次驳回显著降低了近期的诉讼风险。

2026年第二季度财报预计将于2026年8月4日发布。 投资者将关注临时首席财务官盖根(Guegan)是否重申全年调整后每股收益(EPS)2.80至3.00美元的指引。关于Vesper-1 III期临床试验入组时间表的任何最新进展,都可能成为2026年下半年PFE股价最具影响力的积极催化剂。

您应该投资辉瑞吗?

唯一能真正了解的方法就是亲自查看数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,这些正是专业分析师用来解答这一问题的依据。

搜索 PFE,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建一个免费的自选股列表,将 PFE 以及你关注的其他所有股票。无需信用卡。只需这些数据,你就能自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!