UNH股票关键数据

- 过去一周表现:+5.22%

- 52周波动区间:235美元至418美元

- 估值模型目标价:483美元

- 隐含上涨空间:2.5年内+16.3%

使用 TIKR 的引导式估值模型(免费)对 UnitedHealth 等您关注的股票进行估值 >>>

医疗成本、诉讼纠纷,以及仍在努力实现的业务复苏

联合健康集团(UNH)在2026年的大部分时间里,都在应对由居高不下的医疗成本和接踵而至的法律纠纷所塑造的市场叙事。但6月份,分析师的基调发生了显著转变。美国银行于6月4日上调了UNH的评级,理由是医疗成本趋势正在好转。 医疗损失率是医疗管理保险公司最受关注的指标。鉴于该公司成本结构以固定成本为主,当该指标下降时,利润率将迅速回升。

此次评级上调的背景并不乐观。5月下旬,马萨诸塞州起诉联合健康集团的保险业务部门,指控其涉嫌欺诈该州的医疗补助计划(Medicaid)。医疗补助计划是面向低收入美国人的政府医疗保险计划。作为一家医疗管理组织,联合健康集团在多个州负责管理医疗补助计划。 2025年全年乃至2026年,该业务板块面临的监管风险一直是投资者反复关注的焦点。

2026年第一季度财报显示,营收达1117亿美元,较市场普遍预期的1096亿美元高出近2%。 经调整后每股收益(EPS)为7.23美元,超出市场预期。管理层将全年每股收益指引上调至超过18.25美元。该公司还取消了其各项保险计划中大部分的事前授权要求。事前授权是保险公司实施的“门槛把关”流程,即在医疗程序实施前对其进行审批。

UNH恢复了2026年第二季度每股2.32美元的股息派发,这表明其财务状况稳定。伯恩斯坦(Bernstein)于5月下旬单独上调了其目标股价,理由是“联邦医疗保险优势计划”(Medicare Advantage)的前景有所改善。如果UNH凭借不断改善的理赔数据继续获得分析师上调评级,那么尽管诉讼仍在进行,其复苏论点将获得真正的可信度。

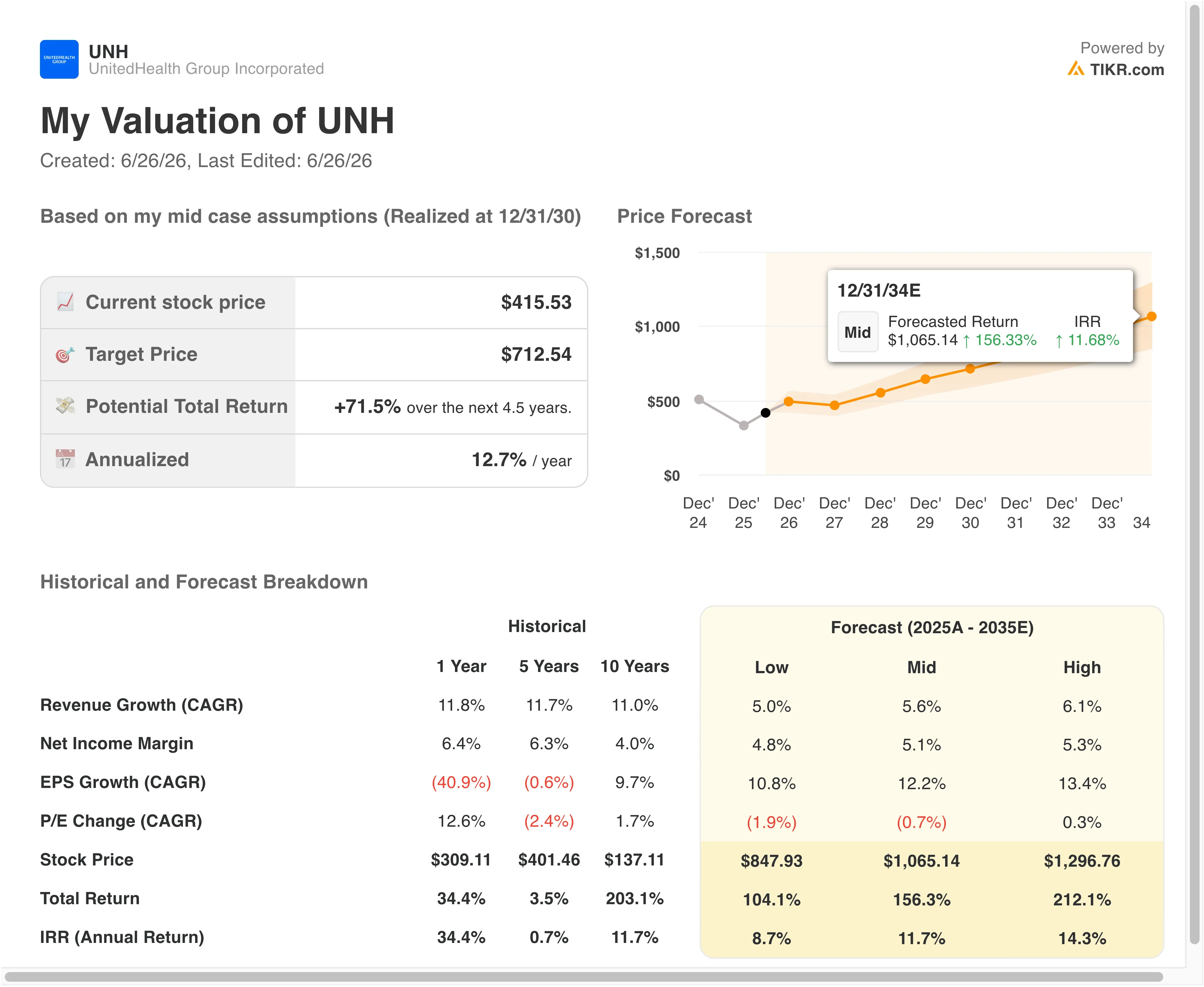

UnitedHealth股价在 是否已显低估?

根据截至2028年12月31日实现的估值模型假设,该股票的估值模型采用以下参数:

- 营收增长率(复合年增长率):2 .6%

- 营业利润率:6.1%

- 退出市盈率倍数:18 .3倍

该模型估算的目标价为483美元,较当前416美元的股价暗示有16.3%的总上行空间,并在未来2.5年内可实现6.2%的年化回报率。

对于一只较五年高点下跌逾40%的股票而言,6.2%的年化回报率显得较为温和。但模型输入数据揭示了真正的矛盾点:6.1%的营业利润率假设高于当前最近十二个月4.2%的息税前利润率。 该利润率反映了医疗成本居高不下以及一次性法律费用所影响的时期。从历史数据来看,在理赔环境良好的情况下,联合健康集团的利润率通常维持在8%至9%左右。若利润率回归至该历史区间,将显著提升模型所暗示的回报率。

2.6%的营收增长假设同样偏保守。联合健康集团过去十二个月的营收增长率为11.8%,其十年复合增长率接近11%。 该模型对增长急剧放缓的情景进行了压力测试,鉴于医疗补助(Medicaid)业务量的不确定性以及医疗保险优势计划(Medicare Advantage)报销政策可能发生的变化,这种测试是恰当的。医疗保险优势计划是传统医疗保险的私营保险替代方案,也是联合健康集团对增长最为敏感的业务板块。

UNH股价为416美元,其过去十二个月市盈率为31倍,但未来十二个月市盈率仅为21.8倍。这种历史市盈率与前瞻市盈率之间的收窄,正是利润率复苏论点在现实中的真实写照。 市场已将业绩改善预期计入股价,尽管这一改善在已公布的财报中尚未完全显现。

60秒内建模分析联合健康集团的公允价值情景(通过TIKR免费获取)>>>

联合健康集团与信诺集团及Elevance Health的对比

联合健康集团是美国营收规模最大的医疗管理组织。然而,在2026年,其股价表现相对滞后于那些未遭遇类似负面新闻风险的同行。信诺集团(CI)和Elevance Health(ELV)是其最直接的两大可比对象。

Cigna的市盈率约为11倍(基于未来收益),较联合健康集团22倍的未来12个月市盈率(NTM P/E)存在显著折价。Cigna的营收结构中,通过Express Scripts开展的药品福利管理业务占比更高,这使其利润率动态与联合健康集团有所不同。 但若单独比较,Cigna的营业利润率高于联合健康集团的医疗管理业务板块。

Elevance Health(前身为Anthem)的市盈率约为14倍至16倍。Elevance在2025年和2026年也面临医疗成本上升的压力。 不过,Cantor和瑞穗证券的分析师在2026年5月指出,随着行业消化疫情后理赔量的激增,整个健康保险行业在未来两到三年内利润率有望回升。这一观点支持了“联合健康集团的利润率压缩属于周期性而非结构性”的论点。

联合健康集团仍拥有同行无法完全匹敌的结构性优势:通过其医疗服务和药房子公司Optum实现的垂直整合。Optum每年创造超过600亿美元的收入,且其利润率高于保险业务板块。正是这种业务多元化,使联合健康集团历来享有溢价市盈率,这也仍是索赔环境稳定后其估值重估的最有力依据。

了解伯克希尔清仓后,投资者为何仍在重新评估联合健康集团 >>>

未来推动UNH股价上涨的因素 股价上涨?

定于2026年7月16日发布的2026年第二季度财报是近期最重要的催化剂。投资者将关注该季度的医疗损失率,以及管理层是否会更新全年业绩指引。 若第二季度理赔趋势保持稳定或呈下降态势,将验证美银上调评级的论点,并可能触发显著的市盈率倍数扩张。

“联邦医疗保险优势计划”(Medicare Advantage)的报销率是第二个关键驱动因素。美国联邦医疗保险和医疗补助服务中心(CMS)每年都会设定支付标准。若2027年的报销率上调,将直接提振联合健康集团规模最大且利润率最敏感的业务板块。

法律和监管风险仍是主要隐患。马萨诸塞州医疗补助欺诈诉讼以及任何新的州级法律行动,都可能使市场情绪持续低迷,即使基本面有所改善。管理层尚未在公开评论中直接回应马萨诸塞州的诉讼。

预授权政策的撤销具有切实的财务影响。取消这些把关环节可能会因更多医疗程序获得批准而暂时推高理赔成本。但这也可能减轻长期以来拖累公司声誉的行政负担。7月16日管理层的评论将是首次量化该成本影响并阐述全年展望的机会。

您应该投资联合健康集团吗?

唯一确切了解的方法就是亲自分析数据。TIKR为您免费提供与 专业分析师用于解答这一问题的 ,专业分析师正是利用这些数据来解答这一问题。

搜索UNH,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以 创建免费关注列表,将 UNH 以及您关注的其他所有股票。无需信用卡。只需您做出决策所需的数据。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票头寸。感谢您的阅读,祝您投资顺利!