Bloom Energy 股票关键数据

- 单日表现:-18%

- 52周波动区间:22美元 至351美元

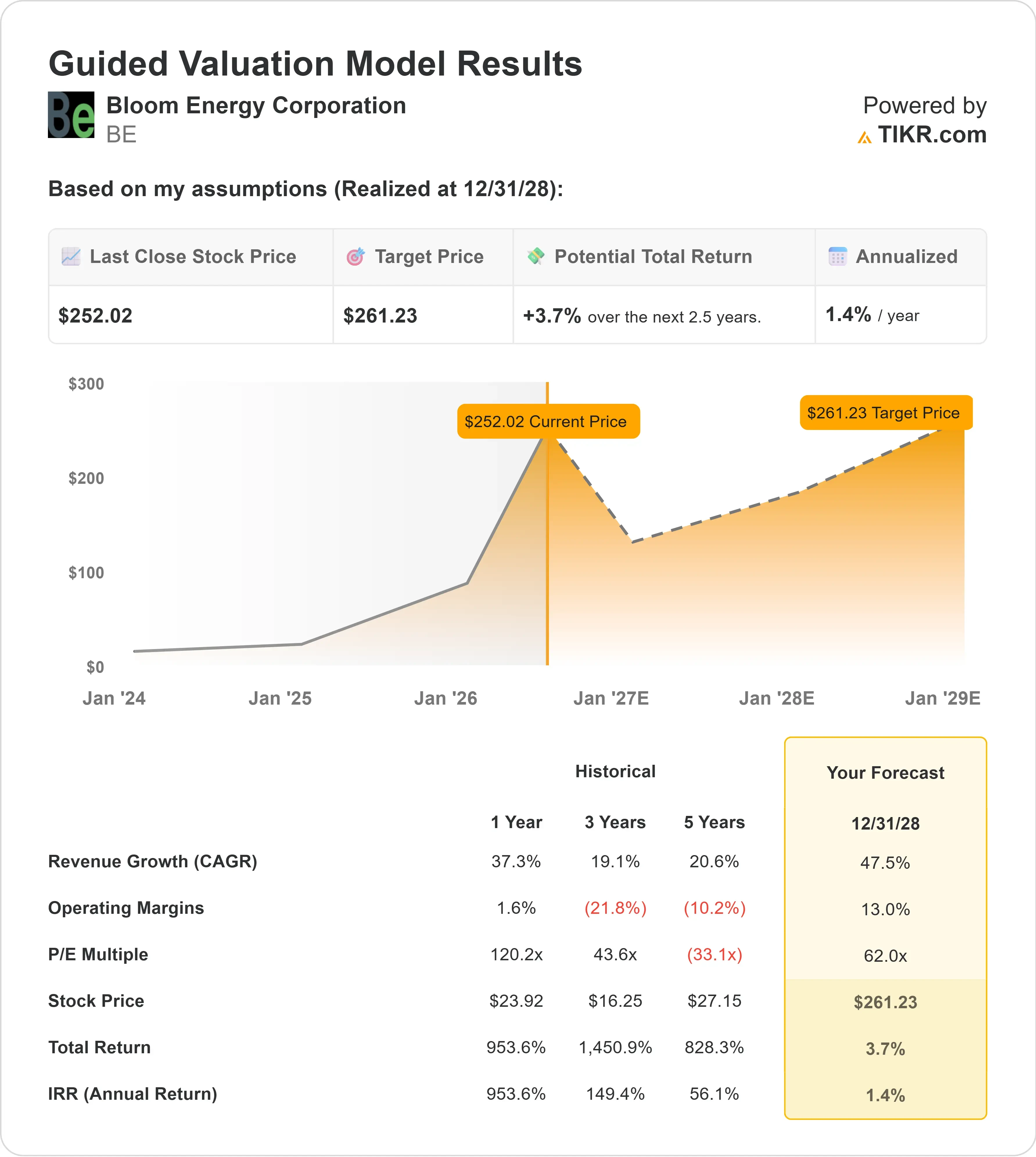

- 估值模型目标价:约260美元

- 隐含上涨空间:4%

使用 TIKR 分析您关注的股票(如布鲁姆能源),完全免费 >>>

发生了什么?

Bloom Energy 已成为备受瞩目的人工智能电力股之一,因为投资者押注随着电网接入日益困难,数据中心将需要更快、更清洁的现场电力。正是这种热情推动该股在今日抛售前大幅上涨,但一旦投资者开始重新评估其估值,该股便更容易受到获利回吐的影响。

由于投资者在由人工智能驱动的大幅上涨后锁定收益,并质疑该股是否已过度反映了数据中心电力机遇的价值,Bloom股价今日下跌约18%,交易价格接近每股252美元。 此外,随着FuelCell Energy和Plug Power等清洁能源竞争对手重新受到关注,市场压力进一步加剧:FuelCell宣布达成一项战略协议,将为数据中心提供最高380兆瓦的现场清洁电力;Plug Power则报告称第一季度营收增长了22%。

尽管该公司近期发布了强劲的业绩更新,股价仍出现下跌。在Bloom关于2026年第一季度的电话会议上,首席执行官K.R. Sridhar表示:“供电时间已从采购考量转变为生存必需”,这突显了人工智能数据中心客户为何寻求更快的现场供电。 Bloom报告显示,营收为7.511亿美元,同比增长130.4%;产品营收达到6.533亿美元的历史新高;非GAAP每股收益从0.03美元提升至0.44美元。

管理层还特别强调,甲骨文的“朱庇特项目”(Project Jupiter)是数据中心业务的一项重大胜利,该项目将用一个最大容量达2.45吉瓦、完全由Bloom供电的供电单元,取代原计划的燃气轮机和柴油备用发电机。分析师的动向表明,华尔街仍然看好AI供电领域的价值,但在股价上涨之后,认为其上行空间并非无限。 巴克莱将目标价从254美元上调至276美元,同时维持“中性”评级;伯恩斯坦则首次覆盖该股,给予“市场表现”评级并设定276美元目标价,这表明投资者目前关注的重点已不再是AI电力需求是否真实,而是布鲁姆能源能否将这种需求转化为持久的利润率、现金流和收益。

Bloom Energy的估值是否合理?

在估值假设下,该股票的估值模型基于以下因素:

- 营收增长率:约48%

- 营业利润率:约13%

- 目标市盈率:约62倍

布鲁姆能源对2026年的展望已大幅改善,管理层将全年营收指引上调至34亿至38亿美元,按中位数计算,这意味着约80%的增长。

最大的驱动因素在于布鲁姆能否将人工智能数据中心的需求转化为大规模且盈利的部署。其“布鲁姆能源服务器”(Bloom Energy Servers)是一种为客户现场发电的燃料电池系统,这一点至关重要,因为数据中心运营商对可靠电源的需求速度,往往快于许多公用事业公司建设新电网容量的速度。

同业对比不仅说明了投资者为何关注布鲁姆,也揭示了市场预期为何如此之高。FuelCell Energy最近公布的季度营收约为3600万美元,同比下降5%;而Plug Power公布的第一季度营收约为1.64亿美元,同比增长22%。 布鲁姆能源第一季度营收达7.511亿美元,且上调了2026年业绩预期,使其成为该燃料电池和氢能企业群体中规模更大、增长更快的公司。

查看分析师对Bloom Energy的增长预测和目标股价(免费)>>>

利润率的提升与营收增长同样重要,因为Bloom预计2026年非GAAP毛利率将达到约34%,而估值模型则假设营业利润率最终将趋近于13%左右。这一改善取决于更高的产量、更佳的工厂利用率、成本降低,以及伴随新产品部署而不断扩大的服务客户群。

基于这些输入参数,该模型估算的目标价约为260美元,这意味着在约2.5年内 总上涨空间约为4%,表明在经历大幅上涨后,布鲁姆能源的估值更接近公允价值,而非显著被低估。

在当前股价水平下,Bloom Energy的下一阶段发展将取决于实际执行而非市场炒作,其主要驱动力包括新的数据中心供电合同、更快的订单转化、运营杠杆的提升,以及证明强劲的营收增长能够转化为可持续利润。

BE 股票从当前水平还有多少上涨空间?

投资者可以使用TIKR的“新估值模型”工具,在不到一分钟的时间内估算Bloom Energy的潜在股价,或者任何股票的潜在价值。

只需输入三项简单数据:

- 营收增长率

- 营业利润率

- 退出市盈率倍数

基于这些数据,TIKR将分别计算在“看涨”、“基准”和“看跌 ”三种情景下的潜在股价及总回报率,让您能够快速判断该股票是被低估还是被高估。

如果您不确定该输入什么,TIKR 会自动采用分析师的共识预测值填入各项参数,为您提供一个快速且可靠的起点。